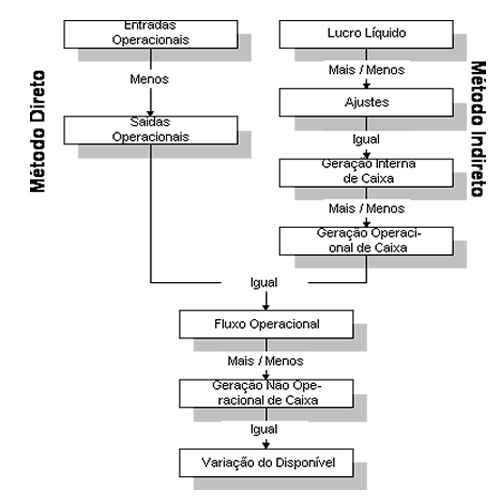

Vejamos a representação gráfica dos dois métodos:

Vejamos o modelo de Demonstração de Fluxo de Caixa (DFC):

Vale

destacar que a DFC elaborada como parte das demonstrações

contábeis refere-se às operações realizadas

no período contábil ao qual se referem os demais demonstrativos.

Entretanto, o fluxo

de caixa pode ser projetado para um período para, em seguida, ser

comparado com o fluxo real. Essa comparação demonstra as

variações, que servem de subsídios para o futuro

da empresa.