Vejamos a seguir, um exemplo simplificado de um fluxo de caixa projetado:

A Comercial Carvalho é uma loja de conveniências e elabora orçamentos trimestrais para acompanhamento de suas atividades e para decisões sobre a política de preços e prazos. Para o terceiro trimestre de 2010 temos as seguintes projeções:

Mês |

Compras |

Vendas |

Despesas

|

Julho |

54.000,00 |

60.000,00 |

12.000,00 |

Agosto |

45.000,00 |

58.000,00 |

13.100,00 |

Setembro |

42.000,00 |

79.000,00 |

14.840,00 |

Informações

complementares:

a) Compras: a empresa adota como política realizar 50% de suas

compras à vista e o restante com 30 dias de prazo.

b) Vendas: são realizadas 30% à vista e 70% com 30 dias

de prazo.

c) Despesas: todas as despesas são pagas no próprio mês

de realização.

d) O saldo de caixa projetado em 01 de julho de 2010 é de R$ 31.000,00.

e) A empresa projetou, ainda, que em 01 de julho haveria saldos a receber

(vendas) no valor de R$ 14.000,00 e a pagar (compras) no valor de R$ 22.000,00.

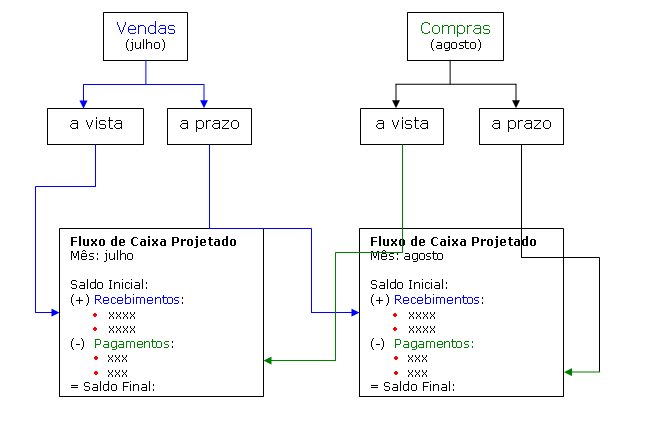

Vejamos um esquema para elaboração do fluxo de caixa projetado: