Dimensão 6 – Mensuração de Resultados

A avaliação do capital intelectual tem sido uma questão bastante debatida. Nos anos 90, o trabalho pioneiro de Edvinsson e Malone na empresa sueca Skandia mantém-se como referência, com a publicação de um dos primeiros relatórios oficiais sobre capital intelectual. Outro autor que se tem debruçado sobre a avaliação dos ativos intangíveis é Sveiby, que divide o capital intelectual em 3 componentes: competência dos funcionários, estrutura interna (patentes, conceitos, modelos etc.) e estrutura externa (marcas, relações com fornecedores, reputação e imagem da empresa).

Apesar dos esforços, eles pouco contribuíram para maior aprofundamento da compreensão dos processos de aprendizagem. Porém, à medida que as empresas se engajem nesses processos de contabilização também venham a questionar seus processos de trabalho, comunicação interna, políticas de gestão de pessoas etc.

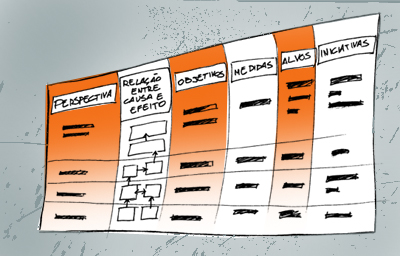

Talvez mais importante que medir o capital intelectual seja estabelecer indicadores, de modo a avaliar o desempenho de várias atividades, projetos e resultados da atividade empresarial, a exemplo do popular conceito do Balanced Scorecard, desenvolvido por Kaplan & Norton.