4

- Fatos Permutativos são aqueles que não alteram o Patrimônio

Líquido (PL), ocorrendo apenas trocas entre os elementos do patrimônio,

tais como: bens por bens, bens por obrigações, direitos

por bens etc. Eles representam modificações entre componentes

do Ativo e/ou Passivo, sem que o PL se modifique.

Exemplos:

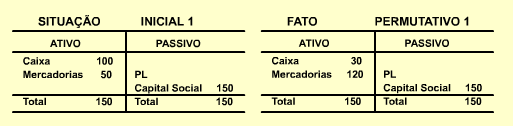

- compra

de mercadorias a vista - aumenta-se uma conta do ATIVO (Mercadorias

de 50 para 120) e diminui-se um valor equivalente em outra conta do

ATIVO (Caixa de 100 para 30).

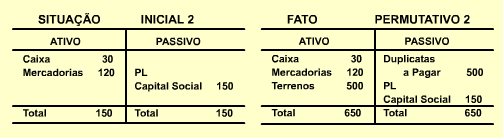

Representação visual. - aquisição

de terreno a prazo - aumenta-se uma conta do ATIVO (Terrenos em 500)

e uma conta do PASSIVO (Duplicatas a Pagar, também, em 500).

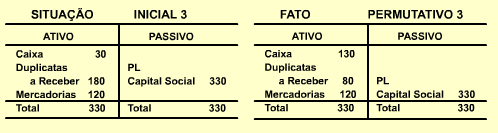

Representação visual. - recebimento

de direito - aumenta-se uma conta do ATIVO (Caixa em 100) e diminui-se

um valor equivalente em outra conta do ATIVO (Duplicatas a Receber,

que são contas a receber por vendas a prazo de mercadorias, em

100).

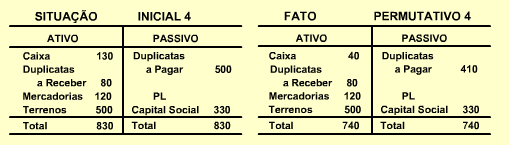

Representação visual. - pagamento

de uma dívida - o PASSIVO é reduzido com a liquidação

de um título (Duplicatas a Pagar, em 90) e o ATIVO é diminuído

(Caixa, em 90). Representação visual:

Representação visual.