1 - Formação da Taxa de Câmbio

No regime de taxa de câmbio flexível, as autoridades monetárias não realizam intervenções no mercado de câmbio com o objetivo de manter a paridade da moeda nacional relativamente às estrangeiras em determinado patamar.

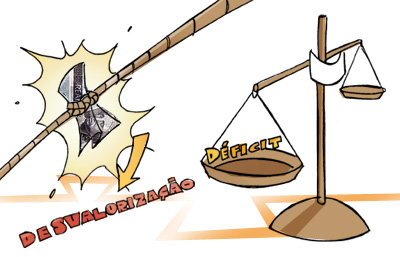

Assim, a taxa de câmbio é formada livremente no mercado de divisas internacionais, segundo a lei da oferta e da procura. Havendo abundante oferta de moeda estrangeira, a taxa de câmbio tenderá a cair, isto é, ocorrerá uma valorização da moeda nacional. Na situação inversa, quando há escassez de divisas internacionais no mercado, a taxa de câmbio tenderá a elevar-se, ou seja, a moeda nacional sofrerá desvalorização.

Em ambas as situações, o equilíbrio do balanço de pagamentos ocorre automaticamente, não havendo espaço para a geração de déficit ou de superávit.