É importante salientar que, até este momento, em todo o estudo anterior à TIR, como no caso do estudo do VPL, manteve-se implícito o significado da taxa de desconto como a Taxa Interna de Retorno de uma operação.

Vimos, quando do estudo do conceito do VPL, que se um projeto de investimento não possuísse VPL positivo era automaticamente descartado, pois era inviável.

Esta inviabilidade ocorre em função da soma dos seus fluxos de caixa futuros projetados, descontados a uma determinada taxa, não serem maiores que o investimento feito.

Contudo, quando este fluxo é igual ou maior que zero, significa que a taxa mínima exigida pelos sócios/acionistas está sendo atingida.

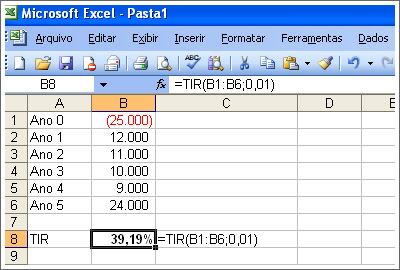

Para consolidar o entendimento vamos a mais um exemplo:

Utilizando-se a HP 12C

|

Aproveitando-se o exemplo anterior, cuja TIR foi de 39,19%a.a., vamos analisar como interpretar a TIR. O valor da TIR pode ser interpretado da seguinte forma:

• A TIR representa uma taxa periódica e não uma taxa para todo o projeto como às vezes é interpretado, e saliente-se que de forma totalmente equivocada. No exemplo anterior, 39,19% ao ano.

• O projeto

é viável, pois a TIR (39,19) é maior que a TMA (30%).

• Se a TIR atingisse o patamar de 30% o projeto ainda seria viável,

pois o mínimo esperado estaria sendo atingido.