e. Federal Interna

São

emitidos títulos de renda fixa com diferentes características

de formação de taxa, remuneração aos investidores

e prazos de vencimento, que sem sombra de dúvida, aumentam a dívida

pública. Contudo, o aumento da dívida pública deve

ser analisado de forma relativa para apurar se o risco de crédito

do país está aumentando ou não. Em vez de considerar

apenas o comportamento do saldo da dívida, os investidores

e analistas internacionais costumam a avaliar o comportamento

desta dívida em relação ao Produto Interno Bruto

do país.

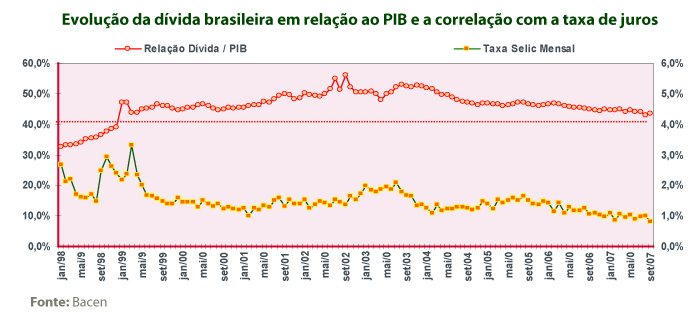

Como se pode observar um aumento da dívida pública inferior ao crescimento do PIB (queda do indicador Dívida/PIB), num mesmo período de tempo, estaria reduzindo a relação e, por conseguinte, arrefecendo o risco dos investidores em relação ao país e à capacidade de pagamento do governo. Esta é exatamente a situação atual do Brasil.

Desde o final de 2003 o indicador tem uma tendência de queda. O país, que possuía uma relação Dívida/PIB de pouco mais de 52%, tem melhorado a performance deste indicador em função de uma série de fatores positivos como a redução gradativa da taxa de juros, crescimento da exportações, estabilização do desemprego, aumento da renda per capta e fluxo positivo de capitais estrangeiros.

Com isso o indicador caiu em 2007 para o patamar de 43% trazendo, a reboque, o risco país - Risco Brasil.

O FMI

(Fundo Monetário Internacional), para efeitos de divulgação,

utiliza como medidas básicas do crédito de um país,

o superávit primário e a dívida pública/PIB.

Entretanto, na prática, o mercado financeiro e as agências

de classificação de risco, preocupados com a probabilidade

de que um país seja capaz de manter o serviço regular de

sua dívida externa, avaliam o risco e o crédito de um país

com outras medidas: déficit público/PIB;

déficit da conta corrente externa/PIB; dívida externa/exportações.