A atividade de compliance, por sua vez, também ocorre tendo por base o exame dos processos e atividades da organização, contudo sua abordagem metodológica é distinta. Sua avaliação ocorre de forma rotineira e permanente (continuamente), de forma que sua ação torna possível o acompanhamento dos riscos e fragilidades dos diversos processos em tempo hábil à sua correção, de forma a assegurar o efetivo cumprimento das regras. O setor de compliance deve, também, aproveitar-se dos resultados dos exames de auditoria, acompanhando pari passu a regularização das falhas e fragilidades identificadas pela Auditoria até que sejam reconhecidas suas correções.

Outro aspecto peculiar é que o próprio setor de compliance deve ser objeto de procedimentos de auditoria, pois a auditoria deverá, também, emitir, de forma regular e periódica, opinião acerca das atividades de compliance.

Logo é de se perceber algumas situações convergentes: ambas as funções voltam-se para exame dos controles internos, baseados em normas e padrões pré-estabelecidos. As duas também observam o sistema de gestão de riscos, onde a auditoria efetua exames substantivos sobre as atividades de compliance.

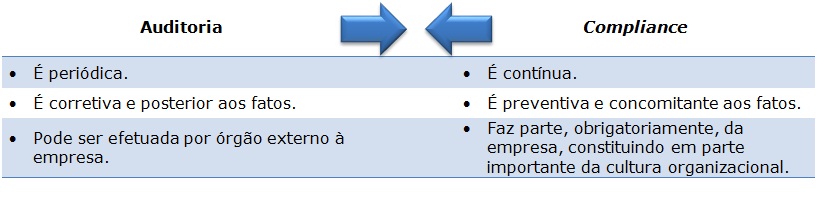

Contudo, tais características permitem que se percebam algumas especificidades:

Essas

peculiaridades permitem que se conclua não serem atividades coincidentes,

mas sim complementares.