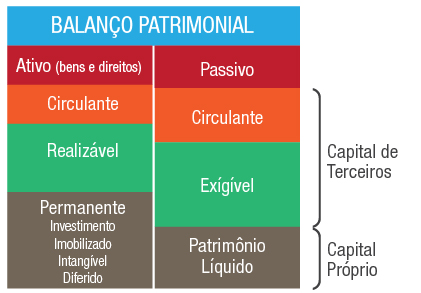

Traduzindo para o campo da contabilidade, estamos falando do ATIVO do Balanço Patrimonial da empresa. Por outro lado, toda ação de investimentos envolve uma decisão de financiamento, ou seja, envolve a seleção das fontes de recursos (capital) a serem utilizadas para “bancar” os investimentos. Leva-se em conta a adequação dos custos destas fontes à capacidade de geração de resultados – o PASSIVO do Balanço Patrimonial.

Sobre financiamento, Damodaran em seu livro Corporate Finance, destaca que há, fundamentalmente, dois tipos ou fontes de financiamento de projetos (investimentos). A primeira dessas fontes é externa, oriunda de terceiros por meio de empréstimos. A segunda fonte é o financiamento interno e tem por característica pertencer aos sócios proprietários e acionistas.

Em se tratando de Project Finances, essas decisões assumem importância ainda maior, dada a magnitude dos valores envolvidos e grande quantidade de stakeholders.