Assim como a comparação entre os RSPL’s, o VEA pode ser entendida como o resultado apurado que excede à remuneração mínima exigida pelos sócios ou acionistas, que são os credores do capital próprio. O cálculo do VEA possui algumas particularidades:

• Conhecimento do custo total de capital da empresa

• Definição do retorno esperado pelos acionistas

• Conhecimento e relação entre o Balanço e a DRE

O conhecimento do custo total de uma empresa ou um projeto é determinado pelo custo de cada fonte de financiamento, ponderado pela participação de cada tipo de capital no total. Este metodologia já conhecida e discutida neste módulo é o WACC (Weighted Average Cost of Capital), ou custo médio ponderado de capital. Exemplo:

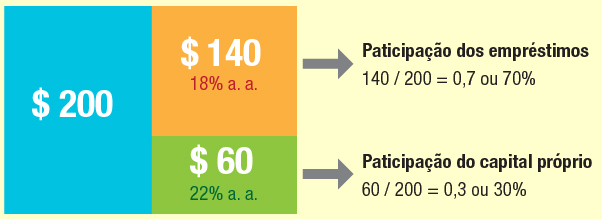

A empresa Tudo e Nada Ltda. apresenta um balanço empresarial contendo passivo de $140 composto por empréstimos bancários a uma taxa de juros de 18% ao ano e patrimônio líquido de $60 cuja taxa exigida pelos sócios é de 22% ao ano, conforme a seguir:

Com base na participação e no custo de cada capital e sabendo-se que a alíquota do I.R. é de 30%, pode-se calcular o WACC da empresa.

WACC = ( 0,7 x (0,18 x 0,70) ) + ( 0,30 x 0,22 ) ► 0,0882 + 0,066 ► 0,1542 ou 15,42%