4 - Conceitos e Tipos de Orçamento

Existem vários conceitos e formas de se estruturar e desenvolver orçamentos e, a partir deles, proceder o processo de avaliação e controle.

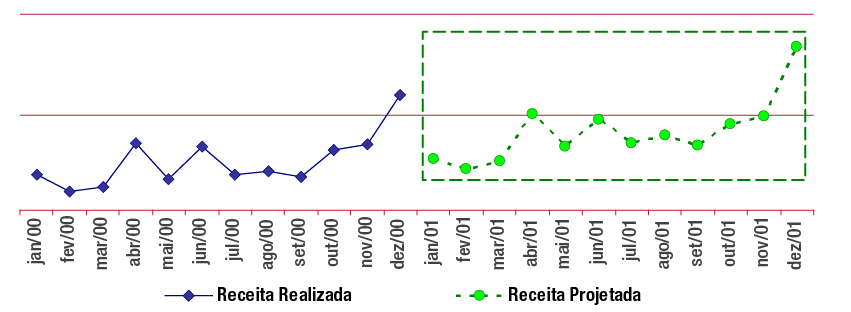

• Orçamento de Tendências

Uma das formas mais utilizadas pelas empresas, o orçamento de tendências consiste em utilizar dados passados (séries históricas) para projeções de situações futuras.

Este modelo de orçamento comumente apresenta bons resultados. De um modo geral, os eventos passados tendem a se replicar no futuro já que decorrem de estruturas organizacionais já existentes. Por isso, a probabilidade de reprodução desses eventos é elevada.

Obviamente que deverão ser levados em consideração novos elementos, componentes dos planejamentos estratégicos e operacionais.

Exemplo

Copyright © 2014 AIEC.