|

| Unidade 1 | Módulo 1 | Tela 1 |

|

|

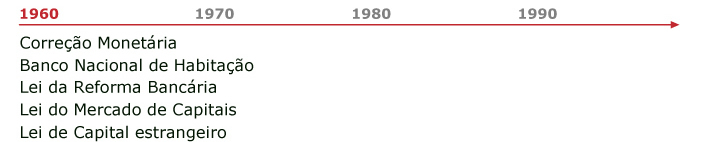

1 - Histórico e Evolução do Mercado Financeiro O Brasil evoluiu muito nas últimas três décadas no que diz respeito ao mercado financeiro, em especial a partir da estabilização da economia após o plano real em 1994. Muitos mecanismos e instituições públicas e privadas foram criados com o objetivo de consolidar e atender as necessidades dos investidores, tomadores e poupadores de recursos. Esta evolução do mercado financeiro nacional não ocorreu de um dia para o outro. Desde a década de 1960 o país, por meio de seus governantes e instituições, tem trabalhado para que nosso mercado seja reconhecido entre os mais importantes do planeta, mais seguro, confiável e ágil.

Até 1964, o Brasil não possuía estrutura legal com finalidade de regular as atividades desenvolvidas no mercado financeiro, em especial no mercado de capitais. O país também não dispunha de um Banco Central e/ou um organismo maior que regulasse o setor financeiro. As funções eram distribuídas entre os vários organismos existentes na época, tais como o SUMOC (Superintendência da Moeda e do Crédito), Banco do Brasil S.A., BNDE (Banco Nacional de Desenvolvimento) e Tesouro Nacional. Naquela época, outra característica importante era o processo de desvalorização constante da moeda pela inflação, o que dificultava o desenvolvimento do setor privado. |

Copyright

© 2012 AIEC.

|

|

Tela 2 |

|

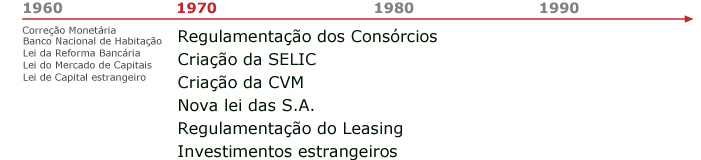

Nesse contexto, o governo militar decidiu implementar algumas ações para melhorar as condições e o reordenamento econômico e financeiro do país. Portanto, os anos 60 foram marcados por algumas inovações importantes, como a criação do instrumento da Correção Monetária, aprovação da lei da Reforma Bancária que instituía o CMN (Conselho Monetário Nacional) e o Banco Central da República do Brasil e a criação do BNH (Banco Nacional da Habitação).

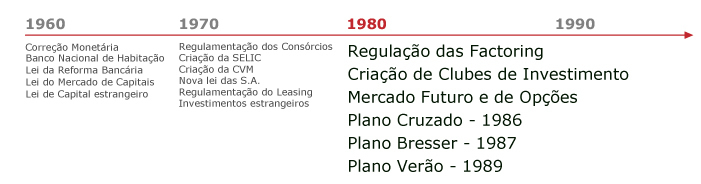

Os anos 70 continuaram sob o comando militar. Até 1973 o país crescia de forma consistente, período da nossa história conhecido como “milagre econômico”, quando a economia mundial foi abalada forte e negativamente pela primeira grande crise do petróleo. Entre 1973 e 1979 o mundo se retraiu economicamente com elevação de taxas de juros em todo o globo. O Brasil, ao contrário do que acontecia no resto do mundo, manteve a política de crescimento econômico, por meio da contratação de empréstimos a taxa de juros flutuantes. Destacam-se, dentre os avanços feitos na economia, a criação da SELIC (Sistema Especial de Liquidação e Custódia) em 1972, a criação da CVM (Comissão de Valores Mobiliários) em 1976 e a regulamentação da nova Lei das Sociedades por ações (Lei 6.404), uma das mais importantes leis até hoje em vigor no país, também em 1976.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 3 |

|

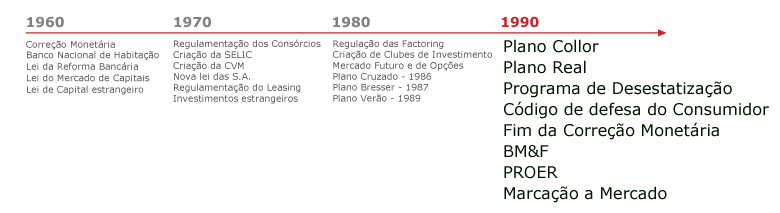

O Brasil iniciou a década de 1980 despreparado para os desafios que enfrentaria. Mesmo após dois choques do petróleo, elevação de juros internacional e contração do comércio, o final do governo militar manteve sua política de captação de recursos externos, empréstimos para financiar seus gastos e seu crescimento, solidificando de vez uma das maiores dívidas do mundo. Com a abertura política e a transmissão do governo militar para um governo civil em 1984, o país experimentou uma série de planos econômicos que visavam conter o processo inflacionário que se tornava cada vez mais agudo e prejudicava o crescimento econômico. Em relação ao mercado financeiro as principais evoluções foram a regulamentação dos mercados futuros e de opções, difusão das empresas de factoring e criação dos clubes de investimento.

O final dos

anos 80 e início dos anos 90 foi marcado pelas primeiras eleições

diretas para presidente. A inflação beirava patamares próximos

aos 3% ao dia. A economia era totalmente indexada e a política

monetária era passiva e ineficaz. A hiperinflação

fez com que o governo eleito elaborasse o plano Collor que consistiu basicamente

num bloqueio dos recursos financeiros da sociedade brasileira por 18 meses. |

Copyright

© 2012 AIEC.

|

|

Tela 4 |

Dessa forma, o governo esperava reduzir o consumo e, com isso, controlar a inflação através de um choque de demanda (redução de consumo). Além disso, o governo promoveu uma abertura de mercado a fim de modernizar o país. Na área econômica um dos mais importantes eventos da década ocorreu entre 1993 e 1994, quando da implantação do Plano Real. Sua estrutura fundamentou as bases da economia atual, estabilizando a inflação, fortalecendo a moeda e as estruturas do mercado financeiro e de capitais.

O histórico

da economia brasileira registrou o acontecimento de vários fatos

econômicos como crescimento, inflação e taxa de juros. |

Copyright

© 2012 AIEC.

|

|

|

Tela 5 |

|

|

2 – Economia Pode-se definir a economia como a ciência que estuda as formas de comportamento humano resultantes da relação entre as necessidades ilimitadas a satisfazer e os recursos que, embora escassos, se prestam a usos alternativos. Outra definição de economia: estudo da forma como se administram os recursos produtivos que são escassos, com objetivo de produzir bens e serviços e distribuí-los para seu consumo entre os membros da sociedade. A maior parte dos tópicos da economia pode ser classificada em duas categorias: • Microeconomia é o ramo da ciência econômica que estuda a interação entre as entidades individuais da economia (consumidores, produtores, empresas comerciais, trabalhadores, grandes proprietários de terras etc.). Por exemplo: o efeito do aumento da renda dos consumidores sobre o consumo. • Macroeconomia - procura encontrar soluções para os grandes problemas nacionais e a sua relação internacional, focando do particular para o geral. Por exemplo: os impactos do crescimento econômico sobre a distribuição da renda. O objetivo da macroeconomia é explicar as mudanças econômicas que afetam muitas famílias, empresas e mercados simultaneamente.

Os analistas de mercado

financeiro e de capitais têm por premissa básica utilizar

análise de cenário macroeconômico para pautar suas

decisões quanto a investimentos em países, setores e até

empresas. Somente após a análise prévia dos fundamentos

da economia de um país é que se parte para análise

mais detalhada. Portanto, a macroeconomia é ponto de partida básico

para qualquer análise de mercado. |

Copyright

© 2012 AIEC.

|

|

Tela 6 |

|

|

Copyright

© 2012 AIEC.

|

|

Tela 7 |

|

|

Outra característica importante é que o cálculo do PIB de um país inclui apenas bens e serviços produzidos no presente, excluindo as transações envolvendo bens produzidos no passado. Além disso, mede apenas o valor da produção dentro dos limites de um país.

Os investimentos das empresas também influenciam no PIB. Se as empresas crescem, compram máquinas, expandem atividades, contratam trabalhadores, elas movimentam a economia. Outro fator que influencia o nível do PIB são os gastos do Governo. Quando faz obras, como a construção de uma estrada, contrata operários e consome material de construção, eleva a produção geral da economia. Por fim, as exportações também fazem o PIB crescer, pois mais dinheiro entra no país e é gasto em investimentos e em consumo.

|

Copyright

© 2012 AIEC.

|

|

Tela 8 |

|

Copyright

© 2012 AIEC.

|

|

|

Tela 9 |

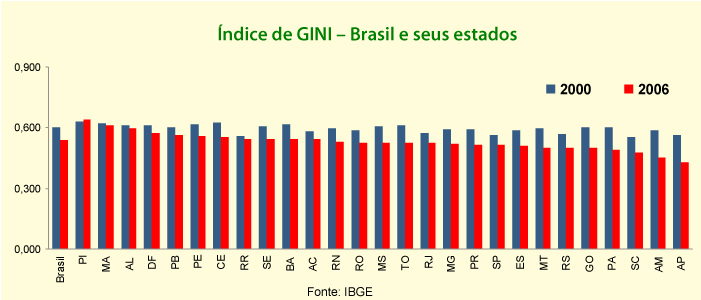

| Contudo, o mero crescimento econômico não garante estabilidade e homogeneidade. É importante que o crescimento de uma nação evidenciado pelo indicador do PIB seja mais igualitário, sob pena de haver, no longo prazo, estagnação do consumo. Uma das formas de tentar levar renda a populações mais carentes é por meio dos programas de distribuição de renda, como “Bolsa Família”.

O índice de GINI é um dos indicadores mais conhecidos e utilizados pelo mercado para acompanhar esta variável. Criado pelo matemático italiano Conrado Gini, é um instrumento para medir o grau de concentração de renda em determinado grupo, apontando a diferença entre os rendimentos dos mais pobres e dos mais ricos. Varia de zero a um, sendo zero a situação de igualdade na qual todos têm a mesma renda, e o valor um é o extremo oposto. Portanto, quanto mais próximo de 1, pior a distribuição de renda.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 10 |

|

Outro índice importante é o IDH (Índice de Desenvolvimento Humano) que mede o nível de desenvolvimento humano dos países utilizando como critérios indicadores de educação (alfabetização e taxa de matrícula), longevidade (esperança de vida ao nascer) e renda (PIB per capita). O índice também varia de zero (nenhum desenvolvimento humano) a um (desenvolvimento humano total). Países com IDH até 0,499 têm desenvolvimento humano considerado baixo, países com índices entre 0,500 e 0,799 são considerados de médio desenvolvimento humano e países com IDH superior a 0,800 têm desenvolvimento humano considerado alto.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 11 |

| b) Inflação Este é um dos componentes mais importantes da macroeconomia e refere-se ao monitoramento e controle de preços. O desequilíbrio dos preços afeta, sobretudo, os segmentos sociais das populações de baixa renda, porque essas comunidades não possuem mecanismos eficientes para manter seu poder aquisitivo. Esse desequilíbrio pode promover um efeito maior na economia do país promovendo recessões, elevação de taxas de juros, e estagnação econômica, influenciando diretamente o fluxo de capitais e, consequentemente o mercado financeiro.

O Brasil tem uma relação estreita com esta variável. Os registros da economia moderna evidenciam que o país é, historicamente, um dos países que mais tempo conviveu com elevadas taxas de inflação no mundo. Só para se ter uma idéia, apenas durante a década de 1980 a taxa média de inflação anual do Brasil foi superior a 200%. Somente a partir de 1994, com a implantação do Plano Real a taxa de inflação no país arrefeceu a taxas próximas aos países desenvolvidos e em desenvolvimento do resto do mundo.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 12 |

|

A inflação é medida por meio de índices de preços de mercado apurados por várias entidades que procuram refletir o aumento contínuo e generalizado dos preços. Os índices diferem entre si pela periodicidade de apuração, praças pesquisadas e segmentos econômicos acompanhados.

Pode-se elaborar um índice de preços que represente o verdadeiro custo de vida? De forma geral e resumida é necessário seguir alguns passos básicos. O primeiro passo consiste em identificar uma cesta de bens e serviços padrão ou de referência, que represente os hábitos de consumo da população ou de uma grande parte dela, durante determinado período de tempo, para uma família.

Deve-se destacar que a cesta de bens e serviços representa o retrato fiel de uma realidade, no momento de realização da pesquisa. |

Copyright

© 2012 AIEC.

|

|

|

Tela 13 |

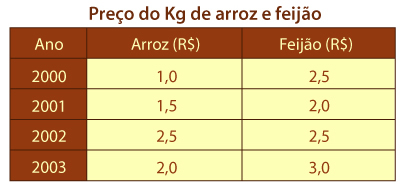

| Da mesma forma que uma fotografia apresenta um momento que nunca se repetirá na vida das pessoas, a Pesquisa de Orçamento Familiar também irá retratar um momento único no consumo da sociedade. Considere uma família padrão que consome somente dois produtos: arroz e feijão. Digamos que, após ser realizada essa pesquisa, seja constatado que, em média, cada unidade familiar consome, durante o mesmo período de tempo, 12 kg de cereais, 8 kg de arroz e 4 kg de feijão.

A seguir, é necessário levantar o custo monetário de cada elemento pertencente a uma cesta de bens e serviços padrão. Assim, depois do levantamento da composição da cesta de bens e serviços consumidos por uma família média (8kg de arroz e 4kg de feijão), é preciso considerar o custo monetário desta cesta. Para tanto, deve ser coletado o preço de cada bem ou serviço pertencentes à cesta.

|

|

Copyright © 2012 AIEC . |

|

|

Tela 14 |

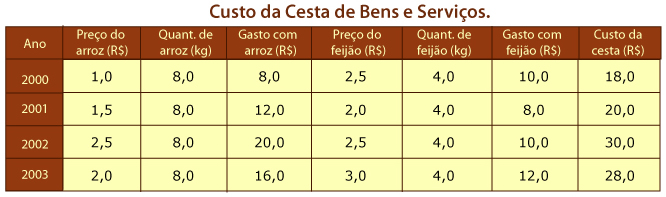

| Após realizar o levantamento de preços e definir as quantidades consumidas, o próximo passo é encontrar os custos dos produtos escolhidos e depois encontrar o custo total da cesta de bens em cada período de tempo.

Com base na tabela anterior, podemos afirmar que o custo em termos monetários da cesta padrão, ao longo dos quatro anos, não foi constante. Ela custava R$ 18,00 em 2000, R$ 20,00 em 2001, R$ 30,00 em 2002 e R$ 28,00 em 2003. A realização do cálculo seguinte torna-se possível, agora que existe uma série anual de custos referentes aos valores que uma família gasta, ao longo do tempo. Para isso, deve-se escolher um ano base e, em seguida, calcular o índice de preços. Neste exemplo, consideramos como ano base 2000. Todavia, falta construir um Índice de Preços. |

Copyright

© 2012 AIEC.

|

|

|

Tela 15 |

| Para a construção deste Índice de Preços, é usada a seguinte fórmula:

A taxa de inflação, assim como a do PIB, é uma das

variáveis mais importantes e é constantemente monitorada

pelo governo e pelos entes que se utilizam de suas informações

para tomarem decisões, como os analistas de mercado. Observação: Cabe ressalvar que, por razões didáticas, o exemplo é simplificado. Em tese há um fator de elasticidade/inelasticidade que não foi considerado no exemplo acima. A curiosidade é que caso a variação de preços fosse negativa não haveria inflação, mas sim uma deflação. |

Copyright

© 2012 AIEC.

|

|

|

Tela 16 |

c)

Tipos de Inflação

|

Copyright

© 2012 AIEC.

|

|

|

Tela 17 |

A inflação inercial ou realimentação automática da inflação não pode ser considerada como um fator causador, mas sim como um fator de manutenção da inflação. Muito comum nas décadas de 1980 e 90, sua causa principal era a correção monetária de preços e salários, mecanismo este provocava a transferência da inflação integralmente aos preços dos produtos.

c)

Desemprego

Quando o governo divulga que a taxa de desemprego está aumentando ou diminuindo, em geral, fica na mente das pessoas a seguinte pergunta:

|

Copyright

© 2012 AIEC.

|

|

|

Tela 18 |

| Para se medir uma taxa de desemprego é fundamental que se cumpram alguns requisitos, como:

No Brasil, as duas principais instituições responsáveis pelas estimativas das taxas de emprego e desemprego são o Instituto Brasileiro de Geografia e Estatística – IBGE e a Fundação SEADE. A Pesquisa Mensal de Emprego – PME é periodicamente realizada pelo IBGE e toma por base amostra mensal de 38.000 domicílios, que cobrem as seis maiores regiões metropolitanas (Recife, Salvador, Belo Horizonte, São Paulo, Rio de Janeiro e Porto Alegre). |

Copyright

© 2012 AIEC.

|

|

|

Tela 19 |

| Já a Pesquisa de Emprego e Desemprego – PED é realizada pela Fundação SEADE, com um universo mensal de pesquisa de 3.000 domicílios, localizados nos 38 municípios pertencentes a Grande São Paulo. As pessoas são consideradas desempregadas quando não conseguem obter ocupação. O desemprego é classificado em três tipos, de acordo com suas causas:

É resultante das modificações ocorridas nos empregos gerados pelo mercado de trabalho e pela incapacidade da mão-de-obra atual em absorver tais empregos. Característico dos países subdesenvolvidos, ligado às particularidades intrínsecas de sua economia.

É resultante do caráter cíclico da economia. Ao longo do tempo, existem períodos em que a atividade econômica cresce com maior intensidade. A sazonalidade na indústria faz com que nos meses de agosto a novembro, a indústria aumenta sua produção voltando-se para as encomendas do Natal. Por outro lado, após o Natal, a produção cai. Dessa forma, o desemprego é associado ao ciclo da economia. Característico em períodos de depressão, quando da retração dos créditos, desestimulando investimentos e o poder de compra dos assalariados. |

Copyright

© 2012 AIEC.

|

|

|

Tela 20 |

É resultante do fluxo de entrada e saída de pessoas do mercado de trabalho e da criação e fechamento dos postos de trabalho. Também motivado pela mudança de emprego ou atividade dos indivíduos. É o tipo de desemprego de menor significação econômica.

A taxa de

desemprego é uma variável bastante importante e os analistas

de mercado normalmente a encaram como um termômetro do desempenho

da economia de uma nação ou de um setor. Assim como o PIB,

a taxa de desemprego evidencia se a economia está num processo

de expansão ou retração, fator determinante para

investimentos. |

Copyright

© 2012 AIEC.

|

|

|

Tela 21 |

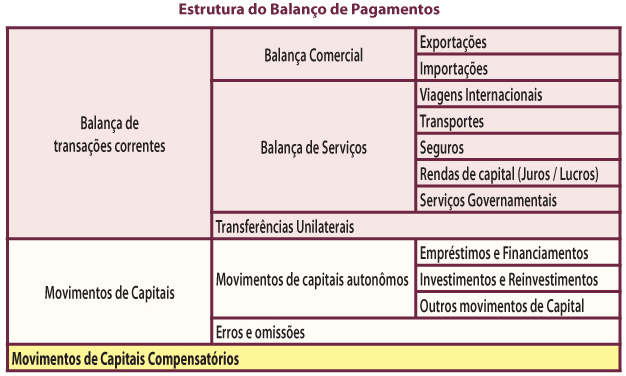

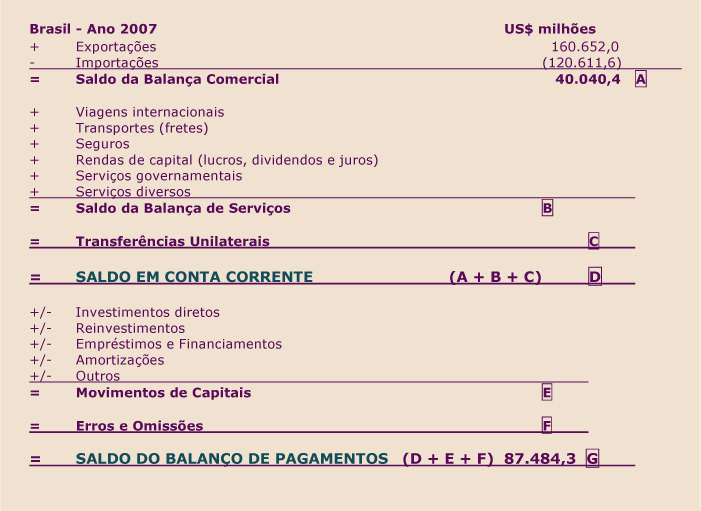

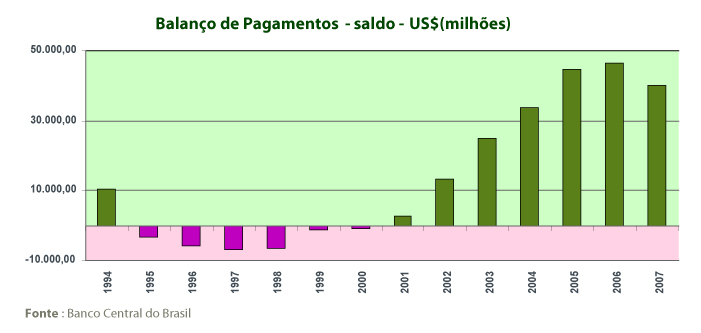

| d) Setor externo (Balanço de Pagamentos) A globalização dos mercados exige que os países participantes abram suas economias para o comércio internacional. Num ambiente de concorrência, os consumidores ganham com produtos mais baratos ou de qualidade superior. Cabe ressaltar que a abertura dos mercados preconiza, também, o livre fluxo de capitais. Contudo, quando começa uma crise econômica no país, as divisas tendem a deixar o país, levando a um grave problema cambial. O Balanço de Pagamentos é o registro sistemático das transações econômicas de um país com o resto do mundo durante determinado período de tempo. Com o Balanço de Pagamentos é possível identificar o valor de produção e a quantidade de bens e serviços comercializados com outros mercados. As transações que resultam na entrada de divisas para o país são registradas com um sinal positivo (+), as transações que envolvem a saída de divisas são registradas por um sinal negativo (-). |

Copyright

© 2012 AIEC.

|

|

|

Tela 22 |

|

A Balança de Transações Correntes representa a soma algébrica dos resultados da Balança Comercial, Serviços e Transferências Unilaterais. Na Balança de Transações Correntes estão identificados os fluxos de comércio de bens e serviços ou o lado real da economia.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 23 |

| A Conta Movimentos de Capital indica os deslocamentos de fluxos de capital entre o país e o resto do mundo. Nela estão inseridas três subcontas:

|

Copyright

© 2012 AIEC.

|

|

|

Tela 24 |

|

Os Movimentos de Capitais Compensatórios neutralizam o resultado apresentado pelo Saldo do Balanço de Pagamentos. Por exemplo, se o saldo do Balanço de Pagamentos for superavitário, a conta Movimentos de Capitais Compensatórios será negativa e vice-versa.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 25 |

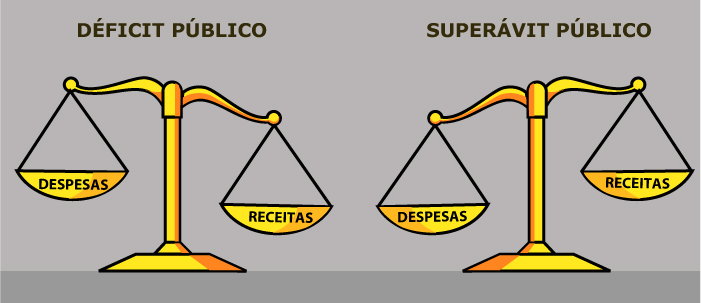

| e) Setor público (Déficits Orçamentários) Quando o governo gasta mais do que arrecada, ele está provocando um déficit no orçamento governamental. Estes déficits no curto prazo canalizam os recursos que deveriam ser destinados ao investimento e desse modo proporcionam, no longo prazo, taxas de crescimento econômico mais reduzidas.

O monitoramento desta variável é importantíssimo. Assim como qualquer pessoa, o governo não deve, ou pelo menos, não deveria gastar mais do que arrecada. Quando esta situação acontece o mercado denomina de déficit orçamentário, e a evolução deste índice indica a política de gastos do governo. A gestão

destas contas pode impactar a tomada de decisão de um investidor

estrangeiro, por exemplo, visto que a má administração

dos recursos governamentais aumenta a percepção de risco,

afugentando assim novos investimentos. |

Copyright

© 2012 AIEC.

|

|

|

Tela 26 |

|

Se a arrecadação tributária é maior que os

gastos públicos, o governo tem um superávit orçamentário

porque ele recebe mais do que gasta. Este superávit representa

a poupança pública. Se os gastos públicos são

maiores que as receitas tributárias o governo tem um déficit

orçamentário porque ele gasta mais do que arrecada.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 27 |

| f) Ciclos econômicos e as flutuações da produção Ciclo econômico é o termo usado para designar as mudanças ocorridas na economia. Refere-se à flutuação do nível da atividade financeira dos países capitalistas e industrializados e seus reflexos na economia. A economia no longo prazo apresenta, em geral, uma tendência de crescimento da atividade econômica. Entende-se por ciclos econômicos as oscilações que a economia apresenta no curto prazo em torno de sua tendência de longo prazo. Na economia há poucas certezas, uma delas é que após um período de crescimento existe um período de desaceleração da atividade econômica. A grande discussão é sobre a duração destes ciclos.

Não há dois ciclos iguais na economia. Normalmente eles variam tanto na intensidade quanto na duração. A duração não é previsível, embora seja possível prever suas fases. Muitos economistas citam quatro fases: o auge, a recessão, a depressão e a recuperação. O gerenciamento

da economia e de seus ciclos é feito por meio de três alternativas

principais isoladamente ou em conjunto: a política monetária,

a política fiscal e a política de rendas. |

Copyright

© 2012 AIEC.

|

|

|

Tela 28 |

|

Milton Friedman, um dos economistas mais conceituados da história, prefere a política monetária, que consiste no controle, por meio de um banco central, da oferta de dinheiro e dos diversos tipos de rendimentos. No entanto, outros economistas, como John Kenneth Galbraith, consideram que as medidas mais eficazes são as fiscais, como uma maior tributação sobre as camadas mais ricas da sociedade e uma política de rendas que mantenha em baixos níveis tanto os preços como os salários.

A análise da taxa de crescimento da economia evidencia a característica de ciclo econômico de uma nação. Assim como se pode analisar de forma macro os ciclos, pode-se analisar variáveis setoriais ou até mesmo produtos, tais como, ciclo da soja, do feijão, aço, petróleo, indústria têxtil, serviços, etc. |

Copyright

© 2012 AIEC.

|

|

|

Tela 29 |

| 3 - Interdependência É importante ter em mente que as variáveis macroeconômicas têm uma interdependência muito grande entre si e em relação às variáveis monetárias como taxa de juros, por exemplo. A correlação entre as variáveis é bastante alta e uma variação em uma delas pode ter impacto nas demais, positiva ou negativamente. Analisando-se representações gráficas e numéricas, as séries históricas da inflação e do dólar, por exemplo, pode-se perceber que quando a moeda americana se valoriza (aumenta seu valor em relação ao Real) a taxa de inflação tende a crescer também. Isto ocorre porque muitos dos itens que compõem a cesta de produtos que são utilizadas para medir a inflação possuem insumos com custo lastreado na moeda americana, ocasionando também a elevação de seu preço final.

Os movimentos do comportamento são similares, independente do nível da taxa das variáveis de Inflação e Câmbio. |

Copyright

© 2012 AIEC.

|

|

|

Tela 30 |

|

Porém, existem variáveis que se comportam exatamente de forma oposta entre si. É o caso da taxa de juros, importante instrumento da política monetária, e da inflação. No intuito de conter um aquecimento inflacionário, normalmente os responsáveis pela política monetária de um país incrementam a taxa de juros. Esta medida visa reduzir consumo e consequentemente arrefecer a demanda e a inflação.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 31 |

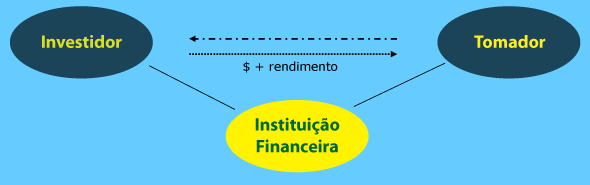

| 4 - Sistema Financeiro Nacional Até 1964, o Sistema Financeiro Nacional (SFN) carecia de uma estruturação adequada às necessidades e carências da sociedade como um todo. A partir de então, foi editada uma série de leis, responsáveis pela reestruturação do Sistema Financeiro Nacional, modernizando sua estrutura e funcionamento, tornando-o mais compatível à nova realidade econômica e financeira do país:

O Sistema

Financeiro Nacional (SFN) caracteriza-se pela intermediação

de recursos financeiros, sendo formado por um conjunto de instituições

e instrumentos financeiros que propiciam a transferência de recursos

entre os agentes econômicos deficitários e os superavitários,

ou seja, entre os que possuem recursos disponíveis e aqueles que

buscam recursos. |

Copyright

© 2012 AIEC.

|

|

|

Tela 32 |

| O mercado financeiro permite que um agente econômico superavitário, detentor de poupança, seja colocado em contato com outro deficitário, usuário de capital. Todo processo de desenvolvimento de uma economia exige a participação crescente de capitais, que são identificados por meio de poupança disponível em poder dos agentes econômicos superavitários e direcionados para os setores produtivos carentes de recursos mediante intermediários e instrumentos financeiros. É em função desse processo de distribuição de recursos no mercado que se evidencia a função econômica e social do sistema financeiro.

Pode-se dividir o Sistema Financeiro Nacional em dois grupos:

|

Copyright

© 2012 AIEC.

|

|

|

Tela 33 |

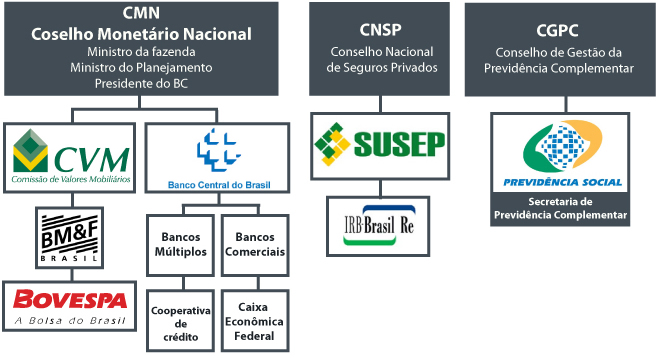

| O primeiro grupo - Subsistema normativo e supervisor - é composto pelos órgãos responsáveis por regular e fiscalizar o sistema, denominado subsistema normativo e supervisor. Dele fazem parte os agentes da economia que regulamentam e fiscalizam o mercado financeiro:

Também fazem parte deste grupo os agentes da economia que supervisionam e fiscalizam o mercado financeiro:

Integram ainda esse subsistema, na condição de agentes especiais responsáveis por algumas atribuições de interesse do Governo Federal: Agentes do Governo Federal - instituições atuam como instrumentos de política monetária e integram o subsistema normativo:

|

Copyright

© 2012 AIEC.

|

|

|

Tela 34 |

| O segundo grupo é o subsistema de operação que é composto pelas diversas instituições que operam no SFN, tais como os bancos múltiplos, Bolsa de Valores, Bolsa Mercantil e Futuros, dentre outros. Economia na real é um relatório de análise de cenário econômico, hipotético, criado com o objetivo de ilustrar a importância das variáveis econômicas do dia-a-dia do país, das pessoas e das empresas, tais como: taxa de juros; PIB, variação do dólar, saldo de balança comercial, risco-país etc. Datas ou períodos desse relatório não desqualificam a intenção do seu objetivo. Entenda o índice Big Mac é uma curiosidade da área econômica que tem como objetivo ilustrar outra forma de analisar paridade cambial. Datas ou períodos do texto não desqualificam a intenção do seu objetivo. |

Copyright

© 2012 AIEC.

|

|

|

Tela 35 |

| Economia na real Cenário Macroeconômico – 2008/2009, segundo a DalFA Consultoria A continuidade das incertezas no mercado financeiro no curto prazo e as potenciais repercussões sobre o nível de atividade americano deverão induzir o Fed a promover nova redução na taxa de juros dos Fed Funds na (...), provavelmente permanecendo no mesmo patamar até o final do ano seguinte (2009). O saldo da balança comercial brasileira deve permanecer em trajetória de desaceleração, com as importações crescendo em ritmo quase duas vezes superior ao das exportações. A cotação do dólar deve manter-se estável ao longo dos próximos dois anos assim como o risco-país, que deve se manter estável em 2008 e, com a iminência do investment grade, reduzir ao longo de 2009. A manutenção de superávits primários robustos das contas públicas projeta uma estimativa para fechar 2007 no patamar de 4,0% do PIB. Para os dois próximos anos permanece a perspectiva de superávit de 3,5% do PIB em média. A relação dívida pública/PIB, continua indicando trajetória de queda o que é favorável a entrada de investimentos no país. A projeção indica uma redução gradual da sua razão, devendo atingir 38% do PIB até o final de 2009, o que corresponde a uma queda de 4 pontos percentuais. A taxa básica de juros hoje, definida em 11,25% a.a., deve se manter estável com pequeno espaço para redução nos próximos anos visto o aquecimento da taxa de inflação. Os recentes índices de preços voltaram a apresentar sinais de pressão, dessa forma continuam existindo riscos inflacionários que justificam a pausa no processo de flexibilização da política monetária (taxa de juros) Quanto ao nível de atividade, o forte resultado da produção industrial de outubro reforçou o viés otimista para o crescimento da economia neste ano e o PIB deve fechar 2007 próximo a 5%. Para os dois anos seguintes a previsão é que o crescimento ocorra num ritmo menor a um patamar médio de 4% ao ano em função da redução crédito e dos salários. |

Copyright © 2010 AIEC.

|

|

|

Tela 36 |

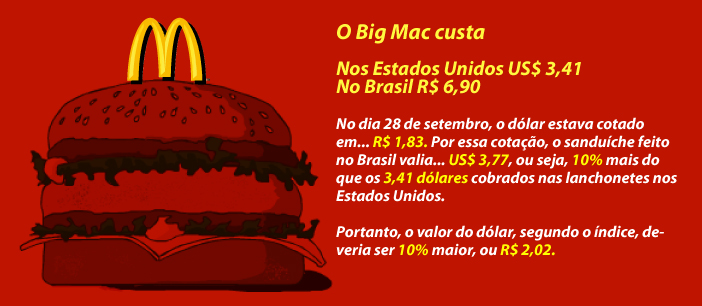

| Entenda o índice Big Mac

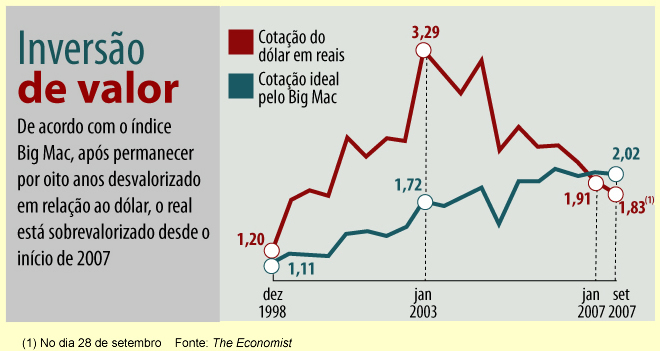

Nas últimas semanas, os exportadores brasileiros ganharam um argumento improvável em sua luta por uma taxa de câmbio mais competitiva – o preço do Big Mac, carro-chefe da rede de lanchonetes McDonald's. O sanduíche é usado para compor uma estranha, e surpreendentemente bem-sucedida, fórmula para tentar aferir qual deveria ser o verdadeiro valor do câmbio em vários países, independentemente dos humores de curto prazo do mercado. No início apenas uma brincadeira dos editores da revista britânica The Economist, o índice Big Mac, inventado há mais de 20 anos, acabou se firmando como um bom indicador de longo prazo para as diferentes moedas. A idéia é que, ao comparar o preço do sanduíche mais popular do mundo, produzido exatamente da mesma maneira e com os mesmos ingredientes em 120 países, é possível captar o valor correto de cada moeda. Desde o início de 1999, quando o câmbio brasileiro passou a flutuar livremente, o índice Big Mac vinha mostrando um dólar excessivamente caro, especialmente durante os períodos de maior instabilidade no Brasil. Do início

de 2007 para cá, no entanto, o Big Mac começou a avisar

o oposto: que o real é que está valorizado. A mensagem ganhou

força com os recordes de valorização atingidos nas

últimas semanas. Segundo o índice mais recente, o correto

seria o dólar custar 2,02 reais — e não 1,83, como

chegou a valer no dia 28 de setembro, quando foi fechada esta edição.

A diferença significa que o real, naquela data, estava 10% mais

valorizado que o ideal apontado pelo Big Mac. O fortalecimento do real

resulta da combinação de dois fenômenos, um externo,

outro interno. |

Copyright © 2010 AIEC.

|

|

|

Tela 37 |

| O primeiro diz respeito ao comportamento da economia americana, ainda a maior potência mundial. Com a crise das hipotecas por lá, várias moedas se valorizaram nos últimos meses frente ao dólar, não apenas o real. Esse movimento ganhou força em meados de setembro, quando o banco central americano reduziu as taxas de juro para aplacar as turbulências do mercado financeiro, fazendo com que os investidores migrassem de títulos em dólar para aplicações em outras moedas, como euro e iene. A perda de valor da moeda americana, no entanto, já vem ocorrendo há anos. O déficit em conta corrente dos Estados Unidos, que deve fechar 2007 em 730 bilhões de dólares, é visto como sinal de desequilíbrio -- o que se traduz em desvalorização da moeda. O segundo é o desempenho mais robusto da economia brasileira acaba reforçando a tendência de valorização do real. Como o Brasil tem recebido um crescente fluxo de recursos internacionais, a relação fica ainda mais favorável para a moeda local. De acordo com a Bovespa, até o dia 20 de setembro, os investidores externos haviam injetado 30 bilhões de reais no mercado acionário brasileiro desde o começo de 2007. "Esse câmbio é resultado da crescente inserção do Brasil na economia mundial. O status de grau de investimento, que está próximo, deve trazer mais uma enxurrada de capital estrangeiro, mantendo o real valorizado", diz Gustavo Franco, ex-presidente do Banco Central e sócio da administradora de recursos Rio Bravo. O tão esperado grau de investimento é uma espécie de chancela da solidez da economia brasileira, o que na prática se traduz em volumes maiores de recursos em busca de boas oportunidades. Nesse sentido, o descolamento da cotação do real do índice Big Mac pode se acentuar ainda mais, para desespero dos exportadores brasileiros. "O Big Mac está na direção certa, mas o dólar deveria estar ainda mais caro do que ele aponta, em algo como 2,20 reais. Com o dólar a menos de 2 reais, o saldo comercial vai despencar", diz Roberto Giannetti da Fonseca, presidente da Fundação Centro de Estudos do Comércio Exterior. Desde sua

criação, em 1986, o índice Big Mac acumula erros

e acertos. Há exemplos eloqüentes da capacidade do Big Mac

de prever o futuro das moedas. O mais célebre é o euro.

Quando a moeda da União Européia foi lançada, em

1999, a maioria dos analistas, incluindo o experimentado banqueiro George

Soros, esperava uma valorização frente ao dólar.

Do contra, o Big Mac indicava que o euro deveria cair 13%. Em dezembro

do mesmo ano, as previsões do índice do hambúrguer

se confirmaram. "O erro talvez tenha sido brindar o nascimento da

nova moeda com champanhe e canapés de salmão. Deveriam ter

comido um Big Mac", tripudiou a The Economist. |

Copyright © 2010 AIEC.

|

|

|

Tela 38 |

| Mas, nem sempre os prognósticos do Big Mac são comemorados. Nos Estados Unidos, o índice serviu para alimentar a polêmica recorrente que envolve o déficit comercial dos Estados Unidos com a China e o valor da moeda chinesa, o yuan. O Big Mac vem mostrando o yuan, cujo câmbio é controlado pelo governo chinês, sempre acima de 50% mais barato do que seu real valor em dólar. "A capacidade de previsão do Big Mac é tão boa quanto a de qualquer método mais rigoroso", diz o economista David Parsley, da Universidade Vanderbilt, nos Estados Unidos, que estudou a composição do Big Mac e comparou seus resultados a índices mais complexos, como o da Organização das Nações Unidas, em 34 países num período de 13 anos.

|

Copyright © 2010 AIEC.

|

|

|

Tela 39 |

| Em defesa do próprio índice, a The Economist avisa que, embora seja um bom indicador de tendências, nem sempre o Big Mac acerta na magnitude dos ajustes a serem feitos na moeda. No caso do Brasil, a mensagem pode se traduzir assim: independentemente do que diz o índice, é melhor não contar tão cedo com uma recuperação do dólar.

Verificar se o texto fica dentro do quadro abaixo Entenda o índice O índice Big Mac parte do princípio de que, por ser feito da mesma forma em 120 países, o sanduíche deveria ter em cada país o mesmo preço em dólares cobrado nos Estados Unidos. A diferença de preço indica se há valorização ou desvalorização do câmbio

|

Copyright

© 2012 AIEC.

|

|

|

Tela 40 |

| Resumo

Quando a economia está operando em um regime de pleno emprego, isto é trabalhando em sua plena capacidade, um aumento da produção de uma mercadoria proporciona diminuição da produção de outra. A economia é uma ciência que estuda o comportamento dos agentes econômicos sendo dividida em duas grandes vertentes:

Em todas elas, o principio básico de funcionamento está voltado para administrar os problemas de escassez. Os grandes problemas econômicos constituem objeto da Economia:

No Brasil,

a partir da década de 1960 e intensificando-se nos últimos

15 anos, criou-se estrutura, instrumentos e mecanismos mais apropriados

para o amadurecimento dos mercados financeiros e de capitais, bem como

para o efetivo controle dos principais indicadores econômicos como

crescimento, inflação e taxa de juros. |

Copyright

© 2012 AIEC.

|

|

|

| Unidade 1 | Módulo 2 | Tela 41 |

|

|

1 - Taxa de Juros Antes de abordar as políticas econômicas é necessário entender uma de suas principais varáveis: a taxa de juros. Segundo a teoria econômica, a taxa de juros representa a remuneração, pelo emprego do Capital, de um dos fatores de produção mais importantes. Os juros são partes fundamentais do processo de intermediação financeira, pois sem ele não existiria “vontade” ou “estímulo” para que o agente superavitário deixasse de consumir no presente. Dada a importância da taxa de juros para a economia, devemos compreender seu processo de formação e os fatores que a influenciam. No Brasil,

a taxa básica de juros é representada pela taxa

SELIC, e é definida pelo Copom.

A taxa serve basicamente ao propósito de manter a inflação

futura dentro de um patamar seguro e coerente com as outras diretrizes

da nação como crescimento da produção, distribuição

de renda, desenvolvimento humano e taxas de investimentos. |

Copyright

© 2012 AIEC.

|

|

Tela 42 |

A definição de uma taxa de juros adequada visa o equilíbrio previsto no conceito de preferência pela liquidez, segundo o qual um agente sempre preferirá consumir no presente, a não ser que seja recompensado por adiar seu consumo para uma data futura.

A taxa de juros de equilíbrio é aquela que torna, para o agente interessado, indiferente o consumo presente ou futuro.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 43 |

|

O Copom analisa o cenário macroeconômico e todas as variáveis que afetam as decisões entre consumo e poupança dos agentes econômicos. Dessa forma o BACEN procura manter o equilíbrio entre estes fatores. Obviamente que esta análise não é simples e envolve uma série de cruzamentos e análises econométricas, por meio de modelos robustos que não serão tratados aqui. O fato é que o Copom está, de forma sistemática e periódica, calibrando a economia e a taxa de juros e é um dos instrumentos mais importantes para o equilíbrio da economia. O modelo brasileiro seguiu o exemplo de outros comitês existentes em muitos países, como o FOMC (Federal Open market Comimitee), o comitê do FED (Federal Reserve), banco central dos EUA. O FED é um conjunto de organizações financeiras composto por 12 bancos regionais norte-americanos que formam seu sistema bancário central, e que tem as mesmas atribuições e poderes que o nosso BACEN. As reuniões do COPOM ocorrem em dois dias, sendo o primeiro dia dedicado a análise de dados da economia internacional e brasileira (inflação, nível de atividade, balanço de pagamentos, câmbio, reservas) e o segundo para definição da taxa SELIC e seu viés, quando houver. Oito dias após cada reunião do Copom, é divulgado o documento Notas da Reunião do Copom no site do Banco Central. |

Copyright

© 2012 AIEC.

|

|

Tela 44 |

|

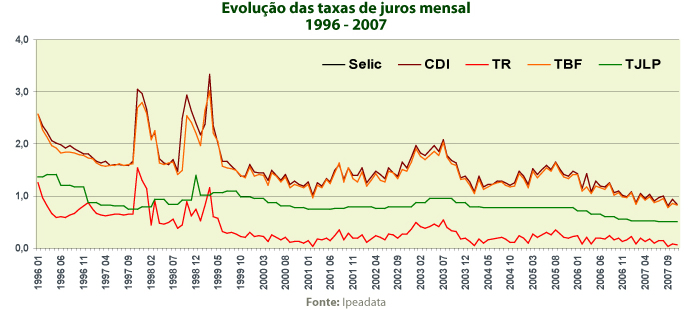

As principais taxas de juros do Brasil são:

|

Copyright

© 2012 AIEC.

|

|

Tela 45 |

Suas características são idênticas às de um CDB, mas sua negociação é restrita ao mercado interbancário. Sua função é, portanto, transferir recursos de uma instituição financeira para outra. Em outras palavras, para que o sistema seja mais fluido, quem tem dinheiro sobrando empresta para quem não tem. Estas operações são registradas na Central de Custódia e de Liquidação Financeira de Títulos (Cetip) e diariamente a Cetip divulga a taxa média destes títulos operados no mercado aberto entre instituições financeiras. A taxa de CDI é calculada pela média das maiores transações do dia. O CDI representa hoje

a maior referência de taxa de juros para o mercado brasileiro e

como o parâmetro de negociação entre os bancos é

a taxa Selic, a curva de ambas é muito semelhante. |

Copyright

© 2012 AIEC.

|

|

|

Tela 46 |

• TR

A TR é utilizada para remunerar títulos da dívida agrária, recursos das cadernetas de poupança e saldo do Fundo de Garantia do Tempo de Serviço (FGTS) e é divulgada diariamente. |

Copyright

© 2012 AIEC.

|

|

|

Tela 47 |

• TBF A Taxa Básica Financeira (TBF) foi criada em 1995 com o objetivo de alongar o perfil das aplicações em títulos, oferecendo uma taxa de juros maior que a da TR.

O cálculo da TBF é realizado com base na média ponderada mensal dos juros pagos pelas 30 maiores instituições financeiras em volume de captação depósitos a prazo (CDB e RDB de 30 dias e 35 dias), sendo descartados os dois maiores e os dois menores valores da média mensal. A TBF é calculada

e divulgada diariamente pelo Banco Central, que recebe todos os dias das

instituições financeiras os montantes captados e as taxas

oferecidas aos clientes. Dessas taxas é feita a média do

dia e valerá daquele dia (dia de referência) até o

mesmo dia de referência do mês seguinte. |

Copyright

© 2012 AIEC.

|

|

|

Tela 48 |

• TJLP

Seu cálculo baseia-se nas taxas de juros dos títulos da dívida externa e interna do Brasil, de acordo com critérios de pesos estabelecidos pelo Bacen.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 49 |

• Taxa bancária de juros A taxa de juros cobrada dos clientes pelos bancos, sejam eles nacionais ou internacionais, privados ou estatais, em qualquer lugar do mundo, são e sempre serão maiores que as taxas básicas de juros de um país. Isto porque a taxa básica de juros, no caso do Brasil, a taxa Selic, é apenas um dos componentes formadores de preço do dinheiro que o consumidor toma emprestado.

Uma redução na taxa básica de juros não implica obrigatoriamente em uma redução da taxa final cobrada pelos bancos. |

Copyright

© 2012 AIEC.

|

|

|

Tela 50 |

Fatores como inadimplência dos empréstimos, riscos de negócios e segmentos, dentre outras variáveis, acabam afetando a taxa final cobrada nas operações de empréstimos.

Leia Economia na real é uma curiosidade da área econômica que tem como objetivo ilustrar alíquotas de IOF. As datas ou períodos citados não desqualificam a intenção de seu objetivo, que é de demonstrar aspectos econômicos importantes. |

Copyright

© 2012 AIEC.

|

|

|

Tela 51 |

| Economia na real “Economia na real” é uma curiosidade da área econômica que tem como objetivo ilustrar conceitos ou procedimentos. Datas e períodos não desqualificam a intenção de demonstrar aspectos econômicos importantes. Aumento

na alíquota do IOF deve atingir o bolso dos consumidores O aumento de 0,38% na alíquota do Imposto sobre Operações Financeiras (IOF) vai incidir em operações como empréstimos, financiamentos, uso de cheque especial e cartão de crédito, além da tomada de crédito por cooperativas. Essa foi uma das medidas anunciadas pelo Governo Federal na última quarta-feira, para compensar a perda de arrecadação de R$ 40 bilhões com o fim da Contribuição Provisória sobre Movimentação Financeira (CPMF). Analistas econômicos apontam que as medidas do governo vão afetar diretamente a camada mais pobre da população, justamente aquela que mais necessita do financiamento e que não tem dinheiro para comprar à vista. O tributarista Ives Gandra Martins, em entrevista à Agência Brasil, indica que haverá redução do financiamento do crediário, diminuindo a procura das compras à prestação. O presidente da Federação Brasileira dos Bancos (Febraban), Fábio Barbosa, declarou que a Febraban já vinha criticando as alíquotas do IOF. A nova medida vai

agravar ainda mais as taxas de juros. Segundo ele, os bancos deverão

esperar as reações do mercado antes de alterar as taxas

de juros cobradas de seus clientes. No entanto, o executivo afirmou que

o custo do pacote recairá sobre os clientes. |

Copyright © 2010 AIEC.

|

|

|

Tela 52 |

•

Spread Bancário O custo de

captação de recursos do banco Quanto mais melhor

é de 10% ao ano. Ao conceder um empréstimo da modalidade

CDC consignado ao seu cliente Silly da Silva, cobra uma taxa de juros

de 19% ao ano. Dessa forma a margem financeira ganha pelo banco é

de 9% ao ano referente à diferença entre as taxas de captação

e aplicação dos recursos (intermediação financeira).

Esta margem também é denominada spread

Leia Economia na real |

Copyright

© 2012 AIEC.

|

|

|

Tela 53 |

| Economia na real “Economia na real” é uma curiosidade da área econômica que tem como objetivo ilustrar conceitos ou procedimentos. Datas e períodos não desqualificam a intenção de demonstrar aspectos econômicos importantes.

Três pontos percentuais são relativos à elevação da alíquota diária do IOF, de 0,0041% para 0,0082% ao dia. O ponto percentual restante (0,38) é a alíquota criada para compensar a perda de arrecadação da CPMF. Barreto explicou que numa operação como o cheque especial, a cobrança do IOF será feita pela soma dos saldos devedores diários e sobre o valor resultado incidirá a alíquota de 0,0082% e mais a alíquota de 0,38%. Numa operação de crédito normal para a pessoa física, o cálculo do IOF será feito pelo valor do empréstimo, multiplicado pelo número de dias e pela alíquota diária do IOF. Esse cálculo é limitado a 365 dias. Ou seja, numa operação de mais de um ano o IOF máximo é de 3%. Além disso, incidirá sobre a operação os 0,38% criados pelo governo. Nas operações de pessoa jurídica o IOF diário foi mantido em 0,0041%, aplicando-se adicionalmente apenas a alíquota de 0,38% sobre o valor das operações. Barreto explicou também que o decreto, publicado em 03 de janeiro de 2008 em edição extra do Diário Oficial da União, não alterou a tributação de operações isentas do IOF, como por exemplo, o financiamento habitacional. Mas a lei alterou de alíquota zero para 0,38% o IOF incidente sobre uma série de operações de crédito: empréstimos com recursos do BNDES e Finame ou de repasses do Tesouro; operações de cooperativas de crédito; crédito à exportação rural; crédito rural, penhor; operações de transferência de bens com alienação fiduciária (com garantias); adiantamento do valor de resgate de apólices de seguros de vida e títulos de capitalização; repasse de recursos de programas do governo federal e programas de geração de empregos. |

Copyright © 2010 AIEC.

|

|

|

Tela 54 |

|

• Sistema de metas de inflação Os movimentos inflacionários representam elevações do nível geral de preços dos bens e serviços produzidos/consumidos pela economia e não meramente o aumento de preço de um determinado bem ou serviço.

Quando um

país se encontra em processo inflacionário, o valor real

da moeda é depreciado devido à elevação

dos preços monetários. |

Copyright

© 2012 AIEC.

|

|

Tela 55 |

|

A partir de 1999, com a alteração do modelo cambial para câmbio flutuante, foi instituído o sistema de metas de inflação. Desde então, o Copom passou a adotar uma política monetária que visasse o controle e manutenção da taxa de inflação, dentro dos limites estabelecidos pelo CMN.

O sistema de metas de inflação representa a adoção pela autoridade monetária, de uma meta explícita para a inflação no país, com limites máximo e mínimo para oscilação desta meta, para um período que geralmente é de um ano.

O índice escolhido para referência da meta de inflação é o IPCA (Índice de Preços ao Consumidor Amplo) do IBGE. Suas sistemáticas são estabelecidas por decreto presidencial e servem como diretriz para a política monetária, além de calibrar a liquidez da economia de forma a assegurar o crescimento econômico sustentado. Ou seja, o Banco Central tem a obrigação de usar todos os meios necessários de política monetária para a obtenção destas metas. Dessa forma o BACEN indica que utilizará todos os instrumentos de política monetária necessários e disponíveis para alcançar a meta definida. Além do Brasil, outros países utilizam o sistema de metas de inflação, como a Nova Zelândia, Canadá, Reino Unido, Suécia, Finlândia, Austrália e Espanha. Leia Economia

na real |

Copyright

© 2012 AIEC.

|

|

Tela 56 |

|

Economia na real “Economia na real” é uma curiosidade da área econômica que tem como objetivo ilustrar conceitos ou procedimentos. Datas e períodos não desqualificam a intenção de demonstrar aspectos econômicos importantes. Em

decisão unânime, Banco Central mantém taxa de juros

em 11,25% Em um momento de incertezas sobre o futuro da economia mundial, o Banco Central decidiu, por unanimidade, manter inalterada a taxa básica de juros do país. O Copom (Comitê de Política Monetária) anunciou no início da noite desta quarta-feira que a Selic irá continuar em 11,25% - trata-se da terceira manutenção consecutiva. Indústria e comércio reclamaram da decisão, embora já fosse esperada. Para a indústria, o Copom deve voltar a reduzir os juros básicos no país nas próximas reuniões. Entidades que representam o comércio acreditam que a medida foi cautelosa em função da crise nos mercados, mas também entendem que há espaço para novos cortes nos próximos encontros do comitê. Em nota,

o comitê afirmou, após 3 horas de reunião, que "avaliando

a conjuntura macroeconômica e as perspectivas para inflação,

o Copom decidiu, por unanimidade, manter a taxa Selic em 11,25% ao ano,

sem viés. O Comitê irá acompanhar a evolução

do cenário macroeconômico até a sua próxima

reunião, para então definir os próximos passos na

sua estratégia de política monetária". Na ata da última reunião, o Copom avaliou que o ritmo de expansão da demanda interna impunha "riscos não desprezíveis" para a inflação. A taxa de juros é o instrumento utilizado pelo BC para manter a inflação sob controle. Se os juros caem muito, a população tem maior acesso ao crédito, que fica mais barato, e consome mais. Este aumento da demanda pode pressionar os preços caso a indústria não esteja preparada para atender um maior consumo. Por outro lado, se os juros sobem, a autoridade monetária inibe consumo e investimento, a economia desacelera e evita-se que os preços subam. Apesar de concentrado no comportamento interno dos preços e confiante na menor vulnerabilidade externa do país, o presidente do BC, Henrique Meirelles, admitiu ontem que o Brasil não está completamente imune a uma crise internacional. "Não temos a ilusão que o Brasil está imune a desenvolvimentos externos. Mas cremos que estamos mais preparados para enfrentar cenários adversos." Ele afirmou ainda que o governo está preparado para tomar medidas caso ocorra um agravamento na economia mundial e lembrou que essa degradação já estava contemplada no cenário básico do "Relatório de Inflação" da instituição. Com a desaceleração da economia norte-americana, os analistas do mercado financeiro desistiram de esperar por um corte dos juros até o final do ano. Segundo o boletim Focus, a projeção é que a Selic terminará 2008 do jeito que começou, em 11,25% ao ano. Uma desaceleração da economia mundial pode fazer com que as empresas brasileiras, principalmente as exportadoras, produzam menos, já que haverá menos consumo. Por outro lado, com a demanda mundial menor, o preço das commodities, como soja e minério de ferro, tendem a cair, o que ajuda a controlar os preços no Brasil. |

Copyright © 2010 AIEC.

|

|

|

Tela 57 |

2 - Políticas Econômicas Consistem no conjunto de medidas tomadas pelo governo de um país, com o objetivo de:

Em todos os países do mundo, os governos, sejam mais liberais ou mais centralizadores, possuem à sua disposição quatro tipos de políticas econômicas que são utilizadas com o objetivo de atingir os anseios de bem-estar da sociedade, da oferta de bens e serviços, de combate ao desemprego, de estabilidade de preços, de distribuição de riquezas e de crescimento econômico. |

Copyright

© 2012 AIEC.

|

|

|

Tela 58 |

Assim, como utilizamos o termômetro para verificar se a aplicação de um medicamento fez a febre ceder, o governo utiliza indicadores econômicos para acompanhar e avaliar os resultados das medidas adotadas e, dessa forma, mensurar o desempenho da economia. O mercado financeiro

e de capitais, por intermédio dos seus analistas, tem um interesse

especial nestes indicadores exatamente por que são eles que evidenciam

a saúde da economia de um país e são balizadores

importantes para a entrada ou saída de capitais. Como já

mencionado no primeiro módulo, os indicadores acompanhados de mais

perto e de forma sistemática são a taxa de crescimento do

PIB, taxa de desemprego, nível da inflação, indicadores

de distribuição de renda, saldo da balança comercial

e de pagamentos. |

Copyright

© 2012 AIEC.

|

|

|

Tela 59 |

3 - Política Monetária A Política Monetária representa a atuação das autoridades monetárias, por meio de instrumentos de efeito direto ou induzido, com o propósito de se controlar a liquidez global do sistema econômico. Sem sombra de dúvidas a política monetária é a política econômica que mais afeta o cotidiano dos cidadãos e das empresas do país, bem como as decisões de investimento, a taxa de desemprego, o nível de inflação, a decisão entre consumir e poupar, dentre muitas outras decisões importantes. O principal objetivo da política monetária é promover o crescimento econômico preservando fundamentos essenciais como taxa de desemprego e inflação. A política monetária pode ser definida como o controle da oferta da moeda e das taxas de juros de curto prazo que garanta a liquidez ideal de cada momento econômico. O Bacen enfatiza

sua atuação sobre os meios de pagamento, títulos

públicos e taxas de juros, modificando o custo e o nível

de oferta do crédito. Portanto, a política monetária

é geralmente executada pelo Banco Central de cada país,

o qual possui poderes e competência próprios para controlar

a quantidade de moeda na economia. |

Copyright

© 2012 AIEC.

|

|

|

Tela 60 |

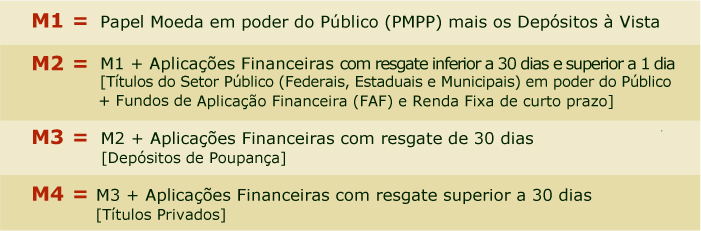

Os conceitos de moeda empregados pelo Banco Central são: A Oferta de Moeda diz respeito à quantidade de moeda em poder do público, mais os depósitos à vista nos bancos comerciais e múltiplos. A maior ou menor injeção de moeda num mercado pode impactar a liquidez da economia e consequentemente os indicadores econômicos como a taxa de inflação, por exemplo. Quanto mais moeda, maior o poder de compra, que aumenta a demanda por produto que por sua vez tem seu preço pressionado para cima (lei da oferta e procura) causando aquecimento inflacionário. Um conceito importante é o da Base Monetária, que se refere ao total de papel-moeda em poder do público, somado às reservas dos bancos comerciais. Os meios de pagamento ou agregados monetários representam todos os ativos financeiros existentes em uma economia e são classificados de acordo com seu grau de liquidez. Por definição, o dinheiro possui liquidez imediata. Como tem liquidez imediata, não oferece juros para quem o detém. Todavia, à medida que o Sistema Financeiro se desenvolve, surgem novas aplicações que rendem juros aos seus correntistas, propiciando que as pessoas tenham mais opções para trocar sua liquidez imediata por outras aplicações que lhe ofereçam juros.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 61 |

Uma política monetária expansionista ocorre quando se eleva a liquidez da economia, injetando maior volume de recursos nos mercados, aumentando assim os meios de pagamento. Com isso, são dinamizados o consumo (aumento de inflação) e o investimento em reflexos positivos sobre a expansão da atividade econômica. Essa situação é geralmente adotada em momentos de retração do nível da economia, em que se produz um hiato deflacionário. Portanto,

é formada por medidas que tendem a acelerar a quantidade de moeda

e a baratear os empréstimos (baixar as taxas de juros).

Característica da política monetária expansionista

|

Copyright

© 2012 AIEC.

|

|

|

|

|

Tela 62 |

|

Por outro lado uma política monetária restritiva decorre da redução dos meios de pagamentos, por intermédio da destruição de moeda retirada de circulação e da diminuição do volume de crédito, mediante redução de empréstimos e financiamento retraindo a demanda agregada, afetando negativamente a atividade econômica mas provocando queda na taxa de inflação. Engloba um conjunto de medidas que tendem a reduzir o crescimento da quantidade de moeda, e a encarecer os empréstimos. Característica da política monetária restritiva

Como mencionado, o BACEN é o principal executor da política monetária, porém os bancos comerciais e múltiplos possuem papel importante no processo de geração de liquidez de uma economia, isso por que estas entidades, apesar de não possuírem poder de emitir moeda, podem criá-las e/ou destruí-las (meios de pagamento) através da concessão de empréstimos. É importante destacar que a criação ou destruição de moeda (meios de pagamento) corresponde a um aumento ou diminuição de moeda (cédulas e moedas metálicas) em poder do público e/ou depósitos à vista ou de curto prazo nos bancos comerciais e múltiplos.

|

Copyright

© 2012 AIEC.

|

|

|

|

|

Tela 63 |

a) Criação de moeda Realmente não é só a emissão de moeda pelo BC que determina a oferta de moeda. Os bancos comerciais e múltiplos também possuem a capacidade de criação (e destruição) de moeda. Esta é uma das mais importantes características dos bancos comerciais e múltiplos que integram o sistema financeiro nacional e que os diferencia das demais instituições.

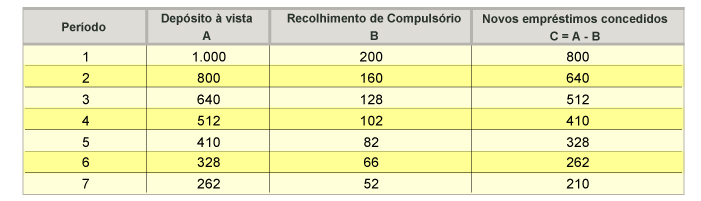

Para entender melhor este mecanismo vamos considerar um exemplo simples. Suponha que o Bacen emita 10.000 unidades monetárias e as coloque em circulação. Este recurso, ao entrar no sistema financeiro, normalmente alocados em instrumentos de depósito por parte dos agentes, possui um efeito multiplicador que ocorre em função dos bancos conhecerem, mediante análises das séries históricas das movimentações dos correntistas, que os recursos permanecem em conta corrente por determinados períodos de tempo. Dessa forma, os bancos podem emprestar estes recursos que ficam em caixa e girá-los o máximo possível (alavancagem). Observe o gráfico a seguir. |

Copyright

© 2012 AIEC.

|

|

|

Tela 64 |

|

Este

ciclo pode se repetir diversas vezes na economia. Reparem que os $ 10.000

(1) injetados na economia se transformaram em mais $ 4.000 representados

por dois novos depósitos de $ 1.000 (7) e $ 3.000 (9). Ou seja,

houve um incremento da quantidade de moeda em circulação,

devido ao poder de os bancos comerciais e múltiplos criarem moeda

sem que tenha havido emissão de moeda adicional pelo Bacen. |

Copyright

© 2012 AIEC.

|

|

|

Tela 65 |

| b) Instrumentos de Política Monetária O Banco Central administra a política monetária por intermédio de três importantes e clássicos instrumentos de controle monetário:

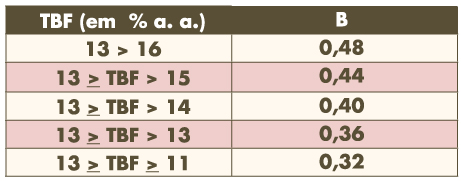

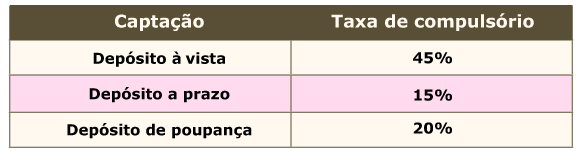

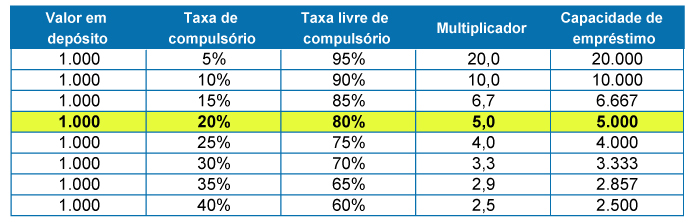

Por meio dos instrumentos de política monetária as autoridades governamentais controlam a oferta de moeda em nível suficiente para adequar o desenvolvimento das atividades econômicas e a liquidez do sistema financeiro. c) Recolhimento compulsório O recolhimento compulsório é um mecanismo criado exatamente para controlar o efeito multiplicador da moeda estudado anteriormente. Representam um percentual incidente sobre os depósitos captados pelos bancos comerciais e múltiplos que não pode ser aplicada e devem ser recolhidos ao Banco Central. É um instrumento de controle monetário bastante eficiente, já que atua diretamente sobre os meios de pagamento por meio do multiplicador bancário, reduzindo-o ou expandido-o de acordo com a política monetária em vigor. Atualmente a alíquota de compulsório do Bacen incide em 03 tipos de depósitos conforme tabela abaixo. Estas alíquotas podem ser alteradas pelo Bacen a qualquer momento em função da necessidade do mercado.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 66 |

| Para compreender o mecanismo do recolhimento compulsório vamos citar um novo exemplo: Suponha que exista $ 1.000 unidades monetárias depositadas numa conta de poupança de um banco comercial e que a taxa de compulsório desse tipo de depósito seja de 20%.

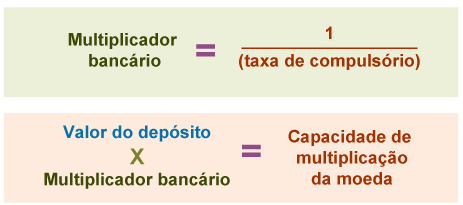

Observe que o banco agora não pode emprestar as $ 1.000 unidades monetárias mas, apenas $ 800 em virtude do banco ter que recolher 20% daquele valor para o Bacen a título de compulsório. Este processo pode repetir-se e as somas dos termos geram uma progressão geométrica que pode ser reduzida à fórmula do multiplicado bancário, que representa a capacidade do sistema bancário criar moeda.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 67 |

| Ou seja, neste caso o banco conseguirá, a partir das $ 1.000 unidades monetárias depositadas em poupança emprestar no máximo $ 5.000 em função da conjugação da taxa de compulsório e do poder de criação de moedas dos bancos comerciais e múltiplos.

Interessante atentar que quanto maior a taxa de compulsório menor o multiplicador e, por conseguinte, menor a liquidez do mercado em função da menor capacidade de multiplicação da moeda. Mais uma vez, a utilização desse instrumento ocorre sempre que o Bacen identifica que há excesso de liquidez no mercado. Nesse caso, a autoridade monetária pode elevar o percentual de recolhimento compulsório que incide sobre os recursos captados pelos bancos, fazendo que o montante recolhido não seja novamente devolvido ao mercado, reduzindo a quantidade de dinheiro em circulação.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 68 |

|

Outra forma de analisar essa elevação dos juros consiste em observar os componentes do spread bancário, já estudados. Uma elevação do compulsório aumenta a diferença entre a taxa básica de juros (Selic) e a taxa final cobrada pelos bancos acarretando redução na procura por novos empréstimos e, consequentemente, redução na liquidez.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 69 |

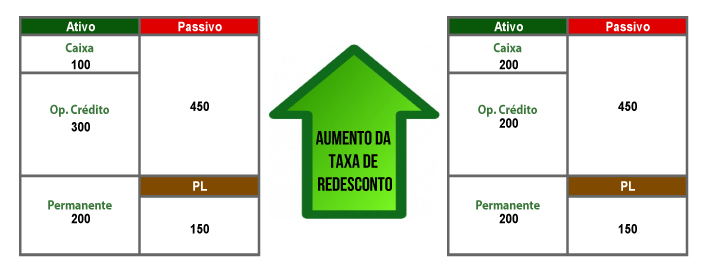

| d) Políticas de redesconto bancário e empréstimos de liquidez Quando uma instituição bancária apresenta descasamento em seu fluxo de caixa, seja por falha de previsão, seja por incremento não esperado do volume de resgates por parte de seus clientes, ela pode recorrer a uma linha de crédito do Banco Central, cuja remuneração recebe o nome de taxa de redesconto. Portanto, o redesconto é a operação de empréstimo que o Banco Central faz aos bancos comerciais e/ou múltiplos para melhorar a liquidez dessas instituições (como se fosse um crédito rotativo) e a taxa de redesconto é a taxa de juros que os bancos comerciais e/ou múltiplos pagam ao Banco Central quando necessitam de dinheiro extra para suprir uma necessidade de caixa emergencial. Os bancos apresentam maior ou menor demanda pelos recursos ofertados pelo Bacen dependendo da taxa de redesconto praticada. Ao elevar a taxa de redesconto o Bacen incentiva as instituições financeiras a serem mais conservadoras na gestão do fluxo de caixa. Isto significa que o Bacen estimula os bancos comerciais a não tomarem dinheiro emprestado, forçando-os a aumentar suas margens de caixa por intermédio da redução da quantidade de empréstimos e, consequentemente, arrefecendo liquidez, taxa de inflação e um possível crescimento do Produto Interno Bruto (PIB). |

Copyright

© 2012 AIEC.

|

|

|

Tela 70 |

|

Uma eventual política monetária restritiva adotada pelo Banco Central normalmente tem por característica elevar os percentuais de encaixes (compulsório) e das taxas de redesconto, provocando assim uma elevação das taxas de juros e a pretendida redução da atividade econômica.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 71 |

| Numa política monetária expansionista e mais liberal quanto ao crédito, o Bacen oferece recursos aos Bancos Comercias e/ou múltiplos a taxas de redesconto mais baixas. Dessa forma os bancos podem adotar uma política de concessão de crédito mais flexível e “repassar” esta redução de custos aos clientes.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 72 |

| e) Operações de Mercado aberto – Open market As operações de open market ou mercado aberto consistem na mais utilizada operação de política monetária executada pelo Bacen. Isto ocorre por se tratar de um mecanismo muito mais ágil que o depósito compulsório e a linha de redesconto, não necessitando de trâmites burocráticos, bem como por sua eficácia no controle da liquidez e das taxas de juros de curto prazo na economia. É por intermédio do mercado aberto que o Bacen realiza ajustes diários e pontuais na liquidez dos meios de pagamento. Lembre-se de que os bancos comerciais possuem dinheiro sobrando cuja função é a de atender as demandas por empréstimos. Lembre-se, também de que, se um banco comercial realiza um empréstimo, este se transforma em um novo depósito, que vira empréstimo (efeito multiplicador). Em outras palavras, os bancos comerciais possuem a habilidade de criar moeda, aumentando sua oferta de moeda. Por meio

de operações de mercado aberto, o Bacen compra e vende títulos

do governo (Letras do Tesouro Nacional – LTN e Letras Financeiras

do Tesouro – LFT). Dessa forma, o Bacen pode realizar transações

com bancos comerciais para alertar a quantia total de dinheiro que estes

bancos têm à sua disposição para emprestar.

A operação de compra e venda destes títulos é realizada em leilões formais com datas e características dos títulos previamente anunciados ou em leilões informais conhecidos como go around, que podem ocorrer em qualquer momento que o Banco Central considerar necessário. |

Copyright

© 2012 AIEC.

|

|

|

Tela 73 |

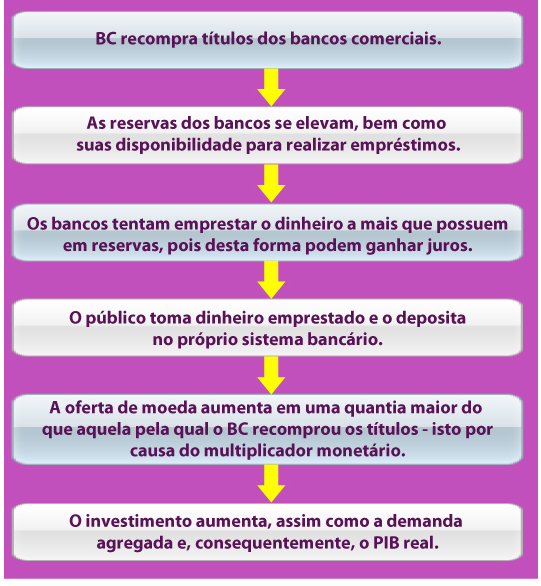

| O funcionamento é simples: sempre que há a necessidade de se reduzir liquidez do mercado, a fim de manter os indicadores da economia sob controle (juros, inflação, crescimento econômico), é realizado um leilão de venda de títulos públicos federais para o mercado.

A recíproca é verdadeira. Ou seja, quando o Bacen deseja aumentar a liquidez do mercado, oferece a opção de recompra destes títulos a fim de injetar mais recursos no sistema financeiro.

Como mencionado anteriormente este instrumento é muito importante, pois permite a regulação diária da economia, por intermédio do nível de oferta de moeda e da taxa de juros de curto prazo. |

Copyright

© 2012 AIEC.

|

|

|

Tela 74 |

|

|

Quando o Bacen efetua a venda destes títulos de sua emissão junto aos dealers, é o momento em que ocorre o famoso e conhecido mercado primário. Quando as instituições, que adquiriram os títulos no mercado primário, negociam os papéis aos seus clientes PF e PJ ocorre o denominado mercado secundário. Todas as transações com títulos de emissão do Tesouro Nacional têm seus registros efetuados em um sistema eletrônico denominado Sistema Especial de Liquidação e Custódia (Selic). Portanto, de forma simples e resumida podem ser relacionados os objetivos a serem alcançados pelas operações de mercado aberto:

|

Copyright

© 2012 AIEC.

|

|

Tela 75 |

| Considere o seguinte exemplo: O BC deseja aumentar as disponibilidades dos bancos para empréstimos, utilizando as Operações de Mercado Aberto. Para atingir esse objetivo, o BC decide recomprar os títulos e letras do governo que os bancos têm em suas carteiras. A Primeira operação consiste na recompra de $100 milhões de título em poder do Banco Quanto Mais Melhor. Dessa forma o Banco Quanto Mais Melhor possuirá mais $ 100 milhões para emprestar ao público. Assumindo que o depósito compulsório esteja no patamar de 20%, aplicando-se o multiplicador monetário sobre o valor jogado no mercado (1/0,2) o Banco Quanto Mais Melhor teria capacidade potencial de criar moeda no valor de até $ 500 milhões ($ 100 milhões x 5,0). Ou seja, a oferta de moeda irá aumentar pela quantia disponibilizada no mercado, através dos bancos comerciais e/ou múltiplos, vezes o multiplicador monetário. Os eventos podem ser sumarizados como segue:

|

Copyright

© 2012 AIEC.

|

|

|

Tela 76 |

| f) Conflitos de política monetária O grande paradoxo da política monetária é que pelas políticas econômicas verifica-se que para cada nível de oferta de moeda existe apenas uma taxa de juros para equilibrar o mercado de moeda. Por causa disso, o governo – por meio de sua autoridade monetária – se defronta com um conflito de política monetária:

Se o governo

escolhe aumentar a oferta de moeda, ele deve deixar a taxa de juros flutuar

livremente até seu nível de equilíbrio, dada a demanda

por moeda. O inverso também é verdade. Se o governo decide

fixar a taxa de juros em um determinado nível, vê-se obrigado

a prover a oferta de moeda que dê equilíbrio ao sistema naquela

taxa de juros.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 77 |

| g) Relação entre juros e inflação O Brasil possui um sistema de metas para inflação que foi instituído em junho de 1999 pelo Banco Central. O indicador considerado é o Índice de Preços ao Consumidor Amplo (IPCA). Para manter o nível de inflação esperado, o governo faz uso da política monetária, por meio da taxa básica de juros, a Selic. Assim, caso o BC observe que a inflação corre o risco de superar a meta, a tendência é elevar os juros. A taxa de juros é um dos instrumentos escolhidos pelo governo, pois ela determina o nível de consumo do país, já que a taxa Selic é utilizada nas transações bancárias e, portanto, influencia os juros de todas as operações na economia. A Selic é

usada pelos bancos como um parâmetro. A partir dela, as instituições

financeiras definem quanto vão cobrar por empréstimos às

pessoas e às empresas. Segundo a lei da oferta e da procura, quanto maior a demanda por um determinado produto, mais elevado é o seu preço. Do contrário, se uma mercadoria ou serviço não forem tão procurados, o preço tende a cair para atrair mais compradores. |

Copyright

© 2012 AIEC.

|

|

|

Tela 78 |

|

4 - Política Fiscal A política fiscal refere-se à administração das receitas e despesas do governo federal. Isto quer dizer que a política fiscal é executada sobre essas duas variáveis e envolve a definição da carga tributária a ser aplicada sobre os agentes econômicos, bem como a forma segundo a qual os recursos arrecadados serão gastos. De forma mais simples e direta, a política fiscal trata do montante de recursos que o governo federal arrecadará através da cobrança de impostos e de como os gastará, seja com o pagamento dos funcionários públicos, previdência, saúde, obras, projetos sociais, etc. Quanto maior for o volume destinado a estas despesas/investimentos maior deverá ser o montante arrecadado para financiá-las. O grande desafio da política fiscal é buscar o equilíbrio entre arrecadação tributária e as despesas governamentais para que se possam atingir os objetivos macroeconômicos e sociais estabelecidos pela gestão governamental.

Ao adotar uma política de redução de impostos e aumento de suas despesas, com a finalidade de incentivar o crescimento econômico pelo lado da demanda, os resultados dessas medidas oneram o orçamento da União, promovendo um déficit público. Esse resultado negativo é coberto pelo Governo geralmente mediante a emissão de moedas ou de títulos públicos, aumentando a dívida pública. |

Copyright

© 2012 AIEC.

|

|

Tela 79 |

|

Sempre que verificarem alterações na política fiscal, por meio de impostos e gastos, isso se reflete também no orçamento do Governo. Caso o governo queira manter o compromisso de não gerar déficits públicos, cujas formas de financiamentos representam um ônus para a economia, deverá arrecadar mais imposto, elevando a carga tributária. No orçamento

do Governo, estão incluídas as receitas tributárias,

determinadas pelos diversos impostos e taxas cobradas dos agentes econômicos

(IR, PIS, IOF, ICMS etc.), e as despesas de consumo e investimento realizadas.

Ocorrendo déficit nesse orçamento, ocasionado por um volume

de gastos superior às receitas de impostos previstas, essa necessidade

deve ser coberta mediante novas emissões monetárias e de

títulos públicos, de maneira a promover o equilíbrio

do orçamento. |

Copyright

© 2012 AIEC.

|

|

Tela 80 |

| Tanto a colocação de títulos públicos como a emissão de moedas têm reflexos no equilíbrio do sistema monetário, alterando o volume dos meios de pagamento e o nível das taxas de juros do mercado.

É importante entender então que a carga tributária de uma nação influencia outras variáveis da economia como a renda disponível, nível de poupança, consumo de produtos, que por sua vez acabam impactando a política monetária e suas variáveis como taxa de juros e inflação.

|

Copyright

© 2012 AIEC.

|

|

|

Tela 81 |

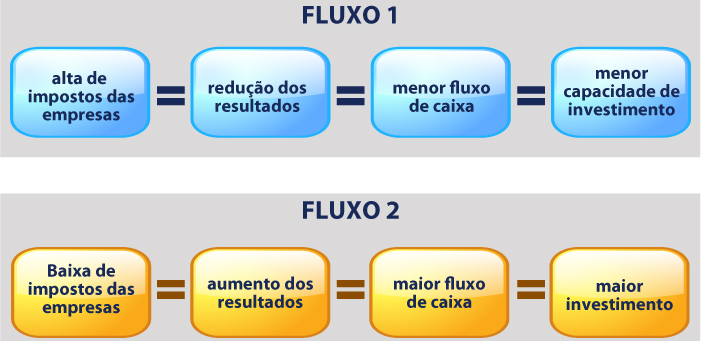

| Quando se trata de empresas o impacto é ainda maior. Quando o governo eleva a cobrança de impostos das empresas, duas importantes repercussões estão previstas:

Resumindo, pode-se concluir que alterações na política de cobrança de impostos promovem modificações na demanda da economia para consumo e investimento e, identicamente, na situação de equilíbrio da renda nacional. |

Copyright

© 2012 AIEC.

|

|

|

Tela 82 |

| Por outro lado, gastos maiores nas despesas do governo costumam gerar incremento na demanda agregada, alterando de forma positiva a renda nacional. A política fiscal é executada pelo executivo e pelo legislativo. Utilizando os conceitos já vistos, podemos afirmar que uma política fiscal expansionista pode ser usada para aquecer a economia e gerar crescimento do PIB. Um corte nos impostos ou um aumento nos gastos do governo poderia ser implementado para estimular a economia e reduzir o desemprego. Todavia, essas políticas irão produzir déficits orçamentários do governo federal, isto é, dívida pública. Inversamente, quando se adota uma política fiscal contracionista, esta ocasiona aumento de impostos ou corte dos gastos do governo. Fazendo isso, pode-se reduzir a demanda agregada e, consequentemente, reduzir o crescimento do PIB e as pressões inflacionárias. Esses tipos de política

fiscal são conhecidos como política fiscal discricionária,

pois tratam diretamente de alterações nos gastos do governo

e na carga tributária, com aprovação específica

do legislativo. |

Copyright

© 2012 AIEC.

|

|

|

Tela 83 |

Podem ser citados como alguns exemplos de política discricionária: a. Obras públicas

b.Projetos públicos de emprego

c. Alterações na carga tributária: Outra alternativa é o corte temporário de impostos sobre os rendimentos dos agentes. Com a redução dos impostos, os agentes econômicos passam a desfrutar de uma maior renda líquida e, portanto, aumentam seus gastos com consumo e investimento. |

Copyright

© 2012 AIEC.

|

|

|

Tela 84 |

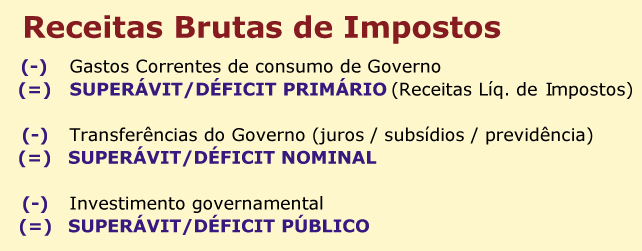

d.Dívida Pública A dívida pública está diretamente ligada à política fiscal adotada pelo governo, pois os resultados das medidas implementadas refletem no montante da dívida. O governo financia suas necessidades financeiras em 3 formas básicas: • aumento de

impostos; As duas últimas têm por característica onerar o tesouro nacional, pois envolvem pagamento de juros financeiros às entidades credoras e, dessa forma, acaba por comprometer parte de sua arrecadação tributária com pagamento de juros. Em finanças públicas, a simples diferença entre o que se gasta, sem incluir a despesa com o pagamento de juros da dívida e o que se arrecada recebe o nome de Resultado Primário do governo. Quando são incluídas as despesas com juros, chega-se ao Resultado Nominal. Se as receitas de impostos excederem aos gastos de consumo do governo, há a formação da denominada poupança em conta corrente. É por meio da criação dessa poupança que o Governo mostra capacidade de investimento (estradas, educação, saúde etc.), sem necessidade de recorrer a outras formas de financiamento. Ao se excluir os investimentos públicos da poupança do governo, chega-se ao superávit/déficit público, da seguinte forma: |

Copyright

© 2012 AIEC.

|

|

|

Tela 85 |

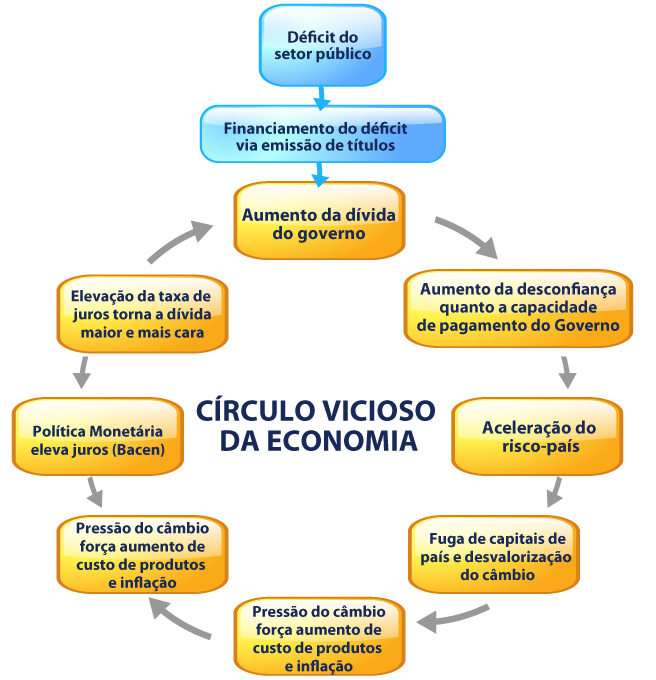

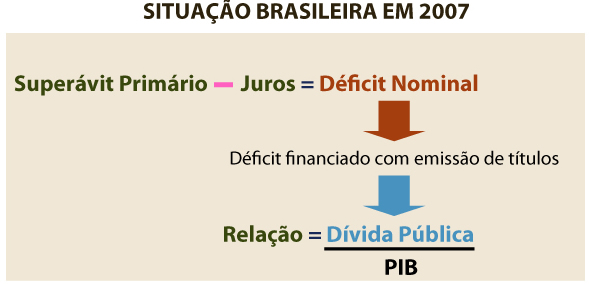

O indicador Déficit/Superávit Primário é uma referência de como tem sido implementada a política fiscal, relacionando as receitas formadas pelos impostos com as despesas correntes (custeio) e de investimento do governo, desconsiderando as influências das taxas de juros da dívida sobre as necessidades financeiras públicas. A situação atual existente no Brasil é de Superávit Primário, mas de Déficit Nominal em função da elevada despesa com juros que o governo paga. Essa diferença negativa (déficit nominal) pode ser financiada de três formas:

A colocação

de títulos públicos costuma vir acompanhada de aumento de

juros, encarecendo o custo final dos bens e serviços. Em verdade,

a economia entra num círculo vicioso ao financiar

seu déficit público crescente: títulos promovem juros

maiores, que são amortizados por novas emissões de títulos

ou, até mesmo, por emissões monetárias, desequilibrando

novamente o sistema econômico. |

Copyright

© 2012 AIEC.

|

|

|

Tela 86 |

Nesse processo, ao remunerar os poupadores com juros mais elevados nos títulos de sua emissão, o governo desvia recursos do setor privado para cobrir suas despesas correntes, desestimulando a atividade produtiva da economia. O mercado torna-se mais especulativo e menos interessante aos investimentos empresariais, sacrificando a expansão do produto interno.

O aumento da dívida pública pelo financiamento do déficit traz como preocupação o comprometimento do caixa do governo e o aumento dos juros da economia, prejudicando o setor produtivo e onerando, ainda, suas metas de crescimento econômico. Como

se pode ver, o desbalanceamento entre receitas e despesas obriga o Governo

Federal a se financiar via mercado financeiro, por meio de emissão

de títulos pela Secretaria do Tesouro Nacional. Os títulos,

assim emitidos, vão constituir a Dívida Pública

Mobiliária. |

Copyright

© 2012 AIEC.

|

|

|

Tela 87 |

e. Federal Interna São

emitidos títulos de renda fixa com diferentes características