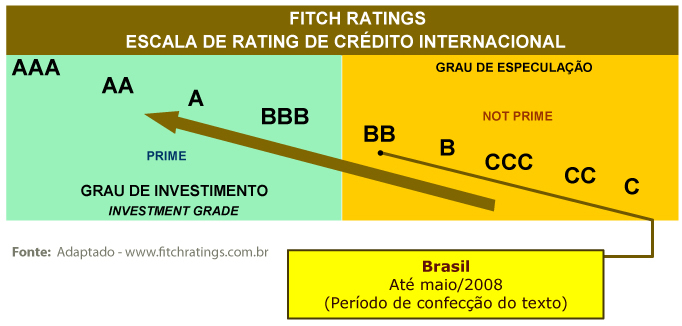

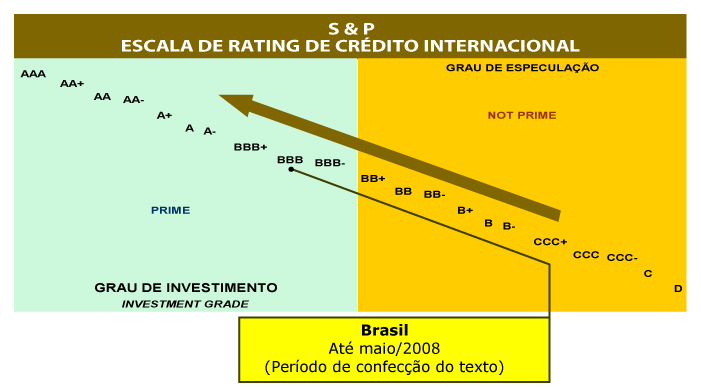

| “Economia

na real” é um artigo que tem como objetivo ilustrar

a importância do monitoramento das variáveis econômicas

da dívida interna e externa de um país. Datas ou períodos

desse texto não prejudicam seu objetivo.

Dívida

interna do País cai para R$ 1,204 trilhão

O Estadão – 21/01/2008

A dívida

interna do governo em títulos atingiu em janeiro de 2008 R$ 1,204

trilhão. Segundo dados divulgados nesta quinta-feira, 21, pelo

Tesouro Nacional, o valor caiu 1,71% em relação à

dívida verificada no final do ano passado, de R$ 1,224 trilhão.

De dezembro para janeiro, a dívida interna em títulos caiu

R$ 20,909 bilhões. Esta queda ocorreu porque o Tesouro fez um resgate

líquido (resgate de títulos públicos descontadas

as emissões) no valor de R$ 34,3 bilhões. Este resgate foi

suficiente para compensar o impacto de R$ 13,389 bilhões dos juros

da dívida.

A dívida

pública externa fechou o mês de janeiro em R$ 107,388 bilhões,

com uma queda de R$ 1,504 bilhão em relação ao saldo

de dezembro (-1,38%). O recuo, segundo o Tesouro Nacional, ocorreu devido

à valorização do real frente ao dólar. A dívida

pública total (interna e externa) atingiu em janeiro o patamar

de R$ 1,311 trilhão, com queda de 1,68% em relação

a dezembro.

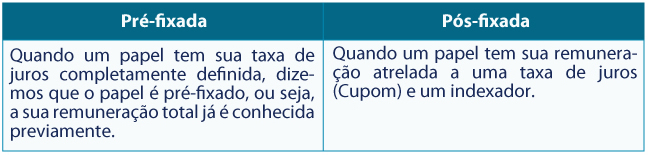

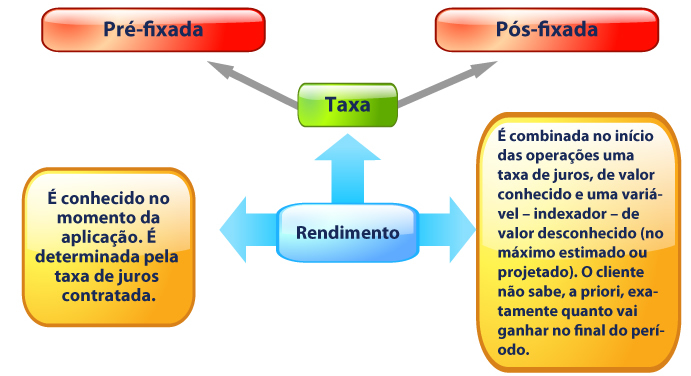

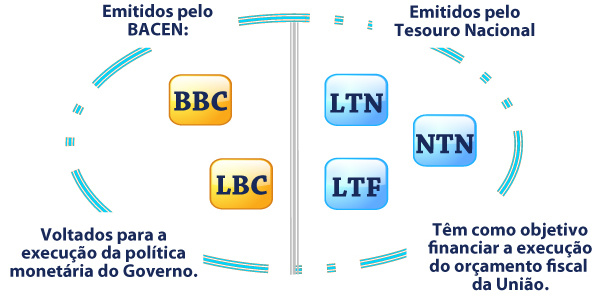

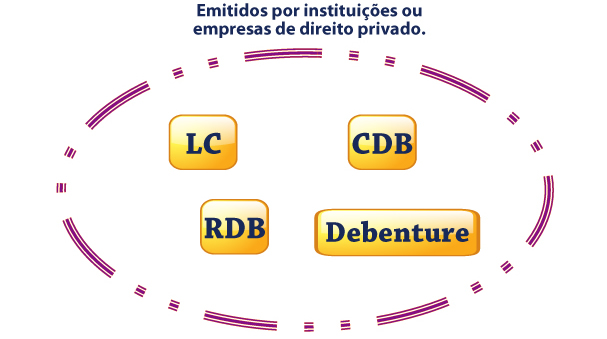

Perfil

da dívida

Apesar da

redução da dívida interna do País, o perfil

dos papéis piorou. O governo reduziu a parcela de títulos

prefixados, com juros definidos no momento da operação,

e aumentou a parcela de papéis pós-fixados. Isso é

ruim para o perfil da dívida porque o governo fica mais vulnerável

à oscilação das taxas de juros. Segundo dados do

Tesouro Nacional, a participação de papéis prefixados

caiu de 37,31% em dezembro para 34,92% em janeiro. Essa queda, de acordo

com o Tesouro, foi devido ao resgate líquido de R$ 40,9 bilhões

desses papéis. É que no primeiro mês de cada trimestre,

há sempre uma concentração forte de vencimentos desses

papéis. A participação de títulos indexados

à taxa Selic, por outro lado, aumentou no mesmo período

de 33,39% para 34,77%, considerando os contratos de swap cambial (troca

de papéis indexados em dólar por títulos em juros).

A parcela atrelada à Selic subiu de 36,63 para 38,02%.

Outro dado

ruim foi que aumentou a parcela dívida a vencer no curto prazo

— próximos 12 meses — passando para 32,79% do estoque

da dívida, segundo dados divulgados há pouco pelo Tesouro

Nacional. Em dezembro, essa fatia foi de 30,15%. A parcela que vence de

um a dois anos ficou praticamente estável, passando de 22,59% para

22,62%. Os títulos que expiram dentro de dois a três anos

tiveram perda de participação, recuando de 18,29% para 14,56%.

Os papéis entre três e quatro anos subiram de 6,92% para

8,92%. Os de quatro a cinco anos recuaram de 7,06% para 5,07%. E os títulos

acima de cinco anos subiram de 14,98% para 16,04%. Já o prazo médio

da dívida interna melhorou, passando de 36,47 meses para 37,61

meses. Segundo a nota do Tesouro, isso ocorreu por conta do resgate líquido

de papéis prefixados.

|