|

| Unidade 1 | Módulo 1 | Tela 1 |

|

1- Decisões de Investimentos As decisões de investimentos envolvem a elaboração, avaliação e seleção de propostas de aplicação de capital efetuadas com o objetivo de produzir retorno mínimo aos proprietários dos ativos. Estas decisões podem envolver substituição de ativos, ampliação da capacidade produtiva, reposição de ativos, redução de custos, projetos ambientais, lançamento de novos produtos e abertura de novos canais, entre outros. As decisões de investimento promovem alterações no volume de capital voltado à produção de bens e serviços. O conceito de capital, nesse contexto, é bastante amplo e envolve os mais diferentes ativos, como máquinas e equipamentos, tecnologia, inovação, educação e bens públicos, dependendo do segmento de negócios.

Os bancos se envolvem em decisões de investimentos de duas formas:

Em ambos os casos, os bancos necessitam critérios para tomar as decisões corretas. |

|

|

Tela 2 |

|

|

É importante acrescentar que uma decisão de investimentos é tomada segundo critérios racionais. Ela envolve a mensuração dos fluxos de caixa incrementais futuros associados com as propostas de investimentos e avaliação de sua atratividade econômica pela comparação com o custo do dinheiro. Uma proposta de investimento é atraente quando seu retorno for superior às taxas de remuneração requeridas pelos proprietários do capital. Basicamente, um processo de avaliação e seleção de alternativa de investimentos de capital envolve os seguintes aspectos básicos de estudo:

|

|

Tela 3 |

|

Existem duas abordagens básicas para as decisões de investimento de capital de uma empresa.

Após a seleção dos projetos utiliza-se a

|

|

|

Tela 4 |

|

2 - Critérios de Análise de Investimentos

Muito embora critérios qualitativos e estratégicos sejam considerados na decisão de investimentos, as técnicas tradicionais de análise de investimentos se baseiam exclusivamente no fluxo de caixa e no princípio do valor do dinheiro no tempo. É comum, nas obras que tratam sobre os cálculos de análise de investimentos, ou de engenharia econômica, a aceitação de alguns princípios básicos.

Os critérios de decisão são:

|

|

|

Tela 5 |

|

3 - Elementos para a análise de investimentos Alguns elementos são essenciais para se proceder à análise de investimentos de um projeto. Estes elementos são formados pelas mais variadas fontes. No processo de análise de projetos, é necessária a definição prévia de alguns parâmetros mínimos de comparabilidade, como por exemplo, a taxa mínima de atratividade ou o período mínimo de atratividade. |

|

|

Tela 6 |

|

Taxa Mínima de Atratividade (TMA)

Esta taxa também é utilizada para descontar os fluxos de caixa futuros a valor presente, uma das técnicas de análise a ser estudada, e parâmetro de comparação entre a taxa interna de retorno gerada pelo projeto. Uma das maiores dificuldades no processo de análise de um projeto de investimento, seja para os empresários seja para os bancos, é a definição da taxa mínima de atratividade. Qual a taxa mínima que os sócios/acionistas devem exigir para seus recursos? A que riscos seu negócio está exposto? Para muitos empreendedores individuais, ou micros e pequenos empresários, o rendimento das cadernetas de poupança serve como parâmetro mínimo. Para outras empresas a taxa dos títulos pagos pelo governo é um parâmetro suficiente. Contudo para empresas de grande porte, como os bancos ou grandes corporações nacionais, a determinação da TMA é mais complexa. Nestes casos, deve-se levar em consideração não apenas as taxas de remuneração do capital, como CDBs ou custo médio da captação mas também as taxas para remunerar o risco envolvido, conforme estudado no CAPM.

|

|

|

Tela 7 |

|

|

Período Mínimo de Atratividade: Outro fator importante para a análise de investimento é o tempo. Esta variável refere-se ao prazo mínimo ou ideal para que um projeto consiga retornar seu investimento. Este período pode ser definido em função da característica de cada projeto. Exemplo: Estes aspectos ajudam a definir o prazo de alguns projetos, contudo, em muitos casos não é suficiente. Como definir o prazo mínimo para um projeto de abertura de uma nova agência bancária? Este prazo pode variar em função do custo de investimento da praça de instalação, do perfil dos clientes desta agência, quantidade de concorrentes e potencial de consumo desta praça. O prazo de retorno de um investimento é conhecido também como payback, e estudaremos seu cálculo oportunamente. Porém, pode-se adiantar que é formado a partir da construção do fluxo de caixa que é melhor visualizado pelo diagrama.

|

|

Tela 8 |

|

|

Fluxo de Caixa: Como foi visto na revisão de contabilidade, o fluxo de caixa é um relatório construído pelo regime de caixa e representa o resultado futuro esperado dos projetos de investimento. Normalmente, é formado a partir da projeção de receitas (entradas) e despesas (saídas) futuras, além do próprio valor a ser investido ou simplesmente o investimento. Estes componentes afetam diretamente o caixa da empresa. A decisão de se avaliarem projetos de investimentos com base nos resultados de caixa, e não no lucro, é devida a uma necessidade econômica. O regime de caixa evidencia de forma mais real a capacidade de pagamento da empresa, seu potencial em remunerar o capital aplicado e a quantia de benefícios gerados a ser reinvestidos. Os métodos quantitativos de análise são aplicados com base nestes fluxos operacionais líquidos de caixa e seu dimensionamento é considerado como aspecto mais importante da decisão. A representatividade dos resultados de um investimento é bastante dependente do rigor e confiabilidade com que os fluxos de caixa são estimados. Os fluxos de caixa podem possuir diversas formas, basicamente em função da capacidade aquisitiva da moeda. Fluxo de caixa

nominal: Fluxo de caixa

constante: Fluxo de caixa

descontado: |

|

Tela 9 |

|

|

|

Para fins de análise de investimentos, o fluxo de caixa é sempre considerado em bases incrementais. Isto quer dizer o seguinte: se uma empresa está fazendo algum investimento em um ativo fixo, a lógica é que a alocação destes recursos proporcione melhoria na atual situação da empresa. Obviamente, existem “investimentos” destinados à substituição de ativos, por desgaste ou obsolescência, que normalmente têm a função de manter o nível de produtividade. Na verdade, esta alocação de recursos deve ser considerada como reinvestimentos referentes a projetos anteriores. Portanto, os investimentos reais têm a função de elevar o poder produtivo e elevar a capacidade operacional de um empreendimento. Exemplo. Como vimos, a montagem

do fluxo de caixa parte da demonstração do resultado do

exercício, e não é nada mais do que o lucro líquido

adicionado e/ou reduzido de alguns componentes que têm caráter

meramente contábil e não afetam o caixa da empresa quando

da sua contabilização. |

|

Tela 10 |

|

Exemplo: A empresa WYN Parcerias, Soluções e Consultorias Ltda. apresentou a seguinte DRE no exercício de 2000.

Ou seja, a partir do lucro líquido monta-se o fluxo de caixa adicionando-se as despesas de depreciação e de amortização. O impacto destas contas na DRE ocorre apenas contabilmente, em função de um benefício legal a ser estudado mais adiante. O fato é que, para efeito de análise de investimento, o valor que impactará efetivamente o caixa é de $ 22.500 e não $ 19.500 como a DRE evidencia. |

|

|

Tela 11 |

Resumo As decisões de investimentos envolvem a elaboração, avaliação e seleção de propostas de aplicação de capital efetuadas com o objetivo de produzir retorno mínimo aos proprietários dos ativos. Estas decisões podem envolver substituição de ativos, ampliação da capacidade produtiva, reposição de ativos, redução de custos, projetos ambientais, lançamento de novos produtos e abertura de novos canais, dentre outros. Tais decisões de investimentos ainda promovem alterações, normalmente significativas, no volume de capital voltado à produção de bens e serviços. Para tanto, devem obedecer a critérios de análise de investimento a fim de facilitar as decisões e otimizar os resultados futuros. As análises são baseadas em elementos comuns aos projetos de investimentos como a taxa mínima de atratividade, o período mínimo de atratividade e o fluxo de caixa gerado. |

|

|

| Unidade 1 | Módulo 2 | Tela 12 |

1 - Grupos de Metodologia Os métodos quantitativos de análise econômica de investimentos podem ser classificados em dois grandes grupos: os que não levam em conta o valor do dinheiro no tempo, menos importante, e os que consideram essa variação por meio do critério do fluxo de caixa descontado.

A escolha de métodos de análise do primeiro grupo incorre em resultados imperfeitos para o tomador de decisão, por não considerarem aspectos fundamentais da engenharia econômica como a ação do tempo no valor do dinheiro. Um desses métodos é o payback. Contudo, como veremos mais adiante, apesar de formalmente pertencer ao primeiro grupo, o payback possui grande importância decisória e permite que seu cálculo utilize valores atualizados no tempo.

Este conceito engloba metodologias do segundo grupo tais como o Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR). Aliás, o VPL,

que será o próximo objeto do nosso estudo, é notoriamente

reconhecido como a melhor metodologia para se analisar projetos de investimento,

por sua facilidade de utilização e por sua essência

de conservadorismo, característica muito importante quando da avaliação

de projetos de investimento. |

|

|

Tela 13 |

2 - VPL

O VPL é um instrumento tão importante e útil que pode ser utilizado para decisões pessoais do dia-a-dia. Exemplo 01. Essa e outras situações do nosso cotidiano podem ser resolvidas utilizando-se o método VPL, pois ele reflete a riqueza em valores monetários do investimento (no caso do exemplo anterior, a TV de plasma) medida pela diferença entre o valor presente das entradas ou saídas de caixa (no caso, as prestações) e o valor presente de suas saídas ou entradas de caixa (no caso, o valor à vista), a determinada taxa de desconto. Para entender bem o conceito vamos utilizar um exemplo simples. Por exemplo. Uma empresa está vendendo um de seus galpões que se encontra ocioso. Recebeu uma oferta de $ 100.000 para pagamento à vista e uma de $ 114.000 para pagamento após um ano.

A dúvida é: qual proposta aceitar? O analista de investimento da empresa foi chamado para auxiliar a decisão do presidente. Ele fez a seguinte ponderação: “Sr. Presidente, se o senhor aceitar a primeira oferta, pode aplicar este recurso no banco a uma taxa de 12%a.a.. No final do ano terá $112.000. Ou seja é mais interessante aceitar a proposta de número 2, pois $ 114.000 é maior que $ 112.000”. Esta análise utiliza o conceito de valor futuro. Isto quer dizer que um valor atual de uma determinada quantia aplicada a uma determinada taxa, a um determinado número de períodos produzirá um valor futuro diferente.

|

|

|

Tela 14 |

Um método alternativo emprega o conceito de valor presente e consiste em trazer o valor futuro à data da decisão que é hoje. Este método é a base do VPL e seu uso torna-se mais interessante em função da comparabilidade ocorrer no presente. Dessa forma, o analista de investimento da empresa defendeu a mesma decisão anterior ao presidente da empresa utilizando o método do valor presente, posicionando-se da seguinte forma: “Sr. presidente, se aceitares os $114.000, daqui a um ano este eqüivalerá a um recebimento hoje de $ 101.786, o qual é maior do que os $ 100.000 da primeira proposta. Ou seja, um valor de $ 1.786 acima da proposta 1”. De outra forma, isto quer dizer o seguinte: Para a empresa obter os mesmos $ 114.000 oferecidos pela proposta 2 daqui a um ano, precisaria investir $ 101.786, hoje, a uma taxa de 12%a.a..

|

|

|

Tela 15 |

|

Cálculo Manual

Comparando com o valor atual de investimento o valor futuro do negócio trazido a valor presente é superior em $ 17.391, o que significa que, com base nas premissas adotadas pelo banco, o investimento é viável. Ou seja, vale mais comprar o ativo por $ 400.000 e vendê-lo daqui a um ano por $ 480.000 do que aplicá-lo a 15% a.a.

Os exemplos estudados anteriormente foram simples. Só possuíam comparações entre dois fluxos de caixa. Obviamente que a intenção neste momento é transmitir o conceito por trás do VPL. |

|

Tela 16 |

|

Utilizando a HP 12 C - Pode-se também utilizar a calculadora para proceder ao cálculo do valor presente conforme passos a seguir:

Passos

Observe que

a HP mostrará um valor negativo de -101.785,71. Lembre-se que a

calculadora HP12 C, como a maioria das calculadoras financeiras, trabalha

com a lógica de inversões de valores. Portanto, como inserimos

um valor positivo no valor futuro (entrada) a máquina automaticamente

deduz que valor presente (saída) foi negativo.

HP 12 C

|

|

|

Tela 17 |

3 - Fluxos Múltiplos Mesmo os exemplos anteriores possuindo aspectos simples, a lógica é a mesma, e típica de decisões nas empresas atuais, embora os exemplos reais sejam, evidentemente, mais complexos. Mas qual é esta lógica? A lógica consiste

em comparar o valor do investimento feito hoje com a soma dos fluxos de

caixa futuros trazidos a valor presente.

Em que:

|

|

|

Tela 18 |

|

|

Normalmente as análises em grandes corporações envolvem a escolha entre mais de um projeto de investimento, que por sua vez, contemplam séries bem maiores de fluxos de caixa. Por enquanto vamos por partes e pegar um único projeto com investimento de $ 100.000 e projeção de 6 fluxos de caixa anuais positivos de $ 20.000 conforme diagrama padrão abaixo:

À primeira vista pode parecer que o projeto é viável já que 6 parcelas de 20.000 gerarão $ 120.000, bem acima dos $ 100.000 investidos. Contudo, nunca é demais lembrar que o investimento a ser feito é real e tempestivo, enquanto que os fluxos de caixa futuros são estimativas e sofrem influência de um componente que veremos muito até o final do curso, a taxa mínima de atratividade dos recursos investidos. Suponha então que a taxa mínima de atratividade para este investidor seja 7% a.a.. Utilizando a fórmula para se calcular o VPL tem-se:

Isto quer dizer o seguinte: Apesar da soma dos valores nominais das prestações ser maior que $ 100.000, quando trazidas a valor presente, pela taxa de desconto mínima exigida pelos sócios/acionistas totalizam aproximadamente $ 95.330, que corresponde a um valor de $ 4.670, menor que o investimento feito. Mas se os sócios/acionistas exigissem taxa mínima de atratividade de 5%a.a. ao invés dos 7%a.a.? Utilizando o mesmo procedimento teríamos: Neste caso, o Valor Presente Líquido seria positivo e os sócios/acionistas teriam um projeto viável em função das suas novas expectativas quanto ao retorno dos seus capitais investidos. Por isso, a definição da taxa mínima requerida pelos sócios/acionistas é tão importante e tão difícil de mensurar. Sua definição, assim como de todos os parâmetros e variáveis envolvidas na análise de investimentos, tais como prazo do projeto, valores de investimento e reinvestimento, receitas e despesas, podem afetar a viabilidade de um projeto. No caso acima, a taxa mínima para que o projeto fosse considerado viável era de 5,472%a.a.. Taxas anteriores deste patamar proporcionam valores presentes líquidos abaixo do valor investido.

|

|

Tela 19 |

|

Utilizando

a HP 12 C

Observe que, no visor da HP 12C, aparecerá um valor presente negativo de - 95.330,79.. Para achar o VPL basta inverter o sinal, já que o valor refere-se aos fluxos de entradas, e subtrair do valor investido, no caso $ 100.000, conforme instrução acima. Existe uma forma direta e mais apropriada de se calcular na HP 12C o Valor presente Líquido de um projeto. Ela é ideal e única para cálculos de projetos com fluxos variáveis e taxas únicas conforme veremos mais adiante.

|

|

|

Tela 20 |

|

|

Observe que no visor

da HP 12C aparecerá o valor – 4.669,21. Normalmente, os fluxos de caixa não possuem fluxo constante. Quando isto acontece, o procedimento na HP 12C é o mesmo com uma única ressalva. Os valores do fluxo têm que ser inseridos um a um conforme o exemplo.

No visor da HP 12C

aparecerá o valor – 577,38, que já é o VPL

do projeto. |

|

Tela 21 |

|

|

|

Interpolação de taxas O gráfico no qual a taxa em que o VPL é nulo evidencia o ponto de equilíbrio do projeto. Este ponto pode alterar-se conforme as oscilações das variáveis que as compõem. É comum durante o processo de análise dos projetos de investimento calcular-se a taxa mínima de atratividade que define este ponto de equilíbrio. O método utilizado é o da interpolação de taxa. Vamos aproveitar o exemplo anterior:

|

|

Tela 22 |

|

4 - Projetos e Fluxos Múltiplos Os processos diários das empresas normalmente envolvem decisões com mais de um projeto. Os tomadores de decisão precisam ser ágeis e contar com processos confiáveis. Para tanto, a utilização da metodologia do VPL é uma forma de garantir tais pressupostos e vantagem competitiva. Tomemos o exemplo, agora utilizando mais de um projeto a ser analisado e aprovado. O cálculo pode ser feito manualmente ou utilizando-se uma calculadora financeira, da mesma forma como foram calculados os fluxos únicos anteriores. Basta fazer um a um, da mesma forma. Contudo, quando as decisões envolvem muitos projetos com fluxos de caixa complexos e extensos é necessário utilizar planilhas eletrônicas para auxiliar e agilizar o processo. |

|

Tela 23 |

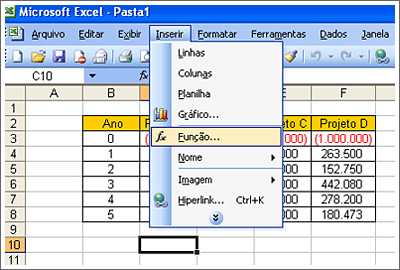

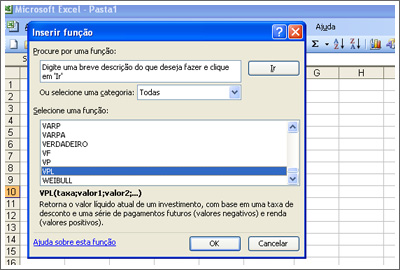

Utilizando planilhas eletrônicas: A ferramenta de planilha eletrônica facilita e agiliza bastante os cálculos por possuir funções financeiras, matemáticas e estatísticas que apóiam a construção e análise dos fluxos. Para proceder ao cálculo utilizando o Excel, basta seguir os passos abaixo. Vale lembrar que estamos usando a planilha eletrônica Excel, mas existem outras planilhas eletrônicas tão eficientes quanto esta.

Note que, assim como na calculadora financeira, aqui também é necessário informar os investimentos como valores negativos sob pena de o cálculo ficar incorreto. Para auxiliá-lo, lembre-se de fazer o diagrama do fluxo de caixa para cada projeto. Dessa forma saberá quais valores representam saídas (valores negativos) e quais representam entradas (valores positivos).

|

|

|

Tela 24 |

|

|

|

Tela 25 |

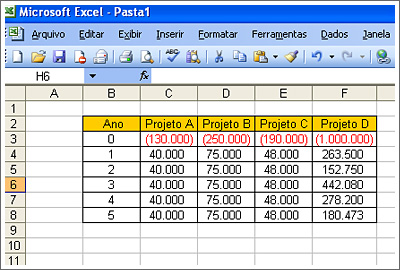

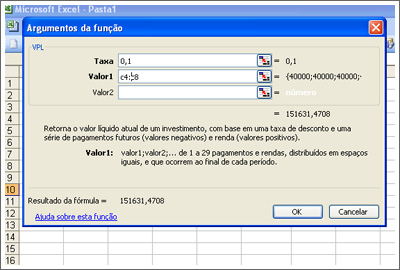

A planilha eletrônica

traz o valor $ 151.631 como valor presente líquido destes fluxos. Para se achar o valor presente do projeto, basta diminuir o valor achado, no caso $ 151.631, do valor investido que foi $ 130.000. Portanto, acharemos os mesmos $ 21.631. Como exercício, tente achar os valores dos outros três projetos através da ferramenta Excel ou outra planilha eletrônica que possua os mesmos recursos. |

|

|

Tela 26 |

Resumo Os métodos quantitativos de análise econômica de investimentos podem ser classificados em dois grandes grupos: os que não levam em conta o valor do dinheiro no tempo, menos importante, e os que consideram essa variação por meio do critério do fluxo de caixa descontado. O VPL ou NPV será o primeiro a ser estudado em função de ser um dos instrumentos mais importantes e utilizados no mercado empresarial para avaliar propostas de investimentos de capital fixo. Sua importância e seu uso são tão eficazes que pode ser utilizado no cotidiano das pessoas quando da análise de aplicações financeiras ou escolhas entre compras a prazo e à vista. Tem como principais

premissas a utilização do processo de descapitalização

a uma taxa de desconto que deve ser definida pelos sócios e muito

bem mensurada já que se trata da taxa mínima de atratividade

desejada por eles. |

|

|

| Unidade 1 | Módulo 3 | Tela 27 |

|

1 - Taxa Interna de Retorno - TIR A Taxa Interna de Retorno ou, como também é encontrada na literatura, Internal Rate of Return (IRR) é ao lado do VPL uma das mais sofisticadas e usuais formas de avaliar propostas de investimentos de capital.

O custo desta operação

para o cliente, que é igual à taxa de retorno do Banco,

é a taxa que iguala as entradas de caixa (recebimentos) com as

saídas de caixa (empréstimo) num mesmo momento. Peguemos um exemplo, já analisado quando do estudo do VPL, que consiste num projeto com investimento de $ 100.000 e projeção de 6 fluxos de caixa anuais positivos de $ 20.000 descontados a uma taxa mínima de atratividade de 5%a.a., conforme diagrama padrão a seguir: Lembre-se que o VPL foi positivo, indicando que o projeto é viável. Mas qual sua taxa interna de retorno? |

|

Tela 28 |

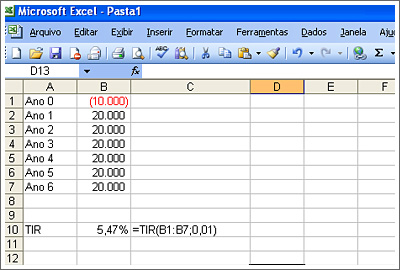

Calculá-la manualmente é bastante difícil, pois se trata de uma função polinomial de grandeza maior que dois. Portanto, para calcular a TIR dos projetos utilizaremos sistematicamente a calculadora financeira ou planilha eletrônica, habitualmente utilizada nos ambientes de trabalho. O procedimento na HP12C consiste em introduzir todos os valores do projeto da mesma forma procedida quando do cálculo do VPL, alterando-se, desta feita, a tecla da resposta exigida, conforme é mostrado abaixo:

Observe que no visor da HP 12C aparecerá o valor 5,47 , que é maior que a taxa exigida de 5,00%a.a.. Pode-se calcular a TIR utilizando-se a planilha eletrônica também. Para tanto, basta digitar os valores nas células da planilha e inserir a função (fx) TIR (se a versão do Excel for em inglês, IRR), preenchendo os dados solicitados: valores e estimativa.

Ao inserirmos a função TIR, a planilha evidencia o mesmo valor de 5,47% auferido pela HP 12C.

|

|

|

Tela 29 |

|

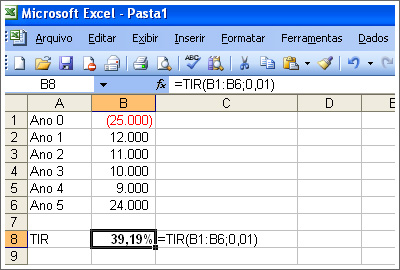

É importante salientar que, até este momento, em todo o estudo anterior à TIR, como no caso do estudo do VPL, manteve-se implícito o significado da taxa de desconto como a Taxa Interna de Retorno de uma operação. Vimos, quando do estudo do conceito do VPL, que se um projeto de investimento não possuísse VPL positivo era automaticamente descartado, pois era inviável. Esta inviabilidade ocorre em função da soma dos seus fluxos de caixa futuros projetados, descontados a uma determinada taxa, não serem maiores que o investimento feito. Contudo, quando este fluxo é igual ou maior que zero, significa que a taxa mínima exigida pelos sócios/acionistas está sendo atingida. Para consolidar o entendimento vamos a mais um exemplo: Utilizando-se a HP 12C

Aproveitando-se o exemplo anterior, cuja TIR foi de 39,19%a.a., vamos analisar como interpretar a TIR. O valor da TIR pode ser interpretado da seguinte forma: • A TIR representa uma taxa periódica e não uma taxa para todo o projeto como às vezes é interpretado, e saliente-se que de forma totalmente equivocada. No exemplo anterior, 39,19% ao ano. • O projeto

é viável, pois a TIR (39,19) é maior que a TMA (30%). |

|

Tela 30 |

|

2 - Problemas Envolvendo a TIR Cuidado !

É por esta razão que é chamada Taxa Interna de Retorno. Seu valor é interno, intrínseco ao projeto em estudo, e não depende ou sofre interferência de mais nada além do fluxo de caixa.

Sendo assim, apresentamos o primeiro problema envolvendo a TIR. |

|

Tela 31 |

Para confirmar o Projeto A como o escolhido, vamos calcular a VPL dos referidos projeto, metodologia esta já dominada.

Incrivelmente, o método do VPL indica a aceitação, preferencialmente, do Projeto B. Um valor presente líquido de $ 12.678 maior do que o Projeto A. A pergunta é: por que isto ocorre? Para respondermos a esta pergunta, precisamos valer-nos de um artifício para evidenciar a questão por meio de números. Imagine que exista um terceiro projeto, representado pela diferença entre os projetos A e B. Vamos criar uma terceira coluna, que corresponde à diferença entre estes dois projetos. Ou seja, a diferença entre os investimentos, que é de $ 120.000, conforme “Projeto Incremental” abaixo:

Se a empresa tomar a decisão com base na metodologia TIR, obviamente optará pelo Projeto A, pois é o que possui a maior taxa. Dessa forma, aplicará $ 130.000 e terá uma TIR de 16,32% e um VPL de $ 21.631. E os $ 120.000 restantes? O que a empresa fará com este recurso, caso opte pelo projeto A? Não pode optar pelo projeto B, pois este exige investimento mínimo de $ 250.000. Então, só resta uma única opção. A empresa pode aplicar o recurso no mercado que pagará a taxa de 10%a.a.. Como estudamos, esta aplicação proporcionará um VPL nulo. Esta aplicação é inferior ao do “Projeto Incremental”, cujo VPL possui valor positivo de $ 12.678 e uma TIR de 14,05%. Contudo, a opção de aplicar os recursos restantes no fictício “Projeto Incremental” não existe, correto?

Este é um dos problemas envolvendo a TIR. Ela não deve ser utilizada envolvendo comparações de projetos que possuam valores iniciais diferentes, pois, em muitos casos, induz a uma decisão equivocada. A metodologia não leva em consideração aqueles recursos que não serão aplicados nos projetos, como foi o caso explicitado. Para que o Projeto A fosse tão bom quanto o Projeto B, os $ 130.000 restantes precisavam ser aplicados a uma taxa de 14,05% a.a. para se conseguir um valor equivalente. Esta “ilusão de ótica” proporcionada pela TIR desaparece quando se confronta o VPL. Isto porque esta metodologia, como já foi visto, além de levar em conta o fluxo de caixa, considera em seu cálculo a taxa mínima.

|

|

|

Tela 32 |

|

Reaplicação dos Fluxos de Caixa: Então, pelo que se estudou, quando existirem projetos envolvendo investimentos iniciais iguais, pode-se utilizar a TIR.

Como a metodologia TIR só considera o fluxo de caixa do projeto analisado, o seu cálculo pressupõe que todo fluxo proporcionado pelo projeto é reaplicado à mesma taxa interna de retorno, o que normalmente não é factível. De forma conservadora e real, os fluxos de caixa devem ser reaplicados à taxa mínima de atratividade. Exemplo: A Cia. de Engarrafamento Gargalo S.A., constantemente tem aplicado recursos no mercado financeiro a uma taxa de 8% a.a.. Atualmente dispondo de $ 100.000, dois Bancos estão propondo uma aplicação pelo prazo de 5 anos nas condições abaixo: a) Banco FI, com uma taxa de 10%a.a., propõe amortizar a aplicação pelo sistema americano;

b) Banco CB, adota a amortização pelo sistema Francês, em parcelas anuais iguais de $ 26.700.

Em qual dos bancos os recursos deverão ser aplicados? |

|

|

Tela 33 |

| Mais uma vez, ocorre uma situação inusitada. Na proposta cuja TIR é maior, o VPL é menor. E, desta vez, os valores inicias de cada uma são iguais.

Na verdade, o problema aqui é que a TIR não espelha a realidade devido à premissa implícita no seu cálculo. Como já mencionado, a TIR só leva em consideração o fluxo de caixa e, a depender do método ou composição do fluxo, podem ocorrer distorções. Para comprovarmos o que estamos falando, vamos simular o cálculo interno feito pela TIR. Para tanto, basta pegarmos cada um dos fluxos da proposta do Banco FI, por exemplo, e levá-los para o 5º ano, à taxa interna de retorno encontrada, que foi de 10%a.a.

Perceba, então, que a TIR se confirma. Evidentemente, como cada um dos fluxos é capitalizado a 10%a.a., a taxa é a mesma. Contudo, este procedimento é equivocado.

Se houver oportunidades no mercado que possam ser aproveitadas, as taxas de reaplicação podem ser até maiores. Contudo, de fato e até mesmo de forma conservadora, os fluxos de caixa gerados pelos investimentos feitos devem ser reaplicados à melhor taxa disponível que é a de mercado. No exemplo anterior é de 8%a.a.. O cálculo interno da metodologia VPL tem por característica levar em consideração a taxa mínima de atratividade. Assim, a taxa interna de retorno REAL pode ser evidenciada conforme cálculo a seguir:

Portanto, deve-se ter em mente que a TIR não deve ser o único critério para a escolha de projetos mesmo que existam valores iguais de investimento, pois, ao contrário do VPL, a TIR não é uma metodologia conservadora, por pressupor que os fluxos de caixa gerados são reaplicados à mesma taxa interna de retorno e não à taxa de mercado. |

|

|

Tela 34 |

|

Múltiplas Inversões: Em algumas situações particulares, os projetos podem apresentar mais de uma inversão de sinais entre os fluxos de caixa positivos e negativos. São situações não convencionais, as quais não costumam ocorrer com freqüência. A ocorrência desta situação provoca situações inusitadas, tais como:

Dessa forma, a alternativa de investimento apresenta duas taxas internas de retorno: uma positiva e outra negativa, explicadas pelas inversões múltiplas de sinais dos fluxos de caixa, cujos resultados são visivelmente conflitantes em termos de decisão. Podem ser encontradas as duas raízes ou, mais precisamente, Taxas Internas de Retorno, também por meio da HP 12C, conforme procedimento abaixo:

Neste exemplo, a HP 12C traz o valor de 86,33 no visor. Mas isso nem sempre é a regra. Na maioria das vezes, a mensagem que aparece no visor é de Error 3. Esta mensagem significa que o cálculo da TIR é complexa, e pode haver múltiplas soluções. Para continuar o cálculo, é necessário estimar uma taxa qualquer e apertar as seguintes teclas sequencialmente: RCL g R/S

Como ficou demonstrado, com base em estimativas de taxas, a HP 12C conseguiu encontrar duas soluções possíveis: -46,33% e 86,33%. Esse cálculo é possível em função de a calculadora trabalhar com base nas estimativas. Estimou-se, inicialmente, a taxa de 0%, e a calculadora encontrou a solução -46,33, que era a mais próxima. Já a estimativa de 30% encontrou a segunda solução, de 86,33. Dessa forma, a calculadora HP 12C trouxe as mesmas taxas encontradas ao se utilizar a equação de 2º grau e calculando-se manualmente.

|

|

Tela 35 |

| Resumo A Taxa Interna de Retorno ou, como também é encontrada na literatura, Internal Rate of Return (IRR) é, ao lado do VPL, um dos instrumentos mais importantes e utilizados no mercado empresarial para avaliar propostas de investimentos de capital fixo. Sua técnica sofisticada e usual tem por finalidade auxiliar o gestor quanto à decisão sobre a escolha de projetos de investimento em capital fixo, mas também pode ser utilizada em qualquer problema relativo à alocação de recursos ou financiamento. Entretanto, a TIR possui alguns problemas quanto a seu conceito, e é necessário ter-se cuidado com sua utilização, pois ela pode conduzir os gestores a uma decisão equivocada. Como veremos, tem

como princípio básico a utilização de conceitos

de Matemática Financeira e trabalha basicamente com processos de

capitalização e descapitalização. |

|

|

| Unidade 1 | Módulo 4 | Tela 36 |

|

| 1 - Payback Apesar de muito criticado, o payback é uma metodologia também largamente utilizada pelas empresas e pelo mercado. Se o método VPL traz um valor em dinheiro para a efetiva comparação com o valor investido e a TIR traz uma taxa para comparação com a taxa de mercado, o payback fornece o período de tempo de recuperação de um investimento.

Possui algumas variações sendo o payback descontado o mais importante deles. Em termos de decisão de aceitar ou rejeitar determinado investimento, ou projeto de investimento, o período de payback obtido deve ser confrontado com o padrão-limite estabelecido pela empresa para o referido projeto ou comparar este período com os períodos de outros projetos em análise. Exemplo: |

|

Tela 37 |

| 2 - Payback Original

Essa versão é mais uma medida de risco do que propriamente de retorno de investimento. Um projeto com payback menor do que outro indica um menor grau de risco. Exemplo: O payback original pode ser apurado verificando-se em que período os fluxos de caixa incrementais gerados do projeto acima devem recuperar o valor investido de $ 250.000.

Como se pode perceber, o valor do investimento do projeto deve ser recuperado entre o segundo e o terceiro períodos. O saldo de $ 250.000 investido é completamente amortizado durante este período e alcança o terceiro ano com um saldo positivo de $ 80.000. Para descobrir-se o prazo exato basta fazer uma regra de três simples conforme procedimento a seguir: Este resultado significa

que o saldo negativo de $ 20.000 existente no ano final do segundo ano

levará 72 dias para ser zerado. Como 2 anos já haviam passado,

basta somar a este período os 72 dias para saber o tempo total

do projeto. Ou seja, 2 anos, dois meses e 12 dias. |

||||||||||||||||||||||||||||||

|

|

Tela 38 |

| 3 - Restrições à utilização do payback Existem pelo menos três problemas envolvendo o método payback. Para ilustrar os dois primeiros considere os projetos abaixo:

Os três projetos possuem a mesma característica que é um prazo de retorno do investimento em três anos. Isto quer dizer que, se uma empresa estiver precisando de um projeto que lhe proporcione um retorno de no máximo 3 anos, e utilizar apenas a metodologia do payback, poderá aprovar qualquer um dos projetos apresentados. Ora, como todos os projetos têm o mesmo período de payback, estes deveriam ser igualmente atraentes, correto? Veremos que não! O payback é uma metodologia complementar ao VPL, assim como a TIR. Distribuição dos fluxos de caixa dentro do período de payback - Ao se comparar os projetos A e B nos três primeiros anos (período de payback), pode-se evidenciar que, enquanto os fluxos de caixa do primeiro sobem de $ 20.000 para $ 50.000, os fluxos de caixa do segundo caem de $ 50.000 para $ 20.000. Isto tem um impacto direto no VPL dos projetos, pois, quanto maiores os fluxos de caixas iniciais maiores serão as probabilidades de um melhor retorno. Dessa forma o projeto B gera um VPL maior que o projeto A mesmo possuindo período de payback semelhantes. Para confirmar basta calcular-se o VPL destes dois projetos, tomando como taxa mínima de atratividade de 10% ao período.

|

|

|

Tela 39 |

| Distribuição dos fluxos de caixa após período de payback - Da mesma forma com que a distribuição dos fluxos de caixa dentro do período de payback afeta o valor presente líquido do projeto, os fluxos posteriores também podem evidenciar distorções relativas aos projetos. Consideremos agora os projetos B, C e D, que possuem fluxos de caixa idênticos dentro do período de payback. Entretanto os projetos C e D trazem fluxos distintos no quarto período o que acaba diferenciando os projetos. Enquanto, o projeto C traz um fluxo de caixa de $ 500.000 que o qualifica como o melhor dentre todos. Já o projeto D mantém um fluxo de $ 20.000 no último período que, a uma taxa de desconto de 10%, o inviabiliza.

Ou seja, mais uma vez fica claro que o payback não deve ser utilizado isoladamente, pois esta metodologia auxilia o tomador de decisão até um determinado ponto e para um fim exclusivo.

Padrão arbitrário de período de payback - Quando uma empresa usa o enfoque do VPL, ela pode recorrer ao mercado de capitais para descobrir a taxa de desconto. Para tanto, utilizam-se modelos existentes, tais como o já estudado CAPM, ou simplesmente utilizam-se parâmetros como a taxa de juros dos títulos governamentais.

|

|

|

Tela 40 |

|

| Uma forma interessante

de construir parâmetros é trabalhar com séries históricas

de projetos similares. Um exemplo típico no mercado bancário

é o tempo de retorno do investimento na abertura de uma agência

bancária. Resumindo, basta coletar uma série histórica de investimentos realizados em aberturas de agências bancárias bem como os fluxos de caixa gerados por estes investimentos. Os padrões de payback podem ser agrupados por critérios estatísticos e servem de parâmetros de referência para a empresa tomar uma decisão. Contudo, estes parâmetros são criados com base em informações internas. Se a empresa possuir padrões de eficiência inferiores aos do mercado, seus padrões serão inferiores também. Exemplo hipotético. É importante lembrar que este processo vale para qualquer processo de investimento e não só os referentes ao segmento bancário. Basta, para tanto, as empresas possuírem séries históricas dos referidos processos de investimentos. |

|

Tela 41 |

| Principal problema do payback original - Além das restrições já apresentadas em relação à metodologia do payback original, seu conceito guarda um problema grave. Não considera o valor do dinheiro no tempo. Aliás, é por esta razão que alguns autores se referem ao payback original como payback “burro”. Este erro conceitual pode conduzir os gestores a erros crassos. Utilizando os critérios da matemática financeira pode-se adaptar a metodologia do payback original para que este problema seja eliminado. Payback Descontado - Devido às críticas ao método original de payback, de não considerar o valor do dinheiro no tempo, é recomendável que o prazo de retorno de um investimento seja determinado por meio de um fluxo de caixa descontado. Para isso, basta descontar os valores dos fluxos de caixa pela taxa mínima de atratividade (TMA) e verificar o prazo de recuperação do capital. Vamos resgatar o mesmo exemplo utilizado quando do estudo do payback original, conforme a tabela abaixo:

Como vimos e calculamos, o payback original do projeto em análise, da empresa WYN Consultoria e Soluções Ltda, foi de 2 anos 2 meses e 12 dias. Contudo, seus sócios informaram a seus analistas que poderiam aplicar os $ 250.000 no mercado a uma taxa de juros de 20% ao período. Descontando-se o fluxo de caixa à taxa mínima de atratividade de 20% ao período tem-se o seguinte resultado:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Tela 42 |

| Perceba que o payback desloca-se para frente e ocorre entre o terceiro e quarto ano. Desta forma a empresa calculou o payback descontado que é mais conservador, pois considera a taxa de desconto e mais factível de ocorrer. Para calcular o período exato basta fazer o mesmo procedimento feito anteriormente, conforme demonstração a seguir:

Lembre-se que os sócios tinham como uma das premissas a exigência de que os fluxos gerados pelo investimento feito proporcionassem retorno até o terceiro ano. Como vimos, pelo payback original, os sócios aprovariam o projeto. Contudo, pelo método do payback descontado, o período de retorno do investimento ocorre além dos 3 anos exigidos. Por isso a importância dos métodos levarem em consideração a taxa mínima de atratividade e por conseqüência, o valor do dinheiro no tempo. Portanto, a análise do payback descontado é semelhante ao do payback original, só que fundamentada em valores descontados e, apesar de o payback original ser mais conhecido, o payback descontado é mais refinado e proporciona uma análise mais elaborada, apesar de manter as mesmas falhas da versão original estudadas. |

|

|

Tela 43 |

| 4 - Payback Total (Duration) Enquanto o payback descontado corrige a questão da metodologia não considerar o valor do dinheiro no tempo ao trabalhar com fluxos de caixa descontados, ainda permanece a existência de outra crítica, que é a de não se considerar os fluxos de caixa após o período de recuperação e que, eventualmente, poderia prejudicar a análise de um determinado projeto. Para sanar este problema, pode-se utilizar o payback total que, além de trabalhar com os fluxos de caixa descontados pela taxa mínima de atratividade (TMA) também considera os fluxos existentes após os prazos apurados anteriormente. Esta metodologia fornecerá a duração total do projeto, também denominada duration. O cálculo consiste em comparar o montante dos fluxos de caixa negativos (investimentos) com os positivos (lucros) e multiplicar essa razão pelo número total de período do projeto, a saber: Tomando-se o exemplo da empresa WYN Consultoria e Soluções Ltda. temos:

Os 0,34 anos correspondem a 4 meses e 3 dias. Para comprovar, basta proceder conforme a regra de três:

Este resultado é quase, coincidentemente, igual ao apurado pela metodologia do payback descontado, significando que os fluxos de caixa posteriores não distorcem tanto o projeto como um todo. Obviamente, como o fluxo de caixa gerado no quarto e quinto ano são positivos e relevantes, o prazo de retorno calculado se mantém quase o mesmo. Na verdade até melhora um pouco. Certamente, se houvesse algum fluxo de caixa negativo ou de valor baixo nestes dois últimos meses, o payback total ou duration, poderia sofrer alguma variação. |

|

|

Tela 44 |

| 5 - Considerações finais sobre as metodologias Decisões - É importante deixar claro que todas as metodologias abordadas até então são utilizadas para direcionar decisões no que tange ao resultado econômico projetado de investimentos em ativos fixos. Isto não quer dizer, no entanto, que os resultados obtidos por meio do VPL, TIR ou Payback são as únicas variáveis a serem levadas em consideração quando da decisão. Existem outros aspectos que podem e devem ser levados em consideração tais como posicionamento de marca, aspectos mercadológicos, questões sociais e até mesmo políticas. Exemplo: O Banco Brasileiro Y&Z Ltda. está analisando a proposta de abrir sua primeira agência no exterior, mais precisamente no Chile. A escolha do país ocorreu em função das suas características, que possui investment grade desde 2005 e desfruta de estabilidade econômica.

Ou seja, apesar de todos os indicadores apontarem a inviabilidade do projeto num período de 5 anos, a empresa pode decidir por abrir a agência mesmo assim, em função de uma necessidade maior que a econômica tal como a mercadológica e/ou demanda de seus clientes. |

|

|

Tela 45 |

| Fluxos pela redução de despesas - Até o presente momento os projetos estudados e analisados foram sempre de caráter tradicional. Ou seja, uma saída, representada por um valor investido, e algumas entradas representadas por fluxos de caixa que, na verdade, são os lucros provenientes das operações viabilizadas pelo investimento feito.

A decisão de construir um pequeno depósito ou pagar pela revisão de um motor ou ainda adquirir um novo software são tipos de decisões geralmente tomadas por escalões administrativos inferiores. Utilize o exemplo no qual um administrador invista na revisão de uma máquina responsável pela produção de um bem. Esta revisão foi orçada em $ 1.000 e gerará uma economia mensal de $ 100 em lubrificantes e combustíveis. Apesar de o investimento não gerar um fluxo de caixa explícito, a empresa deixará de gastar $ 100 por mês, o que acaba afetando o seu fluxo de caixa atual positivamente. Ou seja, implicitamente há uma geração de caixa. Dessa forma, pode-se representar o diagrama do projeto da mesma forma que um projeto tradicional, mesmo que formado de uma maneira não convencional, conforme é mostrado a seguir: O fluxograma ou a análise do projeto deve ser construído com o horizonte de um novo reinvestimento ou da vida útil da máquina ou do investimento feito. |

|

|

Tela 46 |

| Resumo O payback, assim como o VPL e a TIR, é uma metodologia largamente utilizada pelo mercado, apesar de ser muito criticado. Se o método VPL traz um valor em dinheiro para a efetiva comparação com o valor investido e a TIR traz uma taxa para comparação com a taxa de mercado, o payback fornece o período de tempo de recuperação de um investimento. O payback

possui algumas variações no seu cálculo, as quais

aperfeiçoam a metodologia e elevam a qualidade da decisão.

Contudo, ainda assim o cálculo do prazo de retorno do investimento

representado pelo payback possui uma série de problemas

a serem abordados à luz dos conceitos da Matemática Financeira. |

|

|