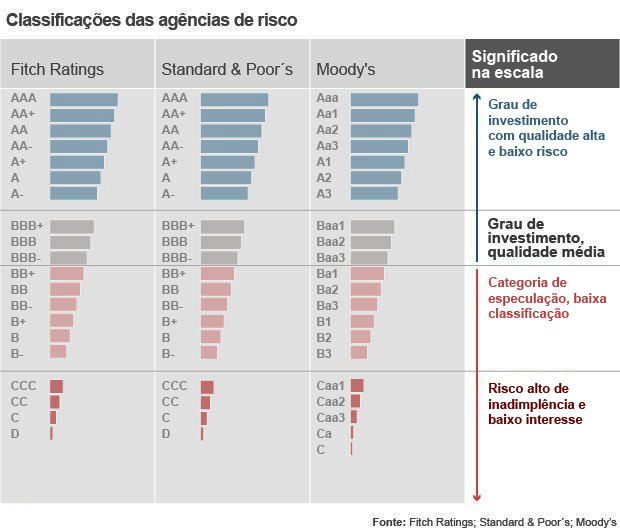

1. O que são valores mobiliários

Sejam muito bem-vindos ao nosso curso de Oferta Pública de Valores Mobiliários e Autorregulação. Sinta-se convidado a um ambiente de construção de conhecimento coletivo, cujo guia é o conjunto de nossos módulos de ensino.

Nessa construção

de conhecimento, o presente Módulo tem o objetivo de introduzir

o conceito de Valores Mobiliários e compreender as motivações

básicas que conduzem uma empresa a emiti-los.

Comecemos, então, pela resposta a essa questão básica

a nossa disciplina: o que são valores mobiliários?

Dentro dos mercados financeiros coexistem duas formas de captação de recursos financeiros a serem disponibilizados às empresas para a manutenção de suas operações:

Esses valores mobiliários são, então, documentos emitidos por empresas ou outras entidades (públicas ou privadas), que representam um conjunto de direitos e deveres às partes envolvidas (o emissor e o detentor). Às empresas que os emitem significa a possibilidade de obtenção de recursos financeiros no mercado com futura obrigação de reembolso e do pagamento de juros, enquanto que para aqueles que os adquirem são uma alternativa de investimento, frente a uma taxa de risco.

Esses valores

mobiliários podem ser apresentados sob a forma de títulos

em papel (valores mobiliários tradicionais) ou registros

em arquivos informatizados (valores mobiliários escriturais).

A grande maioria dos títulos, no mercado contemporâneo, devidos

às evidentes facilidades de negociação e de segurança

que proporcionam, é emitida sob a forma escritural, como registros

em arquivos eletrônicos.