Uma bolha

especulativa ocorre quando os preços dos ativos negociados

em um dado mercado sofrem uma forte valorização ou desvalorização

sem que tal movimento reflita, de forma razoável, o “valor

justo” desses ativos. Ou seja, as bolhas especulativas envolvem,

em maior ou menor grau, um movimento artificial de preços.

1.

Anatomia das crises financeiras (a teoria de Hyman Minsky)

A existência

de escândalos corporativos não é assunto recente na

história, conforme será observado em nosso estudo. Na verdade,

há registros de bolhas

especulativas já no século XVII!

Evidentemente,

um acontecimento tão antigo já foi suficientemente estudado,

existindo até teorias que classificam o fenômeno, explicando

suas origens, desenvolvimento e desenlace, de forma pormenorizada e metodologicamente

firmada.

O

que existe, então, de novo? A novidade é o ressurgimento

de um movimento regulatório de características globais,

com o fim de regular o funcionamento dos mercados de forma mais segura,

mitigando os riscos naturais que nele existem.

Para

compreender melhor como tudo isso se processa, observemos, em seguida,

um processo de análise das denominadas “crises financeiras”.

Uma bolha

especulativa ocorre quando os preços dos ativos negociados

em um dado mercado sofrem uma forte valorização ou desvalorização

sem que tal movimento reflita, de forma razoável, o “valor

justo” desses ativos. Ou seja, as bolhas especulativas envolvem,

em maior ou menor grau, um movimento artificial de preços.

Tela 2

Documento sem título

ciclo Kitchin

O ciclo Kitchin associa flutuações de balanços

empresariais a ciclos de 39 meses.

ciclo

Juglar

O ciclo Juglar relaciona investimentos empresariais e seus resultados

em ciclos de sete ou oito anos.

ciclo

Kuznets

O ciclo Kuznets, de vinte anos, vincula variações populacionais

à construção de habitações.

ciclo

Kondratieff

O ciclo Kondratieff estuda alterações econômicas

desencadeadas por grandes inovações como a estrada de

ferro e o automóvel.

Kindleberger

KINDLEBERGER, Charles Poor. Manias, Pânico e Crashes:

Um histórico das crises financeiras. Rio de Janeiro:

Nova Fronteira, 2000. p. 287

Como observado

por Kindleberger,

é difícil que haja, na literatura econômica, um assunto

mais convencional do que crises financeiras. O tema encontra maior atenção

nos momentos em que elas causam prejuízos no mercado, e já

existe vasta literatura associada ao seu estudo.

Essa literatura

apresenta uma diferenciação básica entre a análise

metodológica de historiadores e a dos economistas: para os primeiros,

cada evento é único; para os economistas, entretanto, as

forças que atuam nas sociedades e na natureza comportam-se em conformidade

a padrões que podem ser estudados e compreendidos. Existem modelos

que estudam os ciclos econômicos e as crises a eles associadas:

Para os fins

do presente estudo, e seguindo Kindleberger, é apresentado o modelo

de Hyman Minsky, que embora fosse um teórico do

monetarismo e não um historiador econômico, é autor

de uma teoria que se ajusta perfeitamente à interpretação

da história econômica e financeira, a despeito de críticas

apresentadas quanto a sua opinião sobre a fragilidade dos sistemas

monetários existentes.

Minsky enfatiza

a instabilidade dos instrumentos de crédito como de grande importância

para o início de uma crise. As estruturas de débito das

organizações acabariam por causar dificuldades financeiras,

especialmente quanto às dívidas contraídas para financiar

aquisições de ativos com objetivos unicamente especulativos,

visando à obtenção de ganhos financeiros em posterior

revenda.

ciclo Kitchin

O ciclo Kitchin associa flutuações de balanços

empresariais a ciclos de 39 meses.

ciclo

Juglar

O ciclo Juglar relaciona investimentos empresariais e seus resultados

em ciclos de sete ou oito anos.

ciclo

Kuznets

O ciclo Kuznets, de vinte anos, vincula variações populacionais

à construção de habitações.

ciclo

Kondratieff

O ciclo Kondratieff estuda alterações econômicas

desencadeadas por grandes inovações como a estrada de

ferro e o automóvel.

Kindleberger

KINDLEBERGER, Charles Poor. Manias, Pânico e Crashes:

Um histórico das crises financeiras. Rio de Janeiro:

Nova Fronteira, 2000. p. 287

Tela 3

Documento sem título

Exógeno

Esse

fato “exógeno” pode ser o início ou fim

de uma guerra; uma ótima safra agrícola ou uma má

colheita; a adoção em larga escala de uma inovação

tecnológica (ferrovia, automóvel); uma grande mudança

política ou financeira (mudanças das taxas de câmbio

ou de juros, por exemplo).

Essa instabilidade

dos instrumentos de crédito é potencializada por um choque

“exógeno”,

uma variável que surge em decorrência de um fato qualquer

externo ao sistema macroeconômico e que sobre ele atua de forma

a desordenar a ação dos agentes econômicos.

Esse fato, suficientemente

amplo e difundido, modifica o cenário econômico, alterando

percepções de valor e, em consequência, tende a desordenar

o sistema de alocação de recursos em um ou mais setores

da economia. Abrem-se oportunidades de lucro na aquisição

de alguns ativos, fechando-se em outras. Diante desse novo cenário,

indivíduos e empresas com recursos próprios ou acesso a

crédito buscam posicionar-se melhor, aproximando-se de posições

lucrativas e afastando-se daquelas percebidas como negativas, de forma

a maximizar seus resultados.

Se as alterações

vantajosas sobrepõem-se às desvantajosas, ocorre um “boom”,

um movimento crescente daqueles agentes no sentido de se colocarem em

posições vantajosas de lucro. Observe o que acontece:

Exógeno

Esse

fato “exógeno” pode ser o início ou fim

de uma guerra; uma ótima safra agrícola ou uma má

colheita; a adoção em larga escala de uma inovação

tecnológica (ferrovia, automóvel); uma grande mudança

política ou financeira (mudanças das taxas de câmbio

ou de juros, por exemplo).

Tela 4

Documento sem título

Mania

Como apontado por Kindleberger, esse movimento pode ser denominado

“mania” por se encontrar caracterizado como uma ação

dotada de irracionalidade, “bolha” como prenúncio

de um estouro que se aproxima.

Tal percepção

dos agentes transforma-se, em um primeiro momento, em profecia autorrealizada,

pois a demanda pelo ativo aumenta exponencialmente, e o seu preço

também. Isso ocorre como consequência primária do

movimento especulativo estabelecido. A possibilidade de ganhos na especulação

e os lucros decorrentes do aumento geral de preços conduzem a uma

denominada “euforia” dos mercados.

As oportunidades

de ganhos extraordinários atraem empresas e indivíduos,

normalmente avessos a grandes riscos e normalmente ausentes do mercado,

para tal movimento especulativo, o qual se transforma em uma “mania”,

a formar uma “bolha”, atraindo parcelas consideráveis

da população.

O movimento econômico inicia-se pela aquisição

de ativos reais, mas quando transformado em mania coletiva, acaba

por adquirir uma dinâmica em que esse vínculo aquisição/ativo

real esmaece.

A especulação

dissocia-se de objetos verdadeiros e passa a encontrar-se relacionada

a itens virtuais, sem que os investidores – especialmente os que

não se encontram acostumados aos mecanismos do mercado financeiro

– compreendam os processos envolvidos. Tal desconhecimento abre

a possibilidade da ocorrência de fraudes, e da eclosão dos

posteriores escândalos.

À

medida que o ciclo especulativo evolui, as taxas de juros e a velocidade

das trocas de ativos aumentam. Em algum momento, profissionais de mercado

resolvem vender seus ativos, a fim de embolsar lucros. Tal movimento acaba

por causar instabilidade nos preços e apreensão por parte

de potenciais candidatos a entrar no mercado.

Mania

Como apontado por Kindleberger, esse movimento pode ser denominado

“mania” por se encontrar caracterizado como uma ação

dotada de irracionalidade, “bolha” como prenúncio

de um estouro que se aproxima.

Tela 5

Documento sem título

A instabilidade

nos preços, causada pela especulação, assusta os

menos experientes, que colocam rapidamente em dúvida a solidez

de suas aplicações e inicia-se um processo geral de tomada

de consciência de que os preços não mais podem subir.

Esse momento, muito rápido, põe em risco a higidez patrimonial

de vários agentes, principalmente daqueles que possuem grandes

volumes de ativos sustentados por empréstimos bancários.

É

a hora da retirada. A pressa em vender os ativos e transformá-los

em ativos reais de extrema liquidez (moeda, depósitos bancários

e metais nobres) torna-se uma correria coletiva, formando algo como um

estouro de boiada. A corrida deixa em seu desenvolvimento a queda geral

dos preços, a falência de várias empresas, indivíduos

e, em seguida, de bancos, ameaçando a macroestrutura econômica

de um país, e nos tempos atuais, por força da integração

globalizante, a de todo o planeta. O pânico se estabelece.

Essa

dinâmica não é moderna, Kindleberger, em seu livro

“Manias, Pânico e Crashes”, indica que movimentos especulativos,

e posteriores crises, já eram registrados no século XVII,

tornando-se mesmo cíclicos no século XIX. Como já

registrado, apesar de irracionais sob certo ponto de vista, são

previsíveis. Também previsíveis são as fraudes,

que acabam por formar escândalos, como apresentaremos a seguir.

Tela 6

Documento sem título

Cadeloro

CANDELORO, Ana Paula P. DE RIZZO, Maria Balbina M. e PINHO,

Vinícius. Compliance 360°: riscos estratégias, conflitos

e vaidades no mundo corporativo. São Paulo: Trevisan Ed. Universitária,

2012. p.359.

2.

Escândalos corporativos

Como descrito

por Candeloro,

fraudes e escândalos começam por uma mentira. Não

qualquer mentira, não a “mentira social” que, por vezes

é contada para se evitar um constrangimento momentâneo, seja

para proteger a si mesmo ou outrem de algum choque, de alguma mágoa.

A mentira apontada pela autora é aquela conscientemente contada,

articulada e estrategicamente planejada como parte de um plano maior,

cujo objetivo é omitir um fato, alterar a percepção

de um agente econômico quanto ao conteúdo de algum evento

de natureza negocial.

Essa mentira, dessa forma instrumentalizada com a intenção

de obter vantagem competitiva, a partir do momento que

causa um prejuízo a outrem, a um terceiro que age de boa-fé,

movido pelo erro induzido pelo convencimento do mentiroso, mediante

a utilização de documentos e informações

alteradas, entre outras condutas, configura a fraude.

Outro aspecto

de suma importância para gestores que lidam com o mundo das finanças

é o destacado pela mesma autora ao registrar a opinião expressa

pela revista britânica The Economist, a qual destaca o

fato de que grandes erros no mundo das finanças vêm sendo

cometidos em consequência da adoção de “um conjunto

de ideias surgidas no pensamento acadêmico nos últimos 30

anos”.

O problema central é que tais ideias vêm sendo adotadas

como verdades absolutas, conduzindo agentes econômicos

a atuar como se o mundo dos negócios funcionasse como uma

ciência exata, a exemplo da física.

Ideias tais

como o individualismo metodológico, que assume que todas as pessoas

agem de forma a maximizar resultados, destituídos de valores como

transparência e credibilidade, conduziram ao surgimento de falhas

éticas que tornam o ambiente mais propício a atitudes limítrofes

e ao surgimento de escândalos financeiros.

Ainda na

obra de Candeloro, em interessante seção denominada “Baú

de Histórias”, vão sendo descritos diversos casos

de manias, bolhas e escândalos que têm se sucedido na história

das finanças, os quais serão aqui resumidos e apresentados.

Cadeloro

CANDELORO, Ana Paula P. DE RIZZO, Maria Balbina M. e PINHO,

Vinícius. Compliance 360°: riscos estratégias, conflitos

e vaidades no mundo corporativo. São Paulo: Trevisan Ed. Universitária,

2012. p.359.

Tela 7

Documento sem título

Bulbos

são estruturas de plantas que, de forma semelhante às

raízes, armazenam nutrientes. No caso das tulipas, são

utilizados como sementes para o surgimento de novas plantas.

1636-1637

- A Mania das Tulipas – Holanda

No primeiro desses

casos, denominado “Mania das Tulipas”, é apresentada

uma crise financeira ocorrida entre os anos de 1636 e 1637 na Holanda,

logo após o sucesso batavo na Guerra Hispano-holandesa. Já

àquela época, a produção de tulipas era uma

forte atividade econômica entre os holandeses, pois aquelas flores

eram muito apreciadas, gerando uma forte demanda e contínuo aumento

em seus preços de aquisição. Tornou-se símbolo

de status social possuir flores de tonalidades diferentes e exóticas,

prestando-se a motivo de cobiça e objeto de competição

entre famílias endinheiradas.

Os preços

subiram vertiginosamente e, por volta de 1630, comerciantes passaram a

vender os bulbos

e não mais as flores, chegando-se a ponto de serem vendidos bulbos

que viriam a surgir de plantas que ainda não haviam sido plantadas!

De fato, eram vendidos os direitos de propriedade de bulbos que ainda

não existiam, autênticos contratos futuros de bulbos de tulipas.

Bens móveis e imóveis eram trocados por bulbos, havendo

registro da venda de um único bulbo, em contrato, vendido ao preço

equivalente a 24 toneladas de trigo.

Esse movimento, conforme

descrito no modelo, chegou ao ponto de saturação. Comerciantes

perceberam que não mais era possível inflacionar o mercado,

e passaram a vender seus ativos, seguidos pela percepção

coletiva da irracionalidade das ações existentes, instalando-se

o pânico. Essa “bolha” especulativa acabou por levar

à falência diversas pessoas que haviam especulado com flores

e bulbos.

Assista no

vídeo abaixo como ocorreu o episódio das Tulipas.

Bulbos

são estruturas de plantas que, de forma semelhante às

raízes, armazenam nutrientes. No caso das tulipas, são

utilizados como sementes para o surgimento de novas plantas.

Tela 8

Documento sem título

1792

– William Duer – Estados Unidos

Um segundo caso, de

notável destaque por ter sido a primeira grande crise registrada

em Wall Street envolve a figura de William Duer. Cidadão britânico

que alcançou relevo social em Nova York a partir de 1773, chegando

a ocupar uma cadeira no Congresso Continental (primeiro governo autóctone

dos Estados Unidos) e Secretário do Conselho de Administração

do Tesouro, indicado por Alexander Hamilton (primeiro secretário

do Tesouro dos Estados Unidos).

Tal posição

permitia a Duer ter conhecimento do funcionamento das finanças

do governo norte-americano. Contudo, ao saber que por participar do governo

lhe seria proibido especular com títulos públicos, pediu

demissão. Libertado da regra inconveniente, passou a utilizar dos

conhecimentos adquiridos para especular, por meio de recursos emprestados

junto a bancos e amigos endinheirados, realizando negócios de vulto

e obtendo grandes lucros. Atraídos pela “expertise”

do britânico, muitas pessoas lhe emprestavam recursos na esperança

de receber polpudos ganhos sob a forma de juros.

Contudo, inconformada,

uma rica família (Livingston) encontrava-se interessada em baixar

os preços e atuou no sentido de aumentar as taxas de juros, por

meio da retirada de seus vastos recursos depositados nos bancos, forçando

aos bancos aumentar a demanda por moeda no mercado. Tal movimento acabou

por levar Duer à falência, levando consigo muitos dos seus

credores, banqueiros e corretores, causando um pânico no sistema

financeiro norte-americano que surgia. Como consequência foi promulgada

uma lei que conduziu à criação da Bolsa de Valores

de Nova York.

Tela 9

Documento sem título

O esquema Ponzi coloca em destaque um cidadão italiano

Carlo Ponce (Charles Ponzi na forma americanizada), o qual tornou

popular a fraude pela dimensão que seus atos alcançaram.

Graças a esse esquema, Ponzi alcançou uma vida

plena de luxos: comprou uma mansão, com ar condicionado e piscina

e trouxe sua mãe, da Itália, em uma viagem de primeira

classe, entre outras extravagâncias para si e família.

Veja mais sobre o esquema Ponzi em http://www.youtube.com/watch?v=MW5aDmQLqVY

(até 4min)

1920

– Esquema Ponzi – Estados Unidos

Um terceiro

caso, cuja configuração encontra-se replicada em fenômenos

recentes, obteve destaque, originalmente, em 1920 nos Estados Unidos,

embora não se possa dizer ter sido criada naquele momento. Passou

a ser conhecida pelo nome do seu autor, sendo sinônimo, no Brasil,

de esquema de pirâmide: o esquema de Ponzi, ou

esquema

Ponzi.

A

fraude surgiu do fato de Ponzi ter descoberto, graças à

correspondência que recebia da Espanha, que os selos de resposta

de correio internacional podiam ser vendidos, nos Estados Unidos,

por valores mais altos do que no estrangeiro, existindo uma oportunidade

de lucros. Começou por convencer amigos e parceiros a investir

em seu negócio, acabando por atrair – com promessas

de vultosos ganhos os quais foram corretamente pagos para os primeiros

investidores – numerosos candidatos a investidores.

Contudo,

Ponzi não comprava selos para revenda: simplesmente pagava

os rendimentos devidos aos investidores por intermédio da

obtenção de novos empréstimos. Saiba

+

No dia 26

de julho de 1920 seu esquema começou a ruir. Um pequeno banco colocou

em dúvida a lisura de suas ações, e o governo interveio,

proibindo a sua empresa de contrair novos empréstimos. Em agosto

de 1920, bancos declararam a falência de Ponzi, que veio a ser preso,

tendo confessado ter participado, em 1908, de fraude semelhante no Canadá.

Apesar de preso, pagou fiança e voltou para a Itália, deixando

numerosos investidores sem obter o retorno esperado.

O esquema Ponzi coloca em destaque um cidadão italiano

Carlo Ponce (Charles Ponzi na forma americanizada), o qual tornou

popular a fraude pela dimensão que seus atos alcançaram.

Graças a esse esquema, Ponzi alcançou uma vida

plena de luxos: comprou uma mansão, com ar condicionado e piscina

e trouxe sua mãe, da Itália, em uma viagem de primeira

classe, entre outras extravagâncias para si e família.

Veja mais sobre o esquema Ponzi em http://www.youtube.com/watch?v=MW5aDmQLqVY

(até 4min)

Tela 10

Documento sem título

Acerca desse assunto, assista a um filme interessante (The

Rogue Trader – tradução livre “Comerciante

Desonesto”), cujo trailer (em inglês) pode ser

encontrado em http://www.youtube.com/watch?v=vgqSVVLFmds.

1995

– Barings Bank - Inglaterra

Um caso de

escândalo financeiro que traz, em seu bojo, importantes lições

para profissionais de compliance encontra-se na derrocada do

Barings Bank. Banco Ingles bicentenário, fundado em Londres no

ano de 1762, alcançou seu ocaso em 1995 pelos atos de um único

de seus funcionários, agindo de forma isolada.

Nicholas Leeson foi

funcionário desse banco, tendo assumido em 1992 o cargo de operador

de mercados futuros na bolsa de valores de Cingapura, obtendo inicialmente

grande sucesso, sendo responsável por representativa parcela dos

lucros do Banco no ano de 1994.

Esses resultados acabaram

por lhe conceder grande credibilidade, acabando por acumular as funções

de gerência e de operações – funções

normalmente desempenhadas por pelo menos duas pessoas, a gerência

exercendo o papel de supervisão – sem qualquer limite operacional.

Sem adequada supervisão,

Leeson começou, a partir do dia 16 de janeiro de 1995, a realizar

uma série de operações extremamente prejudiciais.

O resultado do prejuízo foi calculado em cerca de 1,4 bilhão

de dólares, dilapidando o patrimônio do banco e conduzindo-o

à insolvência no dia 26 de fevereiro com a perda absoluta

de todo o patrimônio dos acionistas, e a consequente venda, pelo

valor simbólico de £ 1 (uma libra esterlina).

Acerca desse assunto, assista a um filme interessante (The

Rogue Trader – tradução livre “Comerciante

Desonesto”), cujo trailer (em inglês) pode ser

encontrado em http://www.youtube.com/watch?v=vgqSVVLFmds.

Tela 11

Documento sem título

Marcação

a mercado significa trazer para valor presente um valor qualquer.

Assim, um valor futuro, para ser calculado para o valor presente,

deve ter esse valor futuro dividido por uma taxa de desconto (normalmente

a taxa corrente de juros adicionada de uma taxa de risco).

2001

– Enron Corporation – Estados Unidos

Fundada em

1984 por Kenneth Lay, a Enron alcançou o status, ao final dos anos

90 do século passado, de empresa símbolo de modernidade

e inovação. Destacava-se nas áreas de distribuição

de energia e de comunicações, tendo alcançado um

faturamento da ordem de US$ 101 bilhões no ano de 2000, pouco antes

de sua falência.

Alguns analistas

consideram que a fraude da empresa ter-se-ia iniciado em 1992, quando

seu presidente convenceu fiscais federais a conceder à empresa

o direito de utilizar um método conhecido como “marcação

a mercado” para reconhecer como valores presentes, em balanço,

resultados que só viriam a ocorrer no futuro.

Com base

em valores que só existiam no balanço, e não no mundo

real (em uma das técnicas que passaram a compor a assim denominada

“contabilidade criativa”), a empresa obtinha margem para contrair

empréstimos e adquirir no mercado outras empresas, ou mesmo se

utilizar desse valor patrimonial fictício como lastro para emissão

de ações e dá-las em pagamento para adquirir outras

empresas.

Em decorrência

de tais manobras, a Enron adquiriu um papel de protagonista nos mercados

em que atuava, o que se refletia em consecutivas altas nos preços

das ações, pois não se percebiam erros em seus balanços,

embora ninguém compreendesse a origem dos resultados ali estampados.

Diante de

uma crise na área das comunicações, analistas financeiros

buscaram responder a essa questão, investigando de forma mais aprofundada

a origem das receitas da empresa. Essa investigação, contudo,

tornou-se inconclusiva, pois a estrutura de governança da empresa

era de tal forma complicada que não se conseguia determinar o que

era feito, e se havia regularidade nas contas.

Marcação

a mercado significa trazer para valor presente um valor qualquer.

Assim, um valor futuro, para ser calculado para o valor presente,

deve ter esse valor futuro dividido por uma taxa de desconto (normalmente

a taxa corrente de juros adicionada de uma taxa de risco).

Tela 12

Documento sem título

Acerca desse assunto, assista a um filme interessante - The

Smartes guys in the room – tradução livre “Os

mais espertos da sala” - cujo trailer (em inglês)

pode ser visto em http://www.youtube.com/watch?v=mRvI6d5cbeQ

O fato é

que as ações da empresa perderam fôlego, e os balanços

da empresa, inflados que eram com as perspectivas otimistas de resultados

da própria empresa, acabaram por refletir uma percepção

mais acanhada.

Em outubro de 2001

anunciaram-se perdas da ordem de US$ 618 milhões, o que deu início

a uma corrida de vendas das ações que conduziram a uma queda

vertiginosa, a se iniciar por preço inicial de US$ 86,00 por ação

até US$ 0,30. Essa queda, unida às desconfianças

existentes, levou o órgão controlador norte-americano a

efetuar investigação nos procedimentos contábeis

da empresa, que veio a constatar a existência de fraudes contábeis

e fiscais, impondo à empresa admitir ter inflado lucros e omitido

dívidas em suas demonstrações contábeis.

Um efeito

colateral dessa derrocada, além da perda absoluta dos valores investidos

por acionistas e empregados, foi a dissolução da Artur Andersen

(uma das então mais prestigiosas empresas de auditoria contábil

do mundo) e a condenação judicial, e consequente prisão,

de dirigentes envolvidos nas fraudes.

Acerca desse assunto, assista a um filme interessante - The

Smartes guys in the room – tradução livre “Os

mais espertos da sala” - cujo trailer (em inglês)

pode ser visto em http://www.youtube.com/watch?v=mRvI6d5cbeQ

Tela 13

Documento sem título

Os juros, que haviam entrado em trajetória de aumento

a partir de meados de 2004, encareceram os financiamentos, aumentando

a inadimplência, prejudicando o recebimento dos valores daqueles

títulos anteriormente negociados. Estabeleceu-se, ainda, um

desequilíbrio entre oferta e procura: muitos imóveis

novos não encontravam mais compradores (imóveis muito

caros a juros altos), imóveis usados, recuperados pelas companhias

hipotecárias de clientes inadimplentes, também não.

2008

– Crise do setor imobiliário – Estados Unidos

No ano de

2001, em meio a uma grande crise nas empresas de alta tecnologia (as empresas

“pontocom”), o banco central norte-americano (o Federal Reserve)

diminuiu a taxa de juros de referência, com a intenção

de incentivar o consumo e afastar do horizonte a possibilidade que a crise

até então localizada se espalhasse para outros setores da

economia. Esse objetivo foi alcançado, com efeitos outros, entretanto,

inesperados. Um efeito inesperado foi a movimentação que

surgiu no sentido da aquisição de imóveis em altos

volumes, de forma a aproveitar-se das baixas taxas de juros que passaram

a vigorar.

A partir

de 2005 ocorreu de fato um boom imobiliário. Comprar casas

tornou-se um bom negócio não apenas para as incorporadoras

e bancos, mas também para os adquirentes, que passaram a testemunhar

o rápido crescimento dos valores desses ativos.

As companhias

hipotecárias começaram a investir em um novo nicho comercial:

o “subprime”. Os chamados clientes “subprime”

são clientes de menor renda (ou mesmo sem renda comprovada), geralmente

inadimplentes que, devido às suas dificuldades cadastrais, encontravam-se

dispostos a contrair empréstimos por taxas mais elevadas. Devido

a esse maior risco, aquelas companhias calcularam a possibilidade de obter

maiores lucros ainda mais quando passaram a emitir títulos de crédito

tendo por sustentação as receitas futuras dos empréstimos

concedidos a esse tipo de cliente.

Gestores

de fundos de investimento, desejosos de também obter maiores ganhos

para as suas carteiras compravam esses títulos, antes mesmo que

a primeira prestação do empréstimo fosse paga. Em

sequência, esses títulos começaram a ser negociados,

alguns compradores efetivamente não sabendo que tipo de negociação

havia dado origem ao título comprado.

Em 2006,

devido a toda essa movimentação, os imóveis encontravam-se

muito valorizados, alcançando um pico em suas cotações

e, então, começaram a cair rapidamente. Saiba

+

Os juros, que haviam entrado em trajetória de aumento

a partir de meados de 2004, encareceram os financiamentos, aumentando

a inadimplência, prejudicando o recebimento dos valores daqueles

títulos anteriormente negociados. Estabeleceu-se, ainda, um

desequilíbrio entre oferta e procura: muitos imóveis

novos não encontravam mais compradores (imóveis muito

caros a juros altos), imóveis usados, recuperados pelas companhias

hipotecárias de clientes inadimplentes, também não.

Tela 14

Documento sem título

Vários grandes conglomerados vieram a pedir concordata,

ou mesmo faliram simplesmente. O Banco Lehman Brothers pediu concordata;

o Merryll Lynch foi vendido; bilhões de dólares reunidos

às pressas em forma de empréstimo salvaram a AIG; o

Washington Mutual quebrou; e houve a venda do Banco Wachovia para

o Wells Fargo.

Diante

dessa crise (o mercado de construção civil é o mais

representativo na economia doméstica americana), a economia enfraqueceu

de forma sistêmica, grandes

conglomerados econômicos dos setores imobiliário e bancário

perderam bilhões de dólares. Estabeleceu-se, mais uma vez,

o pânico.

Diante do pânico

estabelecido, e às vésperas de uma eleição

presidencial que levou Barack Obama à Casa Branca, estabeleceu-se

um acordo para a emissão de centenas de bilhões de dólares

em moeda para a compra dos “títulos podres” (papéis

de improvável resgate). Tal situação financeira,

de dimensões gigantescas, lançou o planeta em uma grande

crise, cujos ecos ainda são percebidos com a crise das economias

europeias.

Veja como

começou a crise:

Saiba

mais sobre o fenômeno da bolha imobiliária.

Vários grandes conglomerados vieram a pedir concordata,

ou mesmo faliram simplesmente. O Banco Lehman Brothers pediu concordata;

o Merryll Lynch foi vendido; bilhões de dólares reunidos

às pressas em forma de empréstimo salvaram a AIG; o

Washington Mutual quebrou; e houve a venda do Banco Wachovia para

o Wells Fargo.

Tela 15

Documento sem título

DA SILVA, Edson Cordeiro. Governança corporativa

nas empresas: guia prático de orientação para

acionistas, investidores, conselheiros de administração,

executivos, gestores, analistas de mercado e pesquisadores.

2ª ed. São Paulo: Atlas, 2010. P. 189.

Arthur

Andersen

Como bem

registrado por Da

Silva, a Arthur Andersen era uma das cinco maiores empresas do setor

de auditoria, tendo fechado suas portas no dia 30 de agosto de 2002, na

esteira da crise iniciada pela Enron. A empresa, por intermédio

de decisões de seu corpo de auditores, descuidou de uma maior disciplina

nos registros contábeis daquela empresa, aumentando os limites

onde transitava suas demonstrações. Essa decisão

teve como objetivo o de manter seu segundo maior cliente, fruto de grandes

recursos financeiros para a Andersen.

Essas ações,

em favor da adoção de uma “contabilidade criativa”,

mostraram-se claramente inadequadas ao restar comprovado que a empresa

de auditoria foi responsável pela decisão de destruir documentos

comprometedores ao saber do interesse de autoridades federais em lê-los.

A Andersen foi condenada,

na justiça americana a cinco anos de prisão (sentença

máxima no ordenamento jurídico americano para o crime de

que era acusada), além de multa de US$ 500 mil, por obstrução

à justiça. Tal condenação revestiu-se de caráter

simbólico, pois a empresa já havia cessado suas atividades

em agosto de 2002.

O destino

da Arthur Andersen conduziu a uma profunda revisão dos procedimentos

de auditoria norte-americanos, bem como de seu arcabouço legal

naquela naçãom, com efeitos em todo o planeta.

DA SILVA, Edson Cordeiro. Governança corporativa

nas empresas: guia prático de orientação para

acionistas, investidores, conselheiros de administração,

executivos, gestores, analistas de mercado e pesquisadores.

2ª ed. São Paulo: Atlas, 2010. P. 189.

Tela 16

Documento sem título

2008 -

O caso Madoff

Bernard Madoff foi

um grande financista norte-americano. Fundou, em 1960, uma empresa de

investimentos em Wall Street, que se tornou uma das mais importantes do

mercado. Figura destacada da sociedade judaica novaiorquina angariou respeitabilidade

e credibilidade ímpares junto a essa comunidade, chegando a ser

presidente da NASDAQ.

Esse destaque acabou

por lhe granjear facilidades junto a entidades governamentais, bancárias

e grupos de investimento – até mesmo fundações

e organizações caritativas - que oportunizaram a aplicação

de uma sofisticada forma de “esquema Ponzi”, e lhe valeram

uma condenação, no dia 29 de junho de 2009, a 150 anos de

prisão por 11 diferentes crimes (sentença máxima

permitida pela legislação para o caso).

Essa figura de destaque

oferecia uma oportunidade de investimento que renderia, mensalmente, 1%.

Em um contexto de taxa de juros, anual, da mesma ordem (1% a.a.), era

um investimento completamente desarrazoado, de rendimento muito alto,

o que só era possível, provisoriamente, por intermédio

da entrada de novos investidores, a alimentar os rendimentos dos anteriores.

A eclosão da

crise financeira, já em 2007, começou a prejudicar o esquema,

que não foi capaz de atrair novos participantes, deixando de haver

o pagamento dos investidores, impedindo-os de resgatar seus depósitos.

Há estimativas

de que a fraude teria chegado ao montante de US$ 65 bilhões, colocando-a

entre as maiores fraudes da história, perpretada por uma figura

do maior relevo do maior centro financeiro mundial.

Tela 17

Documento sem título

3.

Forças regulatórias

Os exemplos

apresentados neste módulo permitem que seja percebida a quantidade

de riscos existentes no mercado financeiro advindas de fraudes as mais

diversas. Vimos, também, que tais fenômenos já vêm

ocorrendo há centenas de anos.

Como reação

a tais crises, forças regulatórias, voltadas para o aperfeiçoamento

dos mecanismos de controle dos riscos existentes, bem como à prevenção

e repressão das fraudes têm agido.

Apresentaremos,

a seguir, algumas das providências tomadas nesse sentido, as quais

serão vistas com detalhes mais adiante.

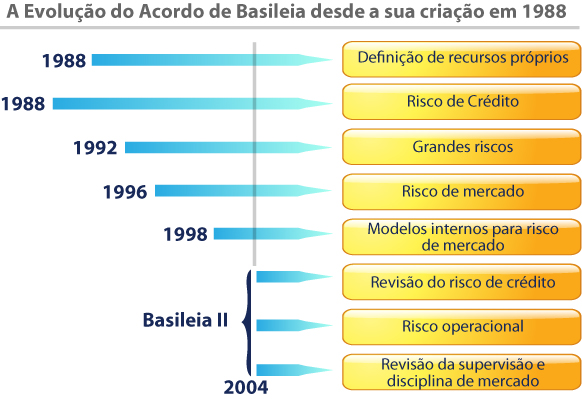

Criação

do BIS - Bank for International Settlements;

Primeiro

Acordo da Basileia;

Novo

Acordo da Basileia;

Lei Sarbanes-Oxley.

Tela 18

Documento sem título

A

criação do BIS

A criação,

em 17 de maio de 1930, do Banco de Compensações Internacionais

(em inglês: Bank for International Settlements – BIS), que

é a mais antiga organização financeira internacional

foi um dos indicadores das ações estabilizadoras. Já

em sua missão institucional fica destacado o objetivo de se promover

a estabilidade financeira e monetária, o que se reflete,

a propósito, na criação de um Instituto em cujo nome

(Financial Stability Institute – FSI) fica estabelecido esse compromisso.

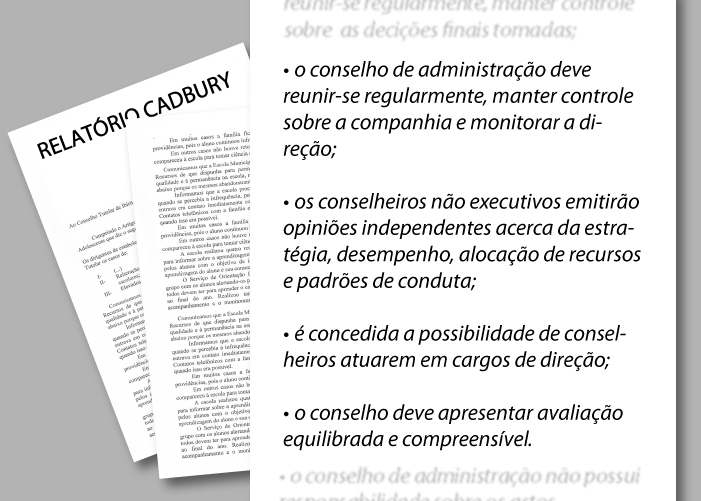

A estrutura

do BIS é composta por diversos comitês, que estudam diversos

temas. Um dos mais conhecidos é o Comitê de Supervisão

Bancária da Basileia, que foi criado em 1974 com o nome de Comitê

para Regulação Bancária e Práticas de Supervisão.

Esse Comitê,

embora não disponha de autoridade de supervisão, emite padrões

mínimos de supervisão da atividade financeira, recomendando

as melhores práticas. No Brasil, o Banco Central é o supervisor

do Sistema Financeiro Nacional e tem emitido atos normativos que replicam,

no mercado interno, os príncipios e doutrinas daquele Comitê.

Tal postura busca não um alinhamento a ideias estruturadas além-fronteiras,

mas acima de tudo busca a estabilidade do sistema financeiro doméstico,

tornando-o apto a fazer face à competitividade existente em um

setor econômico cada vez mais globalizado.

Tela 19

Documento sem título

O texto completo do Acordo da Basileia, no original em inglês,

pode ser lido em http://www.bis.org/publ/bcbs04a.pdf, visitado

em 26/11/2012.

Texto original da atualização do Acordo, em

inglês, disponível em http://www.bis.org/publ/bcbs119.pdf,

visitado em 26/11/2012.

A perseguição

do objetivo de estabilidade financeira conduziu a discussões de

padrões internacionais comuns para a indústria bancária,

os quais acabaram por serem consolidadas no International convergence

of capital measurement and capital standards – July 1988 (Convergência

Internacional de medidas de capital e padrões de Capital –

Julho 1988, em tradução livre), os quais foram firmados

pelos representantes de dez bancos centrais, em 15 de julho de 1988.

Esse documento,

que passou a ser conhecido como Acordo de Basileia de 1988,

focou a necessidade das instituições financeiras manterem

capital em volume suficiente ao nível de risco envolvido em suas

atividades, de forma a garantir requisitos de capital suficiente à

“cobertura” de perdas inesperadas em todas as ocorrências,

de forma a manter a estabilidade do sistema, minimizando custos à

sociedade.

Em 1996 houve

a publicação de uma atualização ao Acordo,

incorporando requisitos mínimos de capital para exposição

a riscos de mercado, e a permissão para adoção de

modelos internos para o cálculo dos níveis mínimos.

O texto completo do Acordo da Basileia, no original em inglês,

pode ser lido em http://www.bis.org/publ/bcbs04a.pdf, visitado

em 26/11/2012.

Texto original da atualização do Acordo, em

inglês, disponível em http://www.bis.org/publ/bcbs119.pdf,

visitado em 26/11/2012.

Tela 20

Documento sem título

O texto do novo Acordo da Basileia está disponível

em http://www.bis.org/publ/bcbs118.pdf (Atualizado em 11/2005), visitado

em 26/11/2012.

http://www.bis.org/publ/bcbs118.htm, visitado em 26/11/2012.

Particularmente, sobre esse assunto, recomenda-se a leitura

do documento “Princípios Fundamentais para uma Supervisão

Bancária Efetiva”, o qual traz uma tradução

livre da obra “Core Principles for Effective Banking Supervision”.

Texto na íntegra disponível em http://www.bcb.gov.br/fis/supervisao/docs/CorePrinciplesTraducao2006.pdf

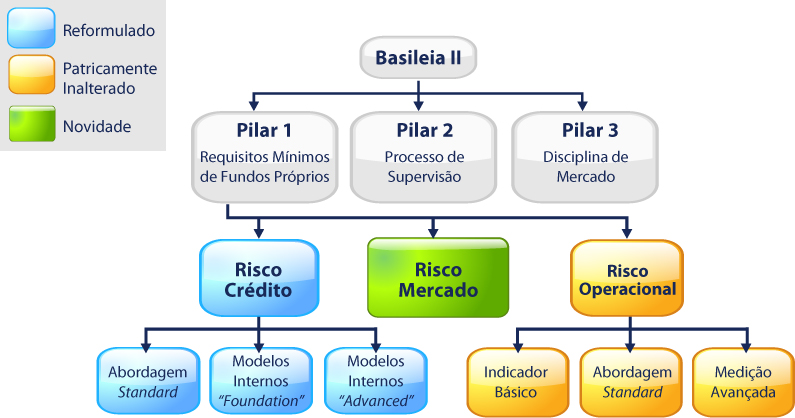

O

Novo Acordo da Basileia

A eclosão de

diversas crises financeiras na última década do século

passado conduziu ao aperfeiçoamento do Acordo de Basileia, pois

se constatou que a evolução dos mercados financeiros exigia,

para que fosse assegurado um nível adequado de estabilidade, o

desenvolvimento de novas formas de avaliação e gestão

dos riscos, de forma a se alcançar melhores práticas na

organização e funcionamento dos mercados.

Esse novo

Acordo incorpora requisitos mais rigorosos na análise do perfil

de risco assumido por cada uma das instituições financeiras,

visando a fortalecer a estabilidade do sistema bancário internacional,

concedendo, aos supervisores de atividade bancária ao redor do

globo uma base conceitual a ser levada em conta em seu disciplinamento

doméstico. Conceitualmente, como registrado no próprio site

do BIS esse novo referencial encontra-se sustentado em tres

pilares, que compõem a segunda, terceira e quarta parte

do documento, como podemos ver na imagem abaixo:

Particularmente

no Brasil, como já registrado, o Banco Central tem utilizado sobremaneira

as recomendações do BIS na emissão de suas normas

de supervisão do Sistema Financeiro Nacional, o que pode ser comprovado

observando o site do Banco. Saiba

+

O texto do novo Acordo da Basileia está disponível

em http://www.bis.org/publ/bcbs118.pdf (Atualizado em 11/2005), visitado

em 26/11/2012.

http://www.bis.org/publ/bcbs118.htm, visitado em 26/11/2012.

Particularmente, sobre esse assunto, recomenda-se a leitura

do documento “Princípios Fundamentais para uma Supervisão

Bancária Efetiva”, o qual traz uma tradução

livre da obra “Core Principles for Effective Banking Supervision”.

Texto na íntegra disponível em http://www.bcb.gov.br/fis/supervisao/docs/CorePrinciplesTraducao2006.pdf

Tela 21

Documento sem título

A

Lei Sarbanes-Oxley

A despeito

do esforço regulatório liderado pelo BIS, os Estados Unidos

mantiveram-se, por muito tempo, leais ao seu ideal de livre-empresa na

defesa dos direitos individuais e liberdade econômica. Contudo,

após repetidos escândalos tais como os perpretados pela Enron,

Arthur Andersen, WorldCom e outras empresas, foi promulgada em 30 de julho

de 2002 a Lei Sarbanes-Oxley (também denominada

SOX).

Essa lei foi criada

com a intenção de deter a então crescente desconfiança

dos investidores dos mercados financeiros quanto à qualidade da

segurança de seus investimentos e da solidez dos princípios

de governança adotados pelas empresas norte-americanas.

Emitida para ser adotada

pela maior economia do planeta, o caráter globalizado da economia

acabou por espalhar seus efeitos para além das fronteiras daquele

País. Qualquer empresa que opere naquele mercado, emitindo títulos

de crédito ou atuando como agente financeiro, assim como subsidiárias

de empresas americanas distribuídas em outros países, encontram-se

subordinadas aos seus ditames.

De particular

destaque entre suas orientações é a atenção

dedicada ao sistema de controles internos das organizações

empresariais e às boas práticas de governança. Outro

aspecto é o processo de responsabilização pessoal

dos agentes envolvidos, particularmente a dos Diretores-presidentes e

Diretores-financeiros quanto às informações expressas

nos demonstrativos financeiros, bem como a alta administração

das companhias na adoção de procedimentos efetivos de controle

interno, e demais providências que assegurem transparência

na emissão e divulgação de informações

financeiras relevantes ao mercado.

Atenção,

também, foi dada ao regramento da emissão de pareceres de

auditoria independente quanto a sua opinião sobre o relatório

anual da empresa e da efetividade de seus controles internos.

Tela 22

Documento sem título

Resumo

A atividade econômico-financeira

possui uma história em que se observam, de forma recorrente, escândalos

financeiros. Há também um esforço regulatório,

a partir da primeira metade do século XX, na tentativa de assegurar

estabilidade financeira e a adoção de procedimentos éticos.

Um modelo teórico

que explica adequadamente o surgimento de crises e fraudes é o

de Hyman Minsky, o qual enfatiza a instabilidade do crédito como

de grande importância para o início de uma crise. Um choque

“exógeno” altera percepções de valor

e o sistema de alocação de recursos em um ou mais setores

da economia. Se as alterações vantajosas sobrepõem-se

às desvantajosas, ocorre um movimento crescente na busca de posições

vantajosas. O movimento de busca de ativos induz aumento do crédito,

potencializando a especulação. Os lucros decorrentes do

aumento geral de preços conduzem a uma “euforia” dos

mercados.

Iniciada pela aquisição

de ativos reais, a especulação dissocia-se deles, possibilitando

as fraudes. Estabelece-se a instabilidade nos preços e impõe-se

a percepção de que os preços não mais podem

subir. A venda de ativos torna-se uma correria coletiva, deixando em seu

rastro a queda geral dos preços, a falência de empresas,

indivíduos e bancos.

Escândalos

corporativos - uma origem de escândalos é a mentira, instrumentalizada

com a intenção de obter vantagem competitiva, configurando

a fraude. Outra origem é a adoção de ideias surgidas

no pensamento acadêmico e adotadas como verdades absolutas, como

se o mundo dos negócios funcionasse como uma ciência exata.

Tela 23

Documento sem título

1636-1637 A Mania

das Tulipas – Holanda

Crise financeira

ocorrida entre os anos de 1636 e 1637 na Holanda, logo após o sucesso

batavo na Guerra Hispano-holandesa. Tornou-se símbolo de status

social possuir flores de tonalidades diferentes e exóticas, prestando-se

a motivo de cobiça e objeto de competição entre famílias

endinheiradas. Comerciantes venderam os bulbos e não mais as flores,

autênticos contratos futuros de tulipas. Comerciantes perceberam

que não era mais possível inflacionar o mercado, instalando-se

o pânico, levando à falência diversas pessoas.

1792 – William

Duer – Estados Unidos

Duer possuía

grande conhecimento do funcionamento das finanças do governo norte-americano,

especulando, por meio de recursos emprestados. Um aumento nas taxas de

juros levou Duer à falência, levando consigo muitos dos seus

credores, banqueiros e corretores.

1920 – Esquema

Ponzi – Estados Unidos

Conhecida pelo nome

do autor (Carlo Ponzi), sendo sinônimo, no Brasil, de “esquema

de pirâmide”, surgiu do fato de Ponzi ter descoberto que os

selos de resposta de correio internacional podiam ser vendidos, nos Estados

Unidos, por valores mais altos do que no estrangeiro. Contudo, Ponzi não

comprava selos para revenda: simplesmente pagava os rendimentos devidos

aos investidores por intermédio da obtenção de novos

empréstimos. Em agosto de 1920, bancos declararam Ponzi em bancarrota,

deixando numerosos investidores sem obter o retorno esperado.

1995 – Barings

Bank – Inglaterra

Sem adequada supervisão,

Nicholas Leeson realizou uma série de operações danosas

ao banco. O resultado do prejuízo foi calculado em cerca de 1,4

bilhão de dólares, dilapidando o patrimônio do banco

e conduzindo-o à insolvência.

Tela 24

Documento sem título

2001 – Enron

Corporation – Estados Unidos

A fraude da empresa

ter-se-ia iniciado quando seu presidente convenceu fiscais federais a

reconhecer como valores presentes, em balanço, resultados que só

viriam a ocorrer no futuro.

Diante de uma crise

na área das comunicações, os balanços da empresa,

inflados que eram, acabaram por refletir uma percepção mais

acanhada. O órgão controlador norte-americano efetuou investigação

nos procedimentos contábeis da empresa, impondo à empresa

admitir ter inflado lucros e omitido dívidas em suas demonstrações

contábeis.

Um efeito colateral

dessa derrocada foi a dissolução da Artur Andersen e a condenação

judicial, e consequente prisão, de dirigentes envolvidos.

2008 – Crise

do setor imobiliário – Estados Unidos

A partir

de 2005 ocorreu um boom imobiliário nos Estados Unidos.

As companhias hipotecárias começaram a investir em um novo

nicho comercial: o “subprime”, clientes de menor renda, geralmente

inadimplentes que se encontravam dispostos a contrair empréstimos

por taxas mais elevadas. Gestores de fundos de investimento compraram

títulos fundados nesses empréstimos.

Em 2006, estabeleceu-se

um desequilíbrio entre oferta e procura: a oferta sobrepujou a

demanda. A economia enfraqueceu de forma sistêmica, grandes conglomerados

econômicos vieram a pedir concordata, ou mesmo falindo.

2008 - O caso Madoff

Bernard Madoff

foi um grande financista norte-americano. Angariou respeitabilidade e

credibilidade ímpares, granjeando facilidades junto a entidades

governamentais, bancárias e grupos de investimento – até

mesmo fundações e organizações caritativas

- que oportunizaram a aplicação de uma sofisticada forma

de “esquema Ponzi”.

Tela 25

Documento sem título

Forças

regulatórias

O BIS - Banco

de Compensações Internacionais foi criado em 1930 e é

composto por diversos comitês, entre eles o Comitê de Supervisão

Bancária da Basileia, criado em 1974.

Discussões

de padrões internacionais comuns para a indústria bancária

acabaram por serem consolidadas no International Convergence of Capital

Measurement and Capital Standards – July 1988, que passou a

ser conhecido como Acordo de Basileia de 1988. Foca a necessidade das

instituições financeiras manterem capital em volume suficiente

ao nível de risco envolvido em suas atividades.

O novo Acordo

incorpora requisitos mais rigorosos na análise do risco assumido

por cada uma das instituições financeiras, concedendo aos

supervisores de atividade bancária ao redor do globo uma base conceitual

sustentada em três pilares: requerimentos mínimos de capital;

revisão do processo de supervisão e disciplina de mercado.

A Lei Sarbanes-Oxley

(também denominada SOX) foi emitida para ser adotada pela maior

economia do planeta, espalhando seus efeitos para além das fronteiras

daquele País. Qualquer empresa que opere naquele mercado, emitindo

títulos de crédito ou atuando como agente financeiro, assim

como subsidiárias de empresas americanas distribuídas em

outros países, encontra-se subordinada aos seus ditames. Foca o

sistema de controles internos, boas práticas de governança,

transparência, responsabilização pessoal dos agentes

e a auditoria independente.

Unidade 2

Módulo 2

Tela 26

Documento sem título

O texto da Lei nº 9613 está disponível,

na íntegra, como material complementar desta Unidade.

1.

Desvios éticos no contexto de compliance

Os desvios éticos

e práticas criminosas alcançaram tal sofisticação

e volume que se concluiu que, para seu combate efetivo, necessita-se de

uma ação coordenada em nível internacional, reunindo

ações de diversos países, seus sistemas financeiros

e numerosas instituições de caráter global.

Mais efetivamente

nos últimos anos, atentados terroristas de grande porte, cuja montagem

e acionamento exigiu uma logística distribuída por diversos

países (os atentados ao metrô de Londres em 07 de julho de

2005, bombas em um trem espanhol no dia 11 de março de 2004, além

do mundialmente famoso ataque às torres gêmeas e ao Pentágono

em 11 de setembro de 2001) trouxeram para o centro das considerações

a necessidade de as autoridades das diversas nações atuarem

objetivamente, de forma coordenada, no sentido de eliminarem as fontes

de financiamento ao terrorismo.

É

de se destacar que a Lei

Nº 9.613, de 3 de março de 1998, já no caput do

art. 1º, caracteriza o crime de lavagem de dinheiro

não apenas como:

O fato de se possuir recursos cuja origem seja ilícita, mas

também inclui como atos delituosos uma série de atos

que conduzem a esse resultado final, os quais são conhecidos

como “crimes antecedentes de lavagem de dinheiro”. Assim,

ocultar ou dissimular a origem, a natureza, a localização,

a disposição, movimentação, de forma

direta ou indireta também compõem o ato delituoso,

de infração penal.

A importância

desses detalhes, para quem é responsável pelo setor de compliance

de uma organização ou mesmo para seus administradores, consiste

no fato de que, se não devidamente acompanhados e completamente

seguidos princípios éticos e legais, a empresa – e

seus agentes – poderão ser condenados legalmente, sendo os

responsáveis passíveis de pena de reclusão de três

a dez anos de multa.

O texto da Lei nº 9613 está disponível,

na íntegra, como material complementar desta Unidade.

Tela 27

Documento sem título

Entretanto,

um pequeno conflito encontra-se estabelecido. Faz parte da postura ética

básica do mercado financeiro a manutenção da confidencialidade.

Tal postura, naturalmente, abrange uma atitude de preservação

do sigilo acerca da natureza das operações efetuadas, sobre

a identidade dos parceiros (clientes, fornecedores, bancos, prestadores

de serviços etc.) e do volume das operações ocorridas.

Esse

dever de sigilo, esperado por parte dos operadores, encontra-se também

ligado a exigências originadas em documentos legais, particularmente

quanto ao que tange ao sigilo bancário. Como tal procedimento,

no decorrer dos anos, veio a se tornar um instrumento utilizado por entidades

interessadas no mau uso de recursos financeiros para encobrir a natureza

de suas atividades (narcotráfico, corrupção, crime

organizados e atividades terroristas), mitigou-se a adequabilidade da

manutenção do sigilo nas movimentações financeiras,

surgindo estudos para definir seus limites e atribuição

de responsabilidades aos agentes do mercado.

Estudaremos,

inicialmente, alguns desvios éticos observados no cenário

econômico.

Tela 28

Documento sem título

Texto disponível no site https://www.coaf.fazenda.gov.br/conteudo/publicacoes/downloads/100_Casos.pdf,

acessível em em 27/12/2012.

2.

Lavagem de Dinheiro

Em obra extremamente

rica em exemplos reais (“100 Casos de Lavagem de Dinheiro: Grupo

de Egmont – FIUs

em Ação”), o Conselho de Atividades Financeiras

(COAF) indica que:

Lavagem de dinheiro é o processo pelo qual o criminoso transforma

recursos oriundos de atividades ilegais em ativos com origem aparentemente

legal.

No processo de transformação

de recursos ilegais em bens e valores que assumem uma aparência

de terem uma origem legítima, diversas entidades intervêm.

No mercado financeiro são efetuadas operações, múltiplas

transações, “embaralhando” de tal forma o fluxo

financeiro dos valores que permite que venham a ser utilizados pelos criminosos

sem que seja percebida sua origem criminosa, a não ser que ocorra

uma pormenorizada investigação.

Segundo ainda

a obra citada, existem cinco tipos gerais de lavagem:

Ocultação dentro de estruturas empresariais;

Utilização indevida de empresas legítimas;

Uso de identidades ou documentos falsos e de “testas-de-ferro”;

Exploração de questões jurisdicionais internacionais;

Uso de ativos ao portador.

Veremos cada

um desses tipos a seguir.

Lavagem

de Dinheiro

VÍDEO

Texto disponível no site https://www.coaf.fazenda.gov.br/conteudo/publicacoes/downloads/100_Casos.pdf,

acessível em em 27/12/2012.

Tela 29

Documento sem título

A ocultação dentro de estruturas empresariais

busca ocultar os recursos de origem criminosa dentro das atividades

normais de empresas controladas por organização criminosa.

Dessa forma, são “misturados” recursos de origem

criminosa aos existentes de forma legítima, utilizando-se do

fluxo financeiro existente. Trata-se da forma mais comum de lavagem

de dinheiro.

A utilização indevida de empresas legítimas

- é de especial interesse aos estudiosos de Compliance.

O criminoso tenta utilizar uma empresa, legítima e que desconhece

a origem criminosa dos recursos, para efetuar a lavagem dos recursos.

Tal processo busca utilizar a imagem da empresa legítima, pois

os recursos serão “enxergados” pelo mercado como

tendo nela sua origem. O risco para a empresa inocente é que,

ainda que venha a provar juridicamente sua boa-fé, permanecerá

tendo sua imagem ligada à atividade criminosa efetuada. Com

o aperfeiçoamento dos mecanismos de controle, este processo

tem aumentado sua ocorrência, o que demanda atenção

dos gestores.

Outra forma com que se busca iludir as autoridades fiscalizadoras

é o uso de identidades ou outros documentos falsificados,

ou mesmo o uso de “testas-de-ferro”.

Esse instrumento foi desenvolvido como reação à

capacidade desenvolvida no sentido de identificar e confiscar bens

de indivíduos ou entidades associados a atividades criminosas.

Assim, personagens inexistentes (criadas com documentação

falsa), ou não associadas a essas atividades (“testas-de-ferro”

ou também denominadas “laranjas”) são utilizadas

com a intenção de, ainda que a movimentação

financeira seja identificada, não seja ligada à atividade

criminosa ou, ainda, no caso de prisão dos criminosos, os recursos

não sejam localizados, podendo vir a ser utilizados após

o cumprimento de penas de restrição de liberdade. Outro

uso de documentos falsos ou “testas-de-ferro” é

o de conceder ares de credibilidade a outros esquemas de fraude, de

forma a comprovar esquemas criados para a lavagem de dinheiro. Faturas,

recibos e documentos de viagem falsos já foram utilizados para

encobrir recursos “lavados”.

A exploração de questões jurisdicionais

internacionais aproveita-se da existência de diferentes

jurisdições em todo o mundo, o que cria a oportunidade

de se utilizar de diferenças de legislação no

tocante a sigilo bancário, exigências de identificação,

exigências de declaração, leis tributárias

distintas, assim como exigências para constituição

de empresas e restrições cambiais para a perpretação

da lavagem do dinheiro. A falta de familiaridade com outras legislações,

naturais dificuldades com a língua, restrições

quanto ao acesso às informações, o alto custo

de investigações no exterior e a lentidão do

fluxo de informações entre sistemas jurídicos

distintos auxiliam no sentido de aumentar as possibilidades de êxito

desse tipo de esquema criminoso.

O uso de ativos ao portador (também

denominado “uso de Ativos Anônimos”), é considerado

sob alguns aspectos o mais simples. Dinheiro em espécie, bens

de consumo de alto valor, jóias (diamantes, por exemplo), metais

preciosos (ouro, prata e platina), alguns sistemas eletrônicos

de pagamento e produtos financeiros (contas pessoais numeradas) permitem

que grandes valores sejam movimentados de forma física, sem

que permaneça evidenciada a propriedade. O uso de dinheiro

em espécie, nesse tipo de esquema, normalmente é o mais

comum.

Clique

para conhecer os tipos gerais de lavagem de dinheiro.

A ocultação dentro de estruturas empresariais

busca ocultar os recursos de origem criminosa dentro das atividades

normais de empresas controladas por organização criminosa.

Dessa forma, são “misturados” recursos de origem

criminosa aos existentes de forma legítima, utilizando-se do

fluxo financeiro existente. Trata-se da forma mais comum de lavagem

de dinheiro.

A utilização indevida de empresas legítimas

- é de especial interesse aos estudiosos de Compliance.

O criminoso tenta utilizar uma empresa, legítima e que desconhece

a origem criminosa dos recursos, para efetuar a lavagem dos recursos.

Tal processo busca utilizar a imagem da empresa legítima, pois

os recursos serão “enxergados” pelo mercado como

tendo nela sua origem. O risco para a empresa inocente é que,

ainda que venha a provar juridicamente sua boa-fé, permanecerá

tendo sua imagem ligada à atividade criminosa efetuada. Com

o aperfeiçoamento dos mecanismos de controle, este processo

tem aumentado sua ocorrência, o que demanda atenção

dos gestores.

Outra forma com que se busca iludir as autoridades fiscalizadoras

é o uso de identidades ou outros documentos falsificados,

ou mesmo o uso de “testas-de-ferro”.

Esse instrumento foi desenvolvido como reação à

capacidade desenvolvida no sentido de identificar e confiscar bens

de indivíduos ou entidades associados a atividades criminosas.

Assim, personagens inexistentes (criadas com documentação

falsa), ou não associadas a essas atividades (“testas-de-ferro”

ou também denominadas “laranjas”) são utilizadas

com a intenção de, ainda que a movimentação

financeira seja identificada, não seja ligada à atividade

criminosa ou, ainda, no caso de prisão dos criminosos, os recursos

não sejam localizados, podendo vir a ser utilizados após

o cumprimento de penas de restrição de liberdade. Outro

uso de documentos falsos ou “testas-de-ferro” é

o de conceder ares de credibilidade a outros esquemas de fraude, de

forma a comprovar esquemas criados para a lavagem de dinheiro. Faturas,

recibos e documentos de viagem falsos já foram utilizados para

encobrir recursos “lavados”.

A exploração de questões jurisdicionais

internacionais aproveita-se da existência de diferentes

jurisdições em todo o mundo, o que cria a oportunidade

de se utilizar de diferenças de legislação no

tocante a sigilo bancário, exigências de identificação,

exigências de declaração, leis tributárias

distintas, assim como exigências para constituição

de empresas e restrições cambiais para a perpretação

da lavagem do dinheiro. A falta de familiaridade com outras legislações,

naturais dificuldades com a língua, restrições

quanto ao acesso às informações, o alto custo

de investigações no exterior e a lentidão do

fluxo de informações entre sistemas jurídicos

distintos auxiliam no sentido de aumentar as possibilidades de êxito

desse tipo de esquema criminoso.

O uso de ativos ao portador (também

denominado “uso de Ativos Anônimos”), é considerado

sob alguns aspectos o mais simples. Dinheiro em espécie, bens

de consumo de alto valor, jóias (diamantes, por exemplo), metais

preciosos (ouro, prata e platina), alguns sistemas eletrônicos

de pagamento e produtos financeiros (contas pessoais numeradas) permitem

que grandes valores sejam movimentados de forma física, sem

que permaneça evidenciada a propriedade. O uso de dinheiro

em espécie, nesse tipo de esquema, normalmente é o mais

comum.

Tela 30

Documento sem título

a)

Fases da lavagem do dinheiro

Para bem

ocultar os lucros obtidos de forma ilícita sem comprometer o(s)

autor (es) dos crimes, a lavagem de dinheiro realiza-se por intermédio

de um processo dinâmico onde são encontrados os seguintes

elementos:

Tela 31

Documento sem título

Objetivando ocultar sua origem, o criminoso procura movimentar

o dinheiro em países com regras mais permissivas (nos assim

denominados “paraísos fiscais”) e naqueles que

possuem um sistema financeiro liberal. A colocação se

efetua por meio de depósitos de dinheiro em espécie,

compra de instrumentos negociáveis ou aquisição

de bens. Para dificultar a identificação da procedência

do dinheiro, os criminosos aplicam técnicas sofisticadas e

cada vez mais dinâmicas, tais como o fracionamento dos valores

que transitam pelo sistema financeiro e a utilização

de estabelecimentos comerciais que usualmente trabalham com dinheiro

em espécie.

O objetivo da ocultação é quebrar a

cadeia de evidências ante a possibilidade da realização

de investigações sobre a origem do dinheiro. Os criminosos

buscam movimentá-lo de forma eletrônica, transferindo

os ativos para contas anônimas – preferencialmente, em

países amparados por lei de sigilo bancário –

ou realizando depósitos em contas "fantasmas".

As organizações criminosas buscam investir

em empreendimentos que facilitem suas atividades – podendo tais

sociedades prestar serviços entre si. Uma vez formada a cadeia,

torna-se cada vez mais fácil legitimar o dinheiro ilegal.

Conforme

enunciado pelo próprio Conselho de Controle de Atividades Financeiras

(COAF), a lavagem de dinheiro ocorre em três fases distintas: colocação,

ocultação e integração, como mostrado a seguir.

Objetivando ocultar sua origem, o criminoso procura movimentar

o dinheiro em países com regras mais permissivas (nos assim

denominados “paraísos fiscais”) e naqueles que

possuem um sistema financeiro liberal. A colocação se

efetua por meio de depósitos de dinheiro em espécie,

compra de instrumentos negociáveis ou aquisição

de bens. Para dificultar a identificação da procedência

do dinheiro, os criminosos aplicam técnicas sofisticadas e

cada vez mais dinâmicas, tais como o fracionamento dos valores

que transitam pelo sistema financeiro e a utilização

de estabelecimentos comerciais que usualmente trabalham com dinheiro

em espécie.

O objetivo da ocultação é quebrar a

cadeia de evidências ante a possibilidade da realização

de investigações sobre a origem do dinheiro. Os criminosos

buscam movimentá-lo de forma eletrônica, transferindo

os ativos para contas anônimas – preferencialmente, em

países amparados por lei de sigilo bancário –

ou realizando depósitos em contas "fantasmas".

As organizações criminosas buscam investir

em empreendimentos que facilitem suas atividades – podendo tais

sociedades prestar serviços entre si. Uma vez formada a cadeia,

torna-se cada vez mais fácil legitimar o dinheiro ilegal.

Tela 32

Documento sem título

b)

Operações que são indícios de lavagem de dinheiro

Da experiência

de fiscalização de órgãos internacionais,

alguns indicadores de maior possibilidade de operações de

lavagem de dinheiro são os que se seguem:

Tela 33

Documento sem título

Naturalmente,

a preocupação do responsável pelo setor de compliance

deve ser a de se antecipar aos problemas, e alguns outros indícios

podem e devem ser examinados com maior atenção sempre que

forem observados em sua área de atuação:

I. Aumentos substanciais no volume de depósitos em alguma

das contas da organização, sem causa aparente. Tais

eventos são motivo de ainda maior atenção se

encontrarem-se associados a rápidas transferências,

em curto intervalo de tempo, para partes anteriormente não

relacionadas com a empresa;

II.

Grandes movimentações financeiras envolvendo operações

cambiais (troca de moeda nacional por estrangeira ou vice-versa);

III.

Compras de cheques de viagem e administrativos, ordens de pagamento

ou outros instrumentos de pronto pagamento, cuja quantidade e

objetivo não sejam suficientemente claros;

IV.

Movimentações financeiras de vulto em cidades de

fronteira;

V.

Movimentação de recursos em montante incompatível

com o patrimônio, atividade econômica, atividade profissional

ou a capacidade financeira presumida de um cliente;

VI.

Existência de numerosas contas para um mesmo cliente, em

volumes significativos;

VII.

Existência de contas bancárias – próprias

ou de clientes – situadas em locais de trânsito, tais

como estações de passageiros, aeroportos, portos

ou rodoviárias, exceto em se tratando de cliente cuja atividade

principal justifique tal ato; e

VIII.

Utilização de cartões de crédito da

empresa em volumes incompatíveis com o objetivo para o

qual foram emitidos.

Tela 34

Documento sem título

3.

Insider Trader

Como explicitado nos

primeiros parágrafos deste módulo, a confidencialidade faz

parte da postura esperada dos profissionais que atuam no mercado financeiro,

assim como em todo o mundo dos negócios. O exercício de

várias funções permite o acesso a informações

relevantes, as quais são obtidas de forma especial, caracterizando

estarem, esses agentes, em condições de acessar “informações

privilegiadas”.

O acesso a essas informações

cria oportunidades privilegiadas à tomada de decisões, pois

aqueles agentes podem decidir com maior número de informações

do que o usual para os agentes do mercado. Tal privilégio criou,

naturalmente proibições do uso de tais informações

por parte daqueles agentes. Agentes que desrespeitem tal postura ética,

são denominados “Insider trader”.

Dessa forma, “Insider

Trader” é o indivíduo que, tendo acesso a informações

privilegiadas, as usa em benefício próprio ou para benefício

de terceiros.

Tela 35

Documento sem título

4-

Front runner

De forma semelhante

ao item anterior, o “Front runner” envolve o desrespeito ético

à confidencialidade, aplicada à relação com

clientes.

Existem agentes que,

no mundo financeiro, efetuam ordens de venda ou de aquisição

de ativos para atendimento de clientes. O conhecimento de tais ordens

de compra ou de venda, que é uma informação de caráter

confidencial, é utilizado para obter proveito próprio ou

para terceiros.

Assim, o Front Runner

“corre” a frente da ordem do cliente, realizando antes, para

si mesmo, a operação ordenada pelo cliente, de forma a obter

um ganho em uma futura recompra ou venda, obtendo vantagem competitiva

em relação a esse.

Também

é considerado Front Runner o operador que, conhecedor do conteúdo

de algum documento (relatório de análise de investimentos,

ou de resultados de alguma empresa) de forma prévia à sua

publicação, opera no mercado de forma a auferir lucros em

antecipação à reação que o mercado

apresentará ao conteúdo de tal documento.

Assim, o Front Runner “corre” a frente da ordem

do cliente, realizando antes, para si mesmo, a operação

ordenada pelo cliente, de forma a obter um ganho em uma futura recompra

ou venda, obtendo vantagem competitiva em relação

a esse.

Também

é considerado Front Runner o operador que, conhecedor

do conteúdo de algum documento (relatório de análise

de investimentos, ou de resultados de alguma empresa) de forma prévia

à sua publicação, opera no mercado de forma a auferir

lucros em antecipação à reação que

o mercado apresentará ao conteúdo de tal documento.

Tela 36

Documento sem título

5.

Prevenção

5.1

Identificação de Clientes, análise do perfil do investidor

Uma das formas mais

eficiente de prevenção ao envolvimento com processos criminosos

que incorporem a instituição a um processo de lavagem de

dinheiro é uma correta gestão da relação empresa/clientes.

Essa gestão

deve incorporar:

• A manutenção de um cadastro atualizado de

clientes, o qual inclua, entre outras informações,

a identificação dos proprietários e representantes

das empresas clientes.

•

O registro das transações em moeda nacional ou estrangeira

efetuadas com os clientes.

•

A conservação desses cadastros e arquivos pelo prazo

de 5 anos.

•

O atendimento pronto e nos prazos solicitados a toda e qualquer

requisição formulado pelo COAF.

Tela 37

Documento sem título

Atribuições determinadas pelo Art. 17 da Lei

9.613 - Dos Crimes de "Lavagem" ou Ocultação

de Bens, Direitos e Valores.

5.2

Comunicações ao BACEN

Mais especificamente

direcionada para as instituições financeiras, existe no

Brasil a obrigação de comunicação ao Banco

Central das seguintes situações:

• Qualquer operação financeira suspeita que

envolva bens ou valores acima de R$ 10.000,00;

•

Quaisquer operações financeiras suspeitas, efetuadas

em um mesmo mês de calendário, que superem o montante

de R$ 10.000,00; e

•

Qualquer depósito, retirada ou pedido de provisionamento

para saque, de valor igual ou superior a R$ 100.000,00, de qualquer

natureza, independentemente da existência ou não

de circunstâncias que levantem suspeitas.

5.3

O Conselho de Controle de Atividades Financeiras - COAF

Resultado do aperfeiçoamento

das ferramentas de controle do mercado brasileiro, foi criado o Conselho

de Controle de Atividades Financeiras, Unidade de Inteligência Financeira

do Sistema Financeiro Nacional para a prevenção de Lavagem

de Dinheiro e crimes conexos.

Entre suas

atribuições,

encontra-se “disciplinar, aplicar penas administrativas, receber,

examinar e identificar as ocorrências suspeitas de atividades ilícitas…”.

No exercício

de suas funções, o COAF deverá propor mecanismos

de cooperação e troca de informações com órgãos

congêneres no exterior, podendo, ainda, requerer informações

bancárias e financeiras a órgãos de administração

pública de pessoas envolvidas em atividades suspeitas.

Atribuições determinadas pelo Art. 17 da Lei

9.613 - Dos Crimes de "Lavagem" ou Ocultação

de Bens, Direitos e Valores.

Tela 38

Documento sem título

6.

Aspectos legais: penalizações e abrangência

No regramento

legal brasileiro são encontradas previsões legais, inclusive

para os crimes financeiros. Na Lei 9.613, Art. 1º, encontra-se a

previsão de punição, sob a forma de reclusão,

de 3 (três) a 10 (dez) anos, e multa para quem ocultar ou dissimular

a utilização de bens, direitos ou valores provenientes de

infração penal. Tal pena se estende, indistintamente, a

quem os converte em ativos lícitos; a quem os adquire, recebe,

troca e negocia; assim como a quem importa ou exporta bens com valores

não correspondentes aos verdadeiros.

Esse enquadramento

legal ainda coloca ao alcance da pena quem utiliza, em sua atividade econômica

ou financeira, bens, direitos ou valores provenientes de infração

penal.

Por sua vez,

o uso de informação privilegiada para obter vantagem, para

si ou para terceiros também encontra penalização.

A Lei 6.385, com redação da Lei 10.303, em seu artigo 27-D,

prevê pena de reclusão de 1 a 5 anos, além de multa

de até 3 vezes o montante da vantagem ilícita obtida.

Tela 39

Documento sem título

Sujeição

à lei de prevenção de crimes financeiros

O Artigo 9º

da Lei 9.613 relaciona em 18 Incisos uma série de pessoas cujas atividades

encontram-se sujeitas à obrigação de manutenção

de cadastros disponíveis para identificação de clientes

e transações, bem como à de comunicar a existência

de operações cuja natureza e montante estejam relacionadas

como de comunicação ao Banco Central.

Essas pessoas

(físicas e jurídicas) são aquelas que exercerem, em

caráter permanente ou eventual, como atividade principal ou acessórias,

cumulativamente ou não, nos seguintes mercados:

Captação,

intermediação e aplicação de recursos financeiros;

Compra

e venda de moeda estrangeira ou ouro;

Operações

com valores mobiliários;

Bolsas

de valores, de mercadorias ou futuros e sistemas de negociação

de mercado de balcão organizado;

Operações

de seguros ou entidades de previdência complementar ou de capitalização;

Cartões

de crédito e consórcios;

Qualquer

meio de transferência de fundos, incluindo cartões;

Empresas

de leasing e de factoring;

Distribuidoras

de dinheiro ou ativos, inclusive mediante sorteio;

Filiais

de entes estrangeiros que exerçam atividades em áreas

sujeitas às obrigações de cadastro e comunicação

obrigatória pela legislação brasileira;

Qualquer

atividade que dependa de autorização de órgão

regulador do mercado financeiro, de câmbio, de capitais e de seguros;

Pessoas

físicas ou jurídicas que operem no Brasil a interesse

de ente estrangeiro que atue em áreas sujeitas às obrigações

de cadastro e comunicação obrigatória pela legislação

brasileira;

Promoção

imobiliária ou compra e venda de imóveis;

Pessoas

físicas ou jurídicas que comercializam jóias, pedras

e metais preciosos, objetos de arte e antiguidades;

Pessoas

físicas e jurídicas que comercializem bens de luxo ou

de alto valor, ou qualquer atividade que envolva grande volume de recursos

em espécie;

Pessoas

físicas ou jurídicas que atuem, ainda que eventualmente,

serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento

ou assistência, em operações com imóveis,

estabelecimentos comerciais ou industriais ou participações

societárias de qualquer natureza, inclusive a atividades esportivas

ou artísticas profissionais, exposições, feiras

ou eventos similares;

Transporte

e guarda de valores;

Pessoas