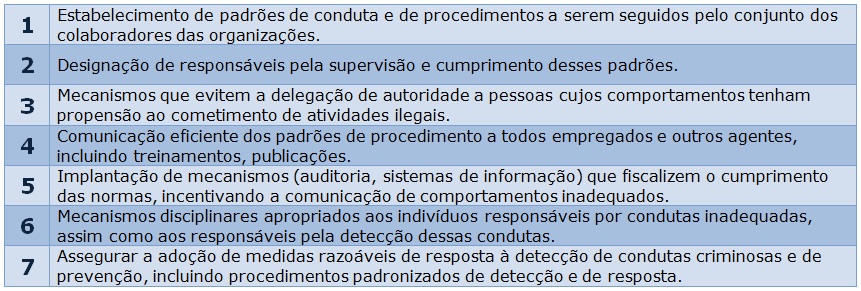

1.

Sistemas de controles internos e a governança corporativa

A área

de compliance de toda e qualquer empresa necessita, para o atingimento

de seus objetivos, de informações obtidas junto a seu sistema

de controles internos. Em outro momento deste curso realizamos um primeiro

exame quanto à natureza do controle interno, como oportunidade

para, melhor conhecendo o conceito, perceber a importância da relação

existente entre esse sistema e a governança corporativa.

Dessa forma, os objetivos

deste Módulo serão, em uma abordagem inicial, descrever

a relação entre o sistema de controles internos e a governança

corporativa das empresas. Em seguida, revisaremos a definição

do sistema de controles internos e sua importância, dando oportunidade

ao estudo dos Princípios de controle interno e dos ciclos operacionais.

Será,

ainda, registrada a tendência à obrigatoriedade da existência

de sistemas de controles internos corporativos (já obrigatórios

em instituições financeiras controladas pelo Banco Central).

Tela 2

Documento sem título

NASCIMENTO, Auster M., REGINATO, Luciane. Controladoria:

um enfoque na eficácia organizacional. 2. Ed. São

Paulo: Atlas, 2009. p. 98

Às

questões dos conflitos de interesses nas empresas foram contrapostos

sistemas de governança corporativa que garantam a correta gestão

dos mesmos dentro das empresas, de forma ética e assegurando a

sustentabilidade de seus resultados.

A representar

os interesses dos proprietários junto à direção,

encontram-se estabelecidos os conselhos de administração,

os quais necessitam, segundo autores,

ser eficazes no resguardo das boas práticas de governança.

Contudo, alguns fatores tais como a assimetria de informações

entre direção e conselho, a concentração de

poder dos executivos e outras influenciam as ações e dificultam

o desempenho de suas tarefas.

Essas dificuldades podem ser solucionadas por intermédio

da ação efetiva de um sistema de controles

internos atuante, voltado ao apoio à gestão,

à divulgação de informações tempestivas

e fidedignas sobre as operações ocorridas.

Tal sistema,

bem gerido, terá condições de prover não apenas

ao Conselho de Administração, mas também à

alta direção executiva da empresa os subsídios necessários

ao processo decisório, preservando-a de erros e da má-utilização

de seu patrimônio.

Um sistema de controles

internos tem a capacidade de estabelecer um contato imediato entre o processo

de gestão e a realidade em que está inserida a empresa,

o que torna possível o monitoramento dos processos, analisando-os,

aperfeiçoando-os e corrigindo-os de possíveis desvios e,

de forma geral, alinhando-os aos objetivos estabelecidos pelo Conselho

de Administração e por seus principais dirigentes executivos.

NASCIMENTO, Auster M., REGINATO, Luciane. Controladoria:

um enfoque na eficácia organizacional. 2. Ed. São

Paulo: Atlas, 2009. p. 98

Tela 3

Documento sem título

Uma missão básica do sistema de controles internos

é a de prover os órgãos de governança

com informações sobre desempenho e resultados, obtidas

por intermédio de instrumentos que permitam o monitoramento

das atividades da empresa, sempre tendo em vista a necessidade de

se estabelecer o confronto entre os objetivos estabelecidos e os

resultados efetivamente alcançados.

O

cumprimento dessa missão torna possível ao Conselho de Administração

monitorar os resultados (maior interesse dos proprietários), e

à gerência efetuar correções que permitam a

otimização do desempenho.

Assim,

a existência de mecanismos de monitoramento suportados pelo Sistema

de Controles Internos possui a potencialidade de transmitir segurança

aos responsáveis pelo processo de tomada de decisões, quanto

à fidedignidade das informações apresentadas e quanto

à correção das ações levadas a efeito.

Tela 4

Documento sem título

NASCIMENTO,

Auster M., REGINATO, Luciane, Controladoria – Instrumento

de apoio ao processo decisório. São Paulo:

Atlas, 2010. p. 107

HENDRIKSEN,

Eldon S. BREDA, Michael F. V. Teoria da Contabilidade.

São Paulo: Atlas, 1999. p. 95

O

Sistema de Controles Internos, segundo estudos,

para bem desempenhar sua missão, encontra-se dependente da qualidade

da informação contábil disponibilizada. Ao profissional

de compliance é fundamental compreender a importância

dessa fonte de informações, cujas características

qualitativas, conforme descrito por Hendriksen

e Breda, são pautadas por sua relevância, confiabilidade,

comparabilidade e materialidade, as quais podem resumidamente ser compreendidas

da seguinte forma:

Ao dispor

desses atributos, as informações apresentadas aos órgãos

de governança desempenham papel de importância no processo

decisório e tornam o sistema de controles internos uma plataforma

eficiente para a governança corporativa de qualquer instituição.

Essa plataforma é composta por um conjunto de normas e procedimentos

que visam a estabelecer uma padronização na execução

dos processos operacionais, de forma a que seja assegurado: a proteção

do patrimônio, a integridade e fidelidade dos registros e das informações

deles geradas.

NASCIMENTO,

Auster M., REGINATO, Luciane, Controladoria – Instrumento

de apoio ao processo decisório. São Paulo:

Atlas, 2010. p. 107

HENDRIKSEN,

Eldon S. BREDA, Michael F. V. Teoria da Contabilidade.

São Paulo: Atlas, 1999. p. 95

Tela 5

Documento sem título

Diante

da complexidade dos diversos processos existentes, cabe ao sistema de

controles internos planejar e normatizar as rotinas

a fim de que, organizadas, seja evitada a ocorrência de erros não

detectáveis, o cometimento de fraudes ou mesmo o uso inapropriado

do patrimônio da organização.

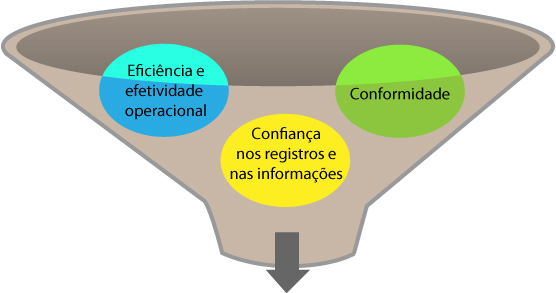

A eficiência do sistema de controles internos assegura a eficácia

organizacional, o que se dá por meio da proteção

ao patrimônio, da racionalização do uso dos

recursos, do estabelecimento e clarificação de políticas

e normas estabelecidas pelos órgãos de direção,

bem como pela coleta dos dados necessários à divulgação

de informações aos stakeholders de forma

rápida e exata.

Em resumo,

o sistema de controles internos cumpre as seguintes funções

básicas:

Destacada a importância

do sistema de controles internos, passemos, na próxima seção,

a melhor definir a natureza do sistema, bem como os princípios

segundo os quais funciona.

Tela 6

Documento sem título

2.

Sistemas de controles internos e seus princípios

Sistema

de Controles Internos (SCI) X Controles Internos

Uma primeira

observação a ser registrada é a de que não

se deve confundir Sistema de Controles Internos com Controles

Internos. Ao se adicionar a palavra “sistema” é

de se perceber a correspondência com uma integração

de caráter sistêmico a todas as rotinas, procedimentos, processos

e metodologias utilizadas na empresa, de forma a que esse conjunto de

atividades ocorra de forma harmônica, consistente e consolidada.

Mais ainda, que estejam nele abrangidos todos os eventos dos ciclos operacionais

da empresa, necessários às suas atividades.

Observe-se que o funcionamento

das organizações pode ser abstraído como um conjunto

de processos que se utilizam de recursos materiais, humanos, tecnológicos

e financeiros que são utilizados (consumidos) com o objetivo de

gerar uma receita a ser utilizada no pagamento do uso daqueles recursos

e cujo superávit torna-se patrimônio dos proprietários/acionistas.

Controlar,

portanto, significa ter o pleno domínio sobre os detalhes daquele

conjunto de processos que utilizou os recursos, gerando um resultado para

os proprietários.

Tela 7

Documento sem título

Como

responsável pela reunião, organização

e apresentação das informações necessárias

à tomada de decisões, o SCI assume grande responsabilidade

pela qualidade e acurácia das decisões tomadas, devendo

ser assegurado que no Sistema encontra-se refletida, da forma mais

primorosa, a realidade da empresa. Uma decisão apoiada em dados

fidedignos será, por certo, mais adequada do que aquela tomada

com base em dados inadequados.

Sistema

de Controles Internos (SCI) e o processo decisório

O SCI pode ser entendido como a série de procedimentos padronizados

existentes na empresa que visam a controlar suas atividades, tornando-as

rastreáveis e reproduzíveis, de forma a que existam

informações úteis, oportunas e fidedignas sobre

sua execução, tornando mais seguras e eficientes as

decisões do corpo diretivo.

Assim, o

SCI, para ser uma base sobre a qual se sustente o processo de tomada de

decisões da organização, tem a missão de efetuar

o acompanhamento do fluxo dos recursos, sua utilização,

registrando os eventos realizados e provendo os meios para a detecção

de situações indesejáveis e a oportuna correção

dos procedimentos.

Em suma, o termo Sistema de Controles Internos (SCI)

representa o conjunto de todos os controles levados a efeito dentro

da organização, os quais atuam de forma harmônica

e sincronizada no sentido de assegurar a efetividade de normas e

manuais de procedimentos, assegurando seu cumprimento por parte

dos funcionários.

Pela sua

natureza, o SCI assume um papel de fundamental importância pois

é o maior gerador do mais importante subsídio ao processo

de tomada de decisões: a informação.

Como observado por Nascimento e Reginato, a informação é

a matéria-prima do processo decisório, e sendo esse processo

uma definição da situação futura da empresa,

precisa encontrar-se alicerçado de forma mais fiel possível

na situação presente. A solidez da decisão encontra-se

alicerçada na robustez

do SCI.

Como

responsável pela reunião, organização

e apresentação das informações necessárias

à tomada de decisões, o SCI assume grande responsabilidade

pela qualidade e acurácia das decisões tomadas, devendo

ser assegurado que no Sistema encontra-se refletida, da forma mais

primorosa, a realidade da empresa. Uma decisão apoiada em dados

fidedignos será, por certo, mais adequada do que aquela tomada

com base em dados inadequados.

Tela 8

Documento sem título

Sistema

de Controles Internos e o modelo de gestão

Uma importante

variável a ser examinada quando do estudo de Sistemas de Controles

Internos é a relação que se estabelece entre o SCI

e o modelo de gestão adotado pela empresa. De

fato, o SCI depende profundamente da qualidade desse modelo, pois está

calcado na cultura da empresa, suas crenças e seus valores vividos,

os quais, por sua vez, se refletem na solidez e fidedignidade do SCI.

A existência de um modelo de governança de bom design

tem a virtude de auxiliar a formulação e implementação

do SCI. Isso ocorre porque um bom modelo de governança arregimenta

bons gestores e assegura a implementação de boas práticas,

propiciando o surgimento de uma cultura organizacional favorável

ao desenvolvimento e adequada aplicação das rotinas

que caracterizam um SCI sólido.

Por

outro lado, se o modelo de governança praticado não

for conveniente, o SCI pode vir a ter suas atividades distorcidas

ou mesmo prejudicadas, o que lhe dificultará, se não

impedir completamente, sua eficácia.

Dessa maneira,

é de se observar que o desenvolvimento de um SCI deve ocorrer de

forma concomitante ao desenvolvimento de um modelo de gestão adequado,

onde se encontre assegurado o apoio do mais alto nível administrativo

às suas atividades e atribuições.

Tela 9

Documento sem título

Formatação

do SCI

A adequada

formatação do SCI também é ingrediente necessário

ao sucesso de suas atividades. Registre-se que não existe

um formato padrão para a formulação e implementação

de tal sistema. Como já dissemos anteriormente, é necessário

que exista uma harmonia entre o SCI a ser implantado e o modelo de gestão,

assim como a alta administração tem que defender uma política

que seja favorável ao desenvolvimento do SCI.

Isso posto,

é de se considerar que há a necessidade de delineamento

e padronização dos procedimentos que serão adotados,

de conformidade com o ambiente em que o SCI será inserido, não

apenas em termos de modelo de gestão, mas também do ambiente

operacional (clientes, fornecedores, concorrentes, mercado). Essas variáveis

devem ser estudadas de forma a definir:

•

as necessidades de monitoramento,

• a natureza dos processos a serem acompanhados,

• a formatação do fluxo de informações

a ser refletido nos demonstrativos emitidos.

Importante,

ainda, observar a necessidade do exame dos ciclos operacionais da empresa

(vendas, compras, patrimônio, recursos humanos e sistemas de informações).

O resultado de tal análise, por sua vez, possibilitará avaliar

as necessidades físicas, operacionais, tecnológicas e de

recursos humanos a serem alocados. Preferencialmente, o delineamento do

Sistema deve ocorrer em concordância com o organograma praticado

pela empresa, de forma a respeitar seus aspectos organizacionais.

Tela 10

Documento sem título

3.

Princípios de controle interno

Os princípios

de controle interno são formulações teóricas

cuja aplicação confere ao SCI robustez em sua metodologia

de trabalho, e em consequência robustez aos seus resultados. De

fato, não se pode afirmar que já exista uma doutrina acadêmica

que os padronize. Contudo, as evidências empíricas têm

permitido que venham sendo emitidas várias opiniões abalizadas.

Logo a seguir teremos

a oportunidade de examinar alguns deles, considerando uma listagem mínima

de princípios de controle interno de uma organização.

Sua observância permite a redução dos riscos existentes.

A obediência

a esses princípios não assegura a ausência de irregularidades

na empresa, pois não seria possível formatar um sistema

de controles que afastasse tais possibilidades. A direção

da empresa deverá ponderar, para cada caso, o custo de implantar

e manter um procedimento de controle interno frente ao custo das fraudes

e erros que tal medida evitaria.

Vejamos a

seguir, cada um desses princípios.

Tela 11

Documento sem título

•

Rodízio de Funcionários

É

importante que os colaboradores sejam conduzidos a realizar um rodízio

das suas funções. Isto é, deve ser evitado que um

funcionário permaneça exercendo uma mesma função

por muito tempo.

A

experiência demonstra que a descoberta de desfalques é

mais comum quando do rodízio dos funcionários. Outra

prática recomendada é evitar que os funcionários

permaneçam trabalhando mesmo em períodos de férias.

Manter um funcionário por muito tempo em uma mesma função,

de fato, é expô-lo à oportunidade de realizar

atos inapropriados, os rodízios tornam maiores as possibilidades

de descoberta de erros e a adoção de medidas corretoras.

Tela 12

Documento sem título

•

Supervisão das Operações

Uma supervisão

adequada assegura que as tarefas estão sendo executadas conforme

o planejamento efetuado, o que aumenta as probabilidades de que sejam

atingidos os objetivos da organização.

A supervisão contribui, ainda, para reduzir a possibilidade

da ocorrência do mau uso do patrimônio da empresa (fraudes,

depredações).

A supervisão

deve ocorrer rotineiramente em todos os níveis hierárquicos

da empresa, incluindo os mais elevados, de forma a que toda a

administração tenha suas tarefas monitoradas. Recorde-se

que mesmo os diretores reportam seus resultados aos componentes

do conselho de administração.

Tela 13

Documento sem título

•

Estabelecimento de responsabilidade

As tarefas

devem ser atribuídas somente ao funcionário responsável

por sua execução.

A

adoção deste princípio estabelece padrões

que permitem mais facilmente monitorar os resultados e os fluxos

dos processos, possibilitando a apuração de responsabilidades

por erros e o reconhecimento do mérito para os acertos.

• Segregação

de funções

O princípio

da segregação de funções preconiza que, diante

de um processo de maior complexidade, as tarefas que o compõem

devem ser divididas por mais de um colaborador de forma que uma mesma

pessoa não seja responsável por muitas fases consecutivas,

o que aumentaria a probabilidade da ocorrência de erros e de seu

posterior encobrimento.

Um exemplo

- muito citado na administração pública brasileira

como ensinamento - é o do adágio que recomenda que quem

precisa não compra; quem compra não recebe; quem recebe

não paga; e quem paga, não usa!

• Autorização

de Transação

Todo e qualquer

pagamento só deve ser realizado após ser autorizado especificamente

pela pessoa a quem foi atribuída essa responsabilidade. Tal procedimento

tem o potencial de prevenir fraudes e outras irregularidades.

Tela 14

Documento sem título

•

Procedimentos documentados

A padronização dos procedimentos

e o fluxo dos processos devem ser formalizados em documentação

própria, incluindo, quando for o caso, as rotinas de registro

das transações. A ausência de documentação

facilita a ocorrência de condutas inadequadas.

• Verificação independente

Periodicamente, as rotinas padronizadas devem

ser objeto de revisão efetuada por órgão

independente à empresa, devendo os problemas serem relatados

aos seus órgãos de governança.

• Controles Físicos

Toda

empresa deve dispor de dispositivos físicos de controle,

que permitam a realização de procedimentos de forma

mais ou menos automática. Entre esses dispositivos, encontram-se:

câmeras de vigilância, cofres, máquinas registradoras,

alarmes, chaves magnéticas de acesso, programas antivírus,

ponto eletrônico, senhas para acesso a sistemas corporativos,

entre outras possibilidades.

Tela 15

Documento sem título

4.

Sistemas de controles internos: ciclos operacionais e obrigatoriedade

Conforme já observado no presente Módulo,

controles internos e sistema de controles internos (SCI) não são

a mesma coisa. Em verdade, o SCI é bem mais abrangente, pois representa

o conjunto de todos os controles internos que verificam transversalmente

todas as atividades de uma empresa. A correta implantação

de um SCI exige um conhecimento de todas as suas atividades de forma sistêmica,

o que só é possível quando se examina a empresa pelo

ponto de vista de seus ciclos operacionais.

Quanto à

determinação de quais são os ciclos operacionais

existentes esses variam conforme a multiplicidade das tarefas, da cultura

organizacional e do modelo de gestão adotado. Contudo algumas generalizações

podem ser feitas, e para os fins de nosso curso, será adotada a

classificação de Nascimento e Reginato, a qual destaca as

principais atividades compondo 5 ciclos operacionais,

a saber:

Tela 16

Documento sem título

Quanto ao estabelecimento de responsabilidades,

deverão ser formalmente definidos os responsáveis para

o(a):

1. estabelecimento

de critérios e responsabilidades da política de vendas;

2. preparação e atualização de tabelas

de preços;

3. estabelecimento de limites de crédito, políticas:

de concessão de prazos e de custos de financiamento para vendas

a prazo;

4. concessão de descontos;

5. aprovação de devoluções; e

6. registro de perdas e baixa contábil de títulos incobráveis.

De forma específica quanto aos procedimentos,

deverão ser formalmente estabelecidas normas de comportamento

e de atribuição de responsabilidades quanto a:

1. cadastramento

de pedidos;

2. baixa de pedidos de vendas canceladas;

3. alteração de pedidos;

4. saídas de estoque para entregas;

5. registros fiscais e contábeis; e

6. recebimento de valores.

a)

Ciclo de vendas – contas a receber – recebimentos

Os controles

internos do ciclo operacional de vendas abrangem todas

as tarefas relacionadas a essa importante atividade. Devem ser moldados

de forma a assegurar o cumprimento das políticas estabelecidas

no planejamento da empresa, priorizando a proteção dos ativos

contra erros e fraudes. Esses controles devem se estender desde a inicial

fase de negociação até a contabilização

do efetivo pagamento.

Entre

os princípios de controle interno envolvidos, destacam-se:

Quanto ao estabelecimento de responsabilidades,

deverão ser formalmente definidos os responsáveis para

o(a):

1. estabelecimento

de critérios e responsabilidades da política de vendas;

2. preparação e atualização de tabelas

de preços;

3. estabelecimento de limites de crédito, políticas:

de concessão de prazos e de custos de financiamento para vendas

a prazo;

4. concessão de descontos;

5. aprovação de devoluções; e

6. registro de perdas e baixa contábil de títulos incobráveis.

De forma específica quanto aos procedimentos,

deverão ser formalmente estabelecidas normas de comportamento

e de atribuição de responsabilidades quanto a:

1. cadastramento

de pedidos;

2. baixa de pedidos de vendas canceladas;

3. alteração de pedidos;

4. saídas de estoque para entregas;

5. registros fiscais e contábeis; e

6. recebimento de valores.

Tela 17

Documento sem título

As normas de aprovação encontram

abrigo nos princípios do estabelecimento de responsabilidades,

segregação de funções e de autorização

de transação - visam assegurar que a pessoa que decide

acerca de algum procedimento que conduzirá a uma aquisição

encontra-se tecnicamente qualificada para tanto, bem como permitir

que as compras sejam de fácil rastreamento e responsabilização.

Dessa forma, é recomendável que sejam previamente submetidos

a procedimento de aprovação, as seguintes tarefas:

1. decisão

de necessidade de comprar;

2. aprovar as condições da compra (preço, prazo

de pagamento e de entrega);

3. assinatura de contratos com fornecedores e prestadores de serviços;

e

4. pagamentos a fornecedores.

As normas que documentam os procedimentos operacionais

de compra devem ter o foco em garantir a integridade dos registros

contábeis e a rastreabilidade de cada ato, devendo abranger

os seguintes procedimentos:

1. aprovação

prévia para realização de compras (normalmente

associada a uma escala de valores em dinheiro);

2. número mínimo de diferentes cotações

de preços (também normalmente associada a uma escala

de valores em dinheiro);

3. situações em que deva ocorrer rodízio de fornecedores;

4. entrada, conferência e recebimento de bens adquiridos ou

prestação de serviços;

5. registro contábil de contas a pagar; e

6. registro contábil de pagamentos e baixa de valores a pagar.

A área de compras é, tradicionalmente, um foco

de conflitos de interesses dentro das empresas. Assim, recomenda-se

a existência, no código de conduta dos funcionários,

de forma expressa, de procedimentos padronizados que estabeleçam

parâmetros éticos especificamente sobre:

1. limites

de valor para recebimentos de presentes/cortesias de fornecedores;

2. critérios claros para reuniões informais, fora do

ambiente de trabalho, envolvendo funcionários e representantes

de fornecedores; e

3. regras claras, indicando número mínimo de participantes,

de participação de funcionários em reuniões

de negociação junto a fornecedores.

b)

Ciclo de compras – contas a pagar – pagamentos

O monitoramento

e controle do ciclo operacional de compras – contas

a pagar – pagamentos deverá incluir

todos os gastos da empresa. Tal obrigatoriedade encontra-se vinculada

à necessidade do mais estrito controle sobre os desembolsos de

recursos financeiros, assunto sempre dos mais sensíveis. Os procedimentos

de controle não deverão se concentrar apenas na prevenção

de fraudes, mas também avaliar a existência de dispêndios

desnecessários e de erros operacionais.

Entre

os princípios de controle interno facilmente observáveis

encontram-se: estabelecimento de responsabilidade, autorização

de transação, procedimentos documentados e segregação

de funções.

É

de se destacar, também, a necessidade da existência

de três tipos de normas, as quais podem ser enumeradas como:

As normas de aprovação encontram

abrigo nos princípios do estabelecimento de responsabilidades,

segregação de funções e de autorização

de transação - visam assegurar que a pessoa que decide

acerca de algum procedimento que conduzirá a uma aquisição

encontra-se tecnicamente qualificada para tanto, bem como permitir

que as compras sejam de fácil rastreamento e responsabilização.

Dessa forma, é recomendável que sejam previamente submetidos

a procedimento de aprovação, as seguintes tarefas:

1. decisão

de necessidade de comprar;

2. aprovar as condições da compra (preço, prazo

de pagamento e de entrega);

3. assinatura de contratos com fornecedores e prestadores de serviços;

e

4. pagamentos a fornecedores.

As normas que documentam os procedimentos operacionais

de compra devem ter o foco em garantir a integridade dos registros

contábeis e a rastreabilidade de cada ato, devendo abranger

os seguintes procedimentos:

1. aprovação

prévia para realização de compras (normalmente

associada a uma escala de valores em dinheiro);

2. número mínimo de diferentes cotações

de preços (também normalmente associada a uma escala

de valores em dinheiro);

3. situações em que deva ocorrer rodízio de fornecedores;

4. entrada, conferência e recebimento de bens adquiridos ou

prestação de serviços;

5. registro contábil de contas a pagar; e

6. registro contábil de pagamentos e baixa de valores a pagar.

A área de compras é, tradicionalmente, um foco

de conflitos de interesses dentro das empresas. Assim, recomenda-se

a existência, no código de conduta dos funcionários,

de forma expressa, de procedimentos padronizados que estabeleçam

parâmetros éticos especificamente sobre:

1. limites

de valor para recebimentos de presentes/cortesias de fornecedores;

2. critérios claros para reuniões informais, fora do

ambiente de trabalho, envolvendo funcionários e representantes

de fornecedores; e

3. regras claras, indicando número mínimo de participantes,

de participação de funcionários em reuniões

de negociação junto a fornecedores.

Tela 18

Documento sem título

Os procedimentos de aprovação

no ciclo de recursos humanos devem dispor de normas documentadas que

definam claramente o conjunto de atribuições de cada

um dos colaboradores, visando identificação de responsabilidades

e níveis individuais de autoridade, assim como a inclusão

de normas para:

1. contratação

e definição de salário inicial;

2. concessão de promoções e aumentos salariais;

3. controle de assiduidade, abonos de faltas e atrasos;

4. transferências internas de pessoal;

5. controle de horas trabalhadas, aprovação de horas-extras

ou acúmulo de banco de horas; e

6. pagamento de adiantamentos, salários, férias, décimo-terceiros

e outras retribuições pecuniárias.

O ciclo de recursos humanos também deverá dispor

de normas padronizadas para procedimentos de natureza operacional,

cujos controles devem também ter o foco na prevenção

e detecção de erros e fraudes, bem como a identificação

de relacionamentos interpessoais entre funcionários, a incluir

as seguintes rotinas:

1. cadastros

dos funcionários;

2. folha de pagamento e controle de frequência;

3. conferência e registro de atestados;

4. cálculo de férias e rescisões;

5. obrigações acessórias (sindicatos, governo,

etc.); e

6. entrevistas de admissão e de desligamento de colaboradores.

c)

Ciclo de recursos humanos

O ciclo operacional

que envolve a gestão de recursos humanos deve

dispor de controles internos que, de modo documentado, incluam todas as

fases da gestão, incluindo a identificação da necessidade

de contratação até o encerramento dos contratos de

trabalho.

Os procedimentos de aprovação

no ciclo de recursos humanos devem dispor de normas documentadas que

definam claramente o conjunto de atribuições de cada

um dos colaboradores, visando identificação de responsabilidades

e níveis individuais de autoridade, assim como a inclusão

de normas para:

1. contratação

e definição de salário inicial;

2. concessão de promoções e aumentos salariais;

3. controle de assiduidade, abonos de faltas e atrasos;

4. transferências internas de pessoal;

5. controle de horas trabalhadas, aprovação de horas-extras

ou acúmulo de banco de horas; e

6. pagamento de adiantamentos, salários, férias, décimo-terceiros

e outras retribuições pecuniárias.

O ciclo de recursos humanos também deverá dispor

de normas padronizadas para procedimentos de natureza operacional,

cujos controles devem também ter o foco na prevenção

e detecção de erros e fraudes, bem como a identificação

de relacionamentos interpessoais entre funcionários, a incluir

as seguintes rotinas:

1. cadastros

dos funcionários;

2. folha de pagamento e controle de frequência;

3. conferência e registro de atestados;

4. cálculo de férias e rescisões;

5. obrigações acessórias (sindicatos, governo,

etc.); e

6. entrevistas de admissão e de desligamento de colaboradores.

Tela 19

Documento sem título

d)

Ciclo de atividades de produção

O ciclo

de produção também deve ser aquinhoado com

os correspondentes controles internos inerentes às suas atividades,

com o objetivo de prevenir o uso inapropriado de insumos, estendendo-se

da proteção inclusive física dos mesmos e o necessário

monitoramento do processo de produção. Para tanto devem

abarcar todas as fases: requisição de produtos ao almoxarifado,

todas as tarefas incluídas na produção até

o momento em que os produtos encontram-se completamente confeccionados

e a sua estocagem.

Dessa

forma, os principais controles são:

1.

aprovações de requisições de materiais

ao almoxarifado;

2. baixas de materiais de itens enviados à produção

no controle de estoques;

3. controles de acesso a áreas de estocagem;

4. abertura e acompanhamento de ordens de produção;

5. encerramento e custeamento de ordens de produção

finalizadas;

6. relatórios de produção, incluindo indicação

de perdas ocorridas;

7. relatórios de estoques de sucatas;

8. apuração de vendas de sucatas e outros resíduos;

9. relatórios de indicação de produtividade

da mão de obra; e

10. controles de estoques.

Tela 20

Documento sem título

e)

Ciclo de controle dos ativos fixos

O último

dos grandes ciclos de controle destaca o controle dos ativos fixos

da empresa. Tais controles visam a salvaguardar a integridades

dos mesmos contra quaisquer eventos (incêndios, roubos, desvios),

assim como assegurar que o seu uso ocorrerá exclusivamente no interesse

da empresa.

Para tanto,

devem existir, entre outros, os seguintes controles:

1. cadastro

geral de controle dos ativos fixos, com identificação

individual dos itens por intermédio de afixação

de placa contendo o número de controle do ativo;

2. identificação dos responsáveis pela guarda e

uso dos ativos, com aceitação de “termo de responsabilidade”

pelo uso e guarda de cada item;

3. emissão de normas formais para uso de ativos fora das instalações

da empresa;

4. normas formais para transferência de ativos entre setores da

empresa;

5. normas formais para inspeção e manutenção

de ativos;

6. procedimentos formais para baixa de bens por quebra ou obsolescência;

7. procedimentos formais para vendas de bens do ativo imobilizado;

8. normas formais para realização de inventários

físicos;

9. normas formais para emissão de relatórios de conferências

de patrimônio.

De forma

complementar, de modo a assegurar que os bens da empresa serão

utilizados de forma adequada, é conveniente que seja incluído,

em manual de conduta dos colaboradores:

1. proibição de uso de veículos para fins particulares;

2. restrições quanto ao uso de celulares para fins

particulares;

3. restrições de uso de internet para fins particulares.

Tela 21

Documento sem título

Há

de se registrar, mais uma vez, que os controles internos somente serão

úteis aos processos de governança e de tomada de decisões

de uma empresa se forem consistentes (se realmente refletirem

a realidade) e oportunos (se forem apresentados em momento

adequado).

Dessa forma, o gestor de compliance de uma empresa deverá

envidar esforços no sentido de que os controles gerem informações

confiáveis e tempestivas, analisando os riscos existentes

e aperfeiçoando procedimentos. Mais ainda, o próprio

sistema de controles internos deve ser permanentemente monitorado

e revisado de forma periódica, assim como devem ser tomadas

as providências necessárias a que ocorra o rodízio

de funcionários, a segregação de funções.

É

de se destacar, ainda, que o próprio Banco Central do Brasil, reconhecendo

a importância de controles internos bem geridos, emitiu a Resolução

2.554/98 na qual torna obrigatória, para as instituições

que necessitam de sua autorização para o funcionamento,

a existência de um Sistema de controles internos.

Essa Resolução

determina, já em seu Artigo 2º, que todos os funcionários

devem ter acesso às disposições desse controle, o

qual deve assegurar que seja do conhecimento geral as responsabilidades

de cada um dos níveis da organização, bem como a

respectiva função de cada um nos processos desenvolvidos.

Prevê

a norma (incisos de I a VII, Art. 2º) que exista definição

de responsabilidades, segregação de funções,

avaliação de riscos internos e externos e contínua

reavaliação, o acompanhamento sistemático das atividades

e a aplicação periódica de testes de segurança.

Disciplina

a norma (§§ de 1º a 3º, Art. 2º) que os controles

sejam periodicamente revisados e atualizados, sendo objeto de exame por

parte de auditoria interna, em unidade específica da organização,

ou por órgão de auditoria independente. Em qualquer dos

casos, a instância de auditoria responsável deverá

reportar suas conclusões diretamente ao conselho de administração,

ou na falta desse, à diretoria da instituição.

Tela 22

Unidade 01 - Matemática Básica

RESOLUÇÃO

Nº 2.554

DE 24 DE SETEMBRO DE 1998

Dispõe

sobre a implantação e implementação de sistema

de controles internos.

O Banco Central do

Brasil, na forma do artigo 9º da Lei nº 4.595, de 31 de dezembro

de 1964, torna público que o Conselho Monetário Nacional,

em sessão realizada em 24 de setembro de 1998, tendo em vista o

disposto no artigo 4º, inciso VIII, da referida Lei, nos artigos

9º e 10º da Lei nº 4.728, de 14 de julho de 1965, e na

Lei nº 6.099, de 12 de setembro de 1974, com as alterações

introduzidas pela Lei nº 7.132, de 26 de outubro de 1983,

RESOLVEU:

Art. 1º - Determinar às instituições financeiras

e demais instituições autorizadas a funcionar pelo Banco

Central do Brasil à implantação e à implementação

de controles internos voltados para as atividades por elas desenvolvidas,

seus sistemas de informações financeiras, operacionais e

gerenciais e o cumprimento das normas legais e regulamentares a elas aplicáveis.

Parágrafo 1º - Os controles internos, independentemente do

porte da instituição devem ser efetivos e consistentes com

a natureza, complexidade e risco das operações por ela realizadas.

Parágrafo 2º - São de responsabilidade da diretoria

da instituição:

I A implantação e a implementação de uma estrutura

de controles internos efetiva mediante a definição de atividades

de controle para todos os níveis de negócios da instituição.

II O estabelecimento dos objetivos e procedimentos pertinentes aos mesmos.

III A verificação sistemática da adoção

e do cumprimento dos procedimentos definidos em função do

disposto no inciso II.

Art. 2º - Os controles internos, cujas disposições

devem ser acessíveis a todos os funcionários da instituição

de forma a assegurar sejam conhecidas a respectiva função

no processo e as responsabilidades atribuídas aos diversos níveis

da organização, devem prever:

I A definição de responsabilidades dentro da instituição.

II A segregação das atividades atribuídas aos integrantes

da instituição de forma a que seja evitado o conflito de

interesses, bem como meios de minimizar e monitorar adequadamente áreas

identificadas como de potencial conflito da espécie.

III Meios de identificar e avaliar fatores internos e externos que possam

afetar adversamente à realização dos objetivos da

instituição.

IV A existência de canais de comunicação que assegurem

aos funcionários, segundo o correspondente nível de atuação,

o acesso a confiáveis, tempestivas e compreensíveis informações

consideradas relevantes para suas tarefas e responsabilidades.

V A contínua avaliação dos diversos riscos associados

às atividades da instituição.

VI O acompanhamento sistemático das atividades desenvolvidas, de

forma a que se possa avaliar se os objetivos da instituição

estão sendo alcançados, se os limites estabelecidos e as

leis e regulamentos aplicáveis estão sendo cumpridos, bem

como a assegurar que quaisquer desvios possam ser prontamente corrigidos.

VII A existência de testes periódicos de segurança

para os sistemas de informações, em especial para os mantidos

em meio eletrônico.

Parágrafo 1º - Os controles internos devem ser periodicamente

revisados e atualizados, de forma a que sejam a eles incorporadas medidas

relacionadas a riscos novos ou anteriormente não abordados.

Parágrafo 2º - A atividade de auditoria interna deve fazer

parte do sistema de controles internos.

Parágrafo 3º - A atividade de que trata o Parágrafo

2º, quando não executada por unidade específica da

própria instituição ou de instituição

integrante do mesmo conglomerado financeiro, poderá ser exercida.

I Por auditor independente devidamente registrado na Comissão de

Valores Mobiliários - CVM, desde que não aquele responsável

pela auditoria das demonstrações financeiras.

II Pela auditoria da entidade ou associação de classe ou

de órgão central a que filiada a instituição.

III Por auditoria de entidade ou associação de classe de

outras instituições autorizadas a funcionar pelo Banco Central,

mediante convênio, previamente aprovado por este, firmado entre

a entidade a que filiada a instituição e a entidade prestadora

do serviço.

Parágrafo 4º - No caso de a atividade de auditoria interna

ser exercida por unidade própria, deverá essa estar diretamente

subordinada ao conselho de administração ou, na falta desse,

à diretoria da instituição.

Parágrafo 5º - No caso de a atividade de auditoria interna

ser exercida segundo uma das faculdades estabelecidas no Parágrafo

3º, deverá o responsável por sua execução

reportar-se diretamente ao conselho de administração ou,

na falta desse, à diretoria da instituição.

Parágrafo 6º - As faculdades estabelecidas no Parágrafo

3º, incisos II e III, somente poderão ser exercidas por cooperativas

de crédito e por sociedades corretoras de títulos e valores

mobiliários, sociedades corretoras de câmbio e sociedades

distribuidoras de títulos e valores mobiliários não

integrantes de conglomerados financeiros.

Art. 3º - O acompanhamento sistemático das atividades relacionadas

com o sistema de controles internos deve ser objeto de relatórios,

no mínimo semestrais, contendo:

I As conclusões dos exames efetuados.

II As recomendações a respeito de eventuais deficiências,

com o estabelecimento de cronograma de saneamento das mesmas, quando for

o caso.

III A manifestação dos responsáveis pelas correspondentes

áreas à respeito das deficiências encontradas em verificações

anteriores e das medidas efetivamente adotadas para saná-las.

Parágrafo Único As conclusões, recomendações

e manifestação referidas nos incisos I, II e III deste artigo:

I Devem ser submetidas ao conselho de administração ou,

na falta desse, à diretoria, bem como à auditoria externa

da instituição.

II Devem permanecer à disposição do Banco Central

do Brasil pelo prazo de 5 (cinco) anos.

Art. 4º - Incumbe à diretoria da instituição,

além das responsabilidades enumeradas no artigo 1º, Parágrafo

2º, a promoção de elevados padrões éticos

e de integridade e de uma cultura organizacional que demonstre e enfatize,

a todos os funcionários, a importância dos controles internos

e o papel de cada um no processo.

Art. 5º - O sistema de controles internos deverá estar implementado

até 31 de dezembro de 1999, com a observância do seguinte

cronograma:

I Definição das estruturas internas que tornarão

efetivos a implantação e o acompanhamento correspondentes

até 31 de janeiro de 1999.

II Definição e disponibilização dos procedimentos

pertinentes até 30 de junho de 1999.

Parágrafo Único A auditoria externa da instituição

deve fazer menção específica, em seus pareceres,

à observância do cronograma estabelecido neste artigo.

Art. 6º - Fica o Banco Central do Brasil autorizado a:

I Determinar a adoção de controles adicionais nos casos

em que constatada inadequação dos controles implementados

pela instituição.

II Imputar limites operacionais mais restritivos à instituição

que deixe de observar determinação nos termos do inciso

I no prazo para tanto estabelecido.

III Baixar as normas e adotar as medidas julgadas necessárias à

execução do disposto nesta Resolução, incluindo

a alteração do cronograma referido no artigo 5º.

Art. 7º - Esta Resolução entra em vigor na data de

sua publicação.

Brasília,

24 de setembro de 1998.

GUSTAVO H. B. FRANCO

Presidente

Às

questões dos conflitos de interesses foram contrapostos sistemas

de governança corporativa que se utilizam de sistemas de controles

internos como subsídio para o processo de gestão e de tomada

de decisões. Um sistema de controles internos torna possível

o monitoramento dos processos, analisando-os, aperfeiçoando-os

e corrigindo-os de possíveis desvios e, de forma geral, alinhando-os

aos objetivos estabelecidos pelo Conselho de Administração

e por seus principais dirigentes executivos. Uma missão básica

desse sistema é a de estabelecer o confronto entre os objetivos

estabelecidos e os resultados efetivamente alcançados, tornando

possível ao Conselho de Administração monitorar os

resultados e à gerência efetuar correções que

permitam a otimização do desempenho.

O Sistema

de Controles Internos, para bem desempenhar sua missão, encontra-se

dependente da qualidade da informação contábil disponibilizada,

a qual deve se caracterizar por sua Relevância, Confiabilidade,

Comparabilidade e Materialidade. Ao dispor desses atributos, as informações

apresentadas tornam o sistema de controles internos uma plataforma eficiente.

Cabe ao sistema de controles internos planejar e normatizar as rotinas,

evitando a ocorrência de erros não detectáveis, o

cometimento de fraudes ou mesmo o uso inapropriado do patrimônio

da organização. Em resumo, o sistema de controles internos

cumpre as seguintes funções básicas:

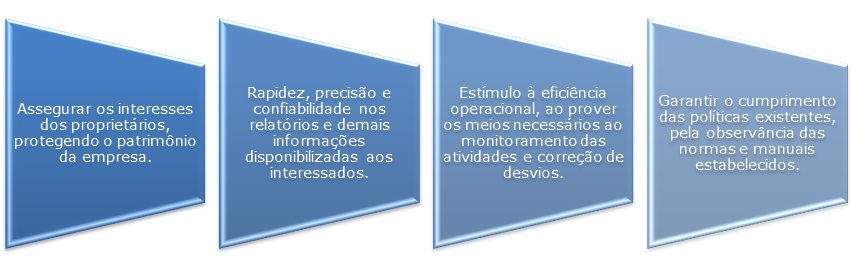

Assegurar

os interesses dos proprietários, protegendo o patrimônio

da empresa;

Rapidez,

precisão e confiabilidade nos relatórios e demais informações

disponibilizadas aos interessados;

Estímulo

à eficiência operacional, ao prover os meios necessários

ao monitoramento das atividades e correção de desvios;

e

Garantir

o cumprimento das políticas existentes, pela observância

das normas e manuais estabelecidos.

Tela 24

Documento sem título

O

funcionamento das organizações pode ser abstraído

como um conjunto de processos, controlar, portanto, significa ter o pleno

domínio sobre os detalhes daquele conjunto de processos. Assim,

o Sistema de Controles Internos (SCI) representa o conjunto de todos os

controles levados a efeito dentro da organização, os quais

atuam de forma harmônica e sincronizada no sentido de assegurar

a efetividade de normas e manuais de procedimentos.

Os princípios

de controle interno são formulações teóricas

cuja aplicação confere ao SCI robustez em sua metodologia

de trabalho, e em consequência robustez aos seus resultados. Alguns

dos principais princípios de controles internos são: Rodízio

de Funcionários, Supervisão das Operações,

Estabelecimento de Responsabilidades, Segregação de funções,

Autorização de Transação, Procedimentos Documentados,

Verificação independente e Controles Físicos.

O SCI representa

o conjunto de todos os controles internos que verificam os ciclos operacionais

existentes, os quais podem ser organizados em:

vendas

– contas a receber – recebimentos;

compras

– contas a pagar – pagamentos;

recursos

humanos;

atividades

de produção; e

controle

dos ativos fixos.

O Banco Central

do Brasil emitiu a Resolução 2.554/98 na qual torna obrigatória

a existência de um Sistema de controles internos para as instituições

financeiras, o qual deve assegurar que seja do conhecimento geral as responsabilidades

de cada um dos níveis da organização, bem como a

respectiva função de cada um nos processos desenvolvidos.

Prevê, também, que exista definição de responsabilidades,

segregação de funções, avaliação

de riscos internos e externos e contínua reavaliação,

o acompanhamento sistemático das atividades e a aplicação

periódica de testes de segurança. Os controles devem ser

periodicamente revisados e atualizados, sendo objeto de exame por parte

de auditoria, cujas conclusões devem ser reportadas diretamente

ao conselho de administração, ou na falta desse, à

diretoria da instituição.

Unidade 3

Módulo 2

Tela 25

Documento sem título

O conteúdo do presente módulo tem por base

a monografia “Os Princípios de Basiléia e as Normas

Brasileiras”. Monografia. FGV-Brasília. Brasília,

2004, p. 8-18, com algumas atualizações possibilitadas

com consulta ao documento “Princípios Fundamentais para

uma Supervisão Bancária Efetiva”, tradução

livre de Thais Scattolini Lorena Lungov do documento “Core Principles

for Effective Banking Supervision” (versão 2006). A tradução

encontra-se disponível em http://www.bcb.gov.br/fis/supervisao/docs/CorePrinciplesTraducao2006.pdf.

Uma versão mais atualizada (dezembro de 2011) pode ser obtida

por meio de acesso ao sítio eletrônico http://www.bis.org/publ/bcbs213.pdf.

Uma tradução livre de Alcir Martins de Almeida está

disponível para consulta no material complementar desta disciplina.

Dicionário Oboé de Finanças

FREITAS, Newton. Dicionário de Finanças.

Fortaleza: ABC Editora, 2002. p. 15-16

Compreender

a essência daquilo que se convencionou chamar “Acordo de Basileia”

exige, preliminarmente, o estudo do processo que veio a resultar em decisão

dos Órgãos supervisores de 10 (G-10) das principais economias

do mundo (Canadá, França, Alemanha, Itália, Japão,

Países Baixos – Bélgica, Holanda e Luxemburgo -, Suécia,

Suíça, Reino Unido e os Estados Unidos) de criar novos parâmetros

para a supervisão das Instituições Financeiras.

De fato,

como registrado no Dicionário

Oboé de Finanças, o Comitê da Basileia para

a Supervisão Bancária foi criado em 1975, tendo definido

25 Princípios Fundamentais, recomendados para diminuição

de riscos nos sistemas financeiros.

Entre esses

25 Princípios, 10 (dez) cuidam de requisitos mínimos e normas

prudenciais, originalmente formatados para a atividade bancária,

mas cuja doutrina vem sendo difundida em todo o mercado financeiro, já

tendo sido usados pelo FMI e pelo Banco Mundial no contexto do Programa

de Verificação do Setor Financeiro.

Dessa forma,

o objetivo deste Módulo é o de apresentar esses Princípios,

sua origem, doutrina e aplicação, pela sua grande importância

para as atividades de Compliance.

O conteúdo do presente módulo tem por base

a monografia “Os Princípios de Basiléia e as Normas

Brasileiras”. Monografia. FGV-Brasília. Brasília,

2004, p. 8-18, com algumas atualizações possibilitadas

com consulta ao documento “Princípios Fundamentais para

uma Supervisão Bancária Efetiva”, tradução

livre de Thais Scattolini Lorena Lungov do documento “Core Principles

for Effective Banking Supervision” (versão 2006). A tradução

encontra-se disponível em http://www.bcb.gov.br/fis/supervisao/docs/CorePrinciplesTraducao2006.pdf.

Uma versão mais atualizada (dezembro de 2011) pode ser obtida

por meio de acesso ao sítio eletrônico http://www.bis.org/publ/bcbs213.pdf.

Uma tradução livre de Alcir Martins de Almeida está

disponível para consulta no material complementar desta disciplina.

Dicionário Oboé de Finanças

FREITAS, Newton. Dicionário de Finanças.

Fortaleza: ABC Editora, 2002. p. 15-16

Tela 26

Documento sem título

O grupo dos dez, ou G-10, refere-se a um grupo de países que

criaram os Acordos Gerais de Empréstimo em 1962 (General Arrangements

to Borrow-GAB). Formado por Bélgica, Canadá, Estados

Unidos, França, Holanda, Itália, Japão, Reino

Unido, Suíça e mais os Bancos Centrais de Alemanha e

Suécia. Por esse acordo, esses países concordaram na

criação de condições especiais para realização

de empréstimos.

1.

O Comitê de Basileia

A globalização

econômica (consequência da evolução da Tecnologia

da Informação e do desenvolvimento de novas ferramentas

de gestão de recursos no mercado financeiro) transformou profundamente

o mercado financeiro internacional, que passou a ser

caracterizado por:

a) aumento dos fluxos internacionais de capitais;

b) incremento da interdependência dos mercados nacionais;

c) inovação contínua na área financeira;

e

d) inovação tecnológica permanente.

Cientes dessa

nova realidade, os órgãos supervisores dos países

do G-10

formaram , em 1974, o Comitê de Basileia. A criação

do Comitê visava à melhoria na qualidade da supervisão

bancária, por intermédio da criação e/ou aperfeiçoamento

de metodologias e ferramentas de supervisão, tudo em resposta à

agilidade da nova estrutura de gestão financeira.

Esse esforço

apresentou seus primeiros resultados quando da publicação

– em 1975 – do “Concordat” (que veio a ser revisado

em 1981). Resumidamente, esse documento indicava a necessidade da criação

de instrumentos para:

O grupo dos dez, ou G-10, refere-se a um grupo de países que

criaram os Acordos Gerais de Empréstimo em 1962 (General Arrangements

to Borrow-GAB). Formado por Bélgica, Canadá, Estados

Unidos, França, Holanda, Itália, Japão, Reino

Unido, Suíça e mais os Bancos Centrais de Alemanha e

Suécia. Por esse acordo, esses países concordaram na

criação de condições especiais para realização

de empréstimos.

Tela 27

Documento sem título

ONO, Fábio Hideki. O Acordo de Basiléia, a Adequação

de Capital e a Implementação no Sistema Bancário

Brasileiro. Monografia. UNICAMP. Campinas, 2002., p.8. (disponível

em http://www.bibliotecadigital.unicamp.br/document/?code=000294967&opt=1).

Em

1981, quando da revisão do “Concordat”, inicia-se o

estabelecimento de Princípios de Consolidação

de balanços patrimoniais, dando origem à edição

de novo documento, assim resumido por ONO:

...estabelece maior responsabilidade às autoridades do país-sede

de bancos internacionalizados através, especialmente, de

balanços patrimoniais consolidados com a finalidade de melhor

avaliar o grau de exposição ao risco de concentração

de portfólio das instituições.

Com

respeito à supervisão internacional de filiais e

subsidiárias de bancos com atuação internacional,

o Comitê através do ´Concordat` determinou

que:

a)

A solvência de filiais é responsabilidade das autoridades

do país-sede da matriz;

b) A solvência de subsidiárias é de responsabilidade

conjunta das autoridades do país-sede da matriz (enquanto

grupo bancário) e do país hospedeiro;

c) A solvência de joint-ventures é responsabilidade

primária das autoridades do país onde ocorreu

a incorporação;

d) A supervisão de liquidez é de responsabilidade

da autoridade do país hospedeiro, no caso das filiais,

a liquidez deve ser tratada paralelamente pela autoridade do

país-sede da matriz.

Esse acordo,

e outros que se seguiram, passam a se sobrepor formando uma doutrina internacional,

consolidada pelo Comitê de Supervisão Bancária

da Basileia em um conjunto de “Princípios Essenciais”

(outras vezes denominados “Princípios Fundamentais”)

– que analisaremos na próxima seção –

e um compêndio de recomendações de livre adoção

por parte das diversas economias.

ONO, Fábio Hideki. O Acordo de Basiléia, a Adequação

de Capital e a Implementação no Sistema Bancário

Brasileiro. Monografia. UNICAMP. Campinas, 2002., p.8. (disponível

em http://www.bibliotecadigital.unicamp.br/document/?code=000294967&opt=1).

Tela 28

Documento sem título

Político-institucional - a eficácia da supervisão

bancária presume a existência de clara atribuição

de objetivos e de responsabilidades das partes envolvidas –

incluindo as inter-relações de caráter internacional

-, bem como a provisão de recursos (materiais, humanos e tecnológicos)

adequados.

Jurídico – outra precondição é

a existência de um conjunto de normas legais, normatizando adequadamente

as interações entre os agentes (usuários, agentes

financeiros e autoridade supervisora). A existência de tais

diplomas legais propicia ao sistema possibilidades efetivas de verificação

dos atos levados a efeito, examinados à luz de sua conformidade

aos objetivos de segurança e solidez do sistema financeiro.

Confidencialidade e intercâmbio de informações

– preocupação permanente quanto à confidencialidade

das informações deve permanecer, visando à preservação

da privacidade dos usuários. Todavia, em circunstâncias

específicas devidamente reguladas, deve-se garantir a possibilidade

de troca de informações entre autoridades supervisoras,

a fim de prevenir a utilização dos mercados financeiros

para a consecução de crimes.

Independência – como garantia da isenção

e imparcialidade do ente supervisor, devem ser tomadas as medidas

cautelares necessárias a que seja assegurada a independência

da autoridade supervisora.

Os Princípios de Basiléia vêm sendo periodicamente

revisados pelo Comitê. A versão mais atualizada (Dezembro

de 2011), em inglês, pode ser encontrada em http://www.bis.org/publ/bcbs213.pdf.

Os Princípios

Essenciais de Basileia (versão 2006) encontram-se desenvolvidos

em 25 princípios básicos os quais podem ser distribuídos

em 7 (sete) áreas, conforme a seguir demonstrado:

2.1

Precondições para uma supervisão bancária

eficaz

Este área,

a qual inclui objetivos, independência, poderes, transparência

e cooperação; volta-se para a criação de precondições

necessárias e suficientes para que as agências responsáveis

pela supervisão das organizações bancárias

possam desempenhar sua missão, para tanto ficam destacados os seguintes

aspectos:

Político-institucional - a eficácia da supervisão

bancária presume a existência de clara atribuição

de objetivos e de responsabilidades das partes envolvidas –

incluindo as inter-relações de caráter internacional

-, bem como a provisão de recursos (materiais, humanos e tecnológicos)

adequados.

Jurídico – outra precondição é

a existência de um conjunto de normas legais, normatizando adequadamente

as interações entre os agentes (usuários, agentes

financeiros e autoridade supervisora). A existência de tais

diplomas legais propicia ao sistema possibilidades efetivas de verificação

dos atos levados a efeito, examinados à luz de sua conformidade

aos objetivos de segurança e solidez do sistema financeiro.

Confidencialidade e intercâmbio de informações

– preocupação permanente quanto à confidencialidade

das informações deve permanecer, visando à preservação

da privacidade dos usuários. Todavia, em circunstâncias

específicas devidamente reguladas, deve-se garantir a possibilidade

de troca de informações entre autoridades supervisoras,

a fim de prevenir a utilização dos mercados financeiros

para a consecução de crimes.

Independência – como garantia da isenção

e imparcialidade do ente supervisor, devem ser tomadas as medidas

cautelares necessárias a que seja assegurada a independência

da autoridade supervisora.

Os Princípios de Basiléia vêm sendo periodicamente

revisados pelo Comitê. A versão mais atualizada (Dezembro

de 2011), em inglês, pode ser encontrada em http://www.bis.org/publ/bcbs213.pdf.

Tela 29

Documento sem título

2.2

Autorização e estrutura

Detalhando itens estruturais,

esta segunda área apresenta recomendações que propiciam

a formação de um ambiente favorável à atividade

de supervisão.

O uso

da palavra “banco” deve ser claramente definido,

bem como devem ser claramente definidas as atividades permitidas a esse

tipo de instituição. Essa medida visa a manter a clareza,

impedindo a criação de subterfúgios que possam levar

a desentendimentos.

Critérios

para autorização de funcionamento devem ser determinados

critérios claros de operação nos mercados financeiros,

de forma a garantir higidez ao sistema financeiro, estabelecendo ao órgão

supervisor o direito de determinar requisitos e padrões para operação,

bem como rejeitar operações em que tais determinações

não sejam respeitadas. Importante, quando aplicado a instituições

multinacionais, é o fato de que para aprovação de

pedidos de instituições estrangeiras deve ocorrer a anuência

do órgão supervisor do país de origem.

Complementando

as atribuições da entidade supervisora, transferências

significativas de propriedade devem ser objeto de exame acurado

por parte da autoridade supervisora, devendo estar assegurada sua capacidade

de examinar transferências de parcelas significativas do controle

ou propriedade dos bancos já existentes, podendo rejeitá-las

se não for do interesse da estabilidade do sistema.

Como toque

final nas orientações estruturais, recomenda-se que a autoridade

supervisora tenha o direito de definir critérios para avaliação

de aquisições e investimentos relevantes efetuados

por instituições bancárias, de modo a assegurar que

estruturas e ramificações corporativas não exponham

o banco a riscos indevidos, nem impeçam uma supervisão eficaz,

bem como o de estabelecer instrumentos para verificação

do respeito a essas normas.

Tela 30

Documento sem título

2.3

Regulamentos e Requisitos Prudenciais

Adentrando a aspectos

técnicos, os princípios lançam doutrina sobre aspectos

operacionais, os quais devem ser regulados pela autoridade supervisora.

Devem ser

estabelecidos padrões prudenciais mínimos e apropriados

quanto à adequação de capitaldos

bancos, em conformidade com o seu perfil de risco assumido. Como

medida adicional aos bancos que atuem no mercado internacional, determina-se

que os requisitos mínimos de Capital não sejam inferiores

aos preconizados pelo Acordo de Capital de Basileia.

A

importância de uma correta gestão dos riscos

conduz à orientação que a Autoridade responsável

pela supervisão avalie o sistema de controles internos das

instituições financeiras, tanto quanto às normas

quanto aos procedimentos efetuados, particularmente em suas gestões

das carteiras de crédito e de investimento, de forma a avaliar

seu processo de gerenciamento de riscos.

Ainda

avaliando os sistemas de gerenciamento de risco, mais exatamente

quanto ao risco de crédito, orienta-se para a verificação

das políticas de avaliação de ativos

e formação de provisões e reservas, bem como

a existência de exames de verificação do cumprimento

dessas políticas.

Ativos problemáticos,

provisões, reservas, limites para grandes exposições

são também abordados, ressaltando-se a prioridade que deve

ser concedida à avaliação da carteira de

créditos da instituição, em especial para

adoção de procedimentos que evitem a concentração

de ativos em tomadores individuais e, mais ainda, a grupos inter-relacionados

(entre si ou com a instituição detentora do Ativo).

Tela 31

Documento sem título

Para ser eficiente, o sistema deve possuir:

a) atribuições

claras de responsabilidade e delegação de competência;

b) segregação de funções, particularmente:

b.1

– assunção de compromissos;

b.2 – utilização dos recursos disponíveis;

b.3 – administração de ativos e passivos.

c) revisão

de processos;

d) auditoria; e

e) exames de conformidade.

À

autoridade supervisora é emitida orientação no sentido

de que sejam avaliados os procedimentos de controle interno que administram

os riscos inerentes à nação em que o banco opera

(risco soberano e o risco-país), bem como os riscos de transferência.

Adiciona-se, ainda, destaque para a necessidade da formação

de reservas em volume apropriado.

Encontra-se,

também, recomendação para que seja verificada

a existência e efetividade de controles para os riscos

de mercado, bem como se exige da autoridade – quando

considerado necessário – a imposição

de limites ou encargos adicionais para facear riscos de crédito

relevantes.

Complementando

a verificação dos sistemas de administração

de riscos, orienta-se quanto à avaliação desse

conjunto em todas suas variantes de rotinas e procedimentos, os

quais devem abarcar todos os tipos de risco inerentes ao mercado

em que opera a instituição financeira. Inclui-se,

também, recomendação para a existência

de reservas de Capital em montante adequado à administração

desses riscos.

O sistema

de controles internos é colocado em destaque, sendo orientada a

obrigatoriedade da existência de sistemas

eficientes.

Encerrando

essa área, encontram-se, ainda, orientações quanto

à adoção de rotinas fundamentalmente baseadas em

elevados padrões éticos e profissionais,

que impossibilitem ou dificultem a utilização do sistema

financeiro, sob qualquer hipótese, por parte de elementos criminosos.

Para ser eficiente, o sistema deve possuir:

a) atribuições

claras de responsabilidade e delegação de competência;

b) segregação de funções, particularmente:

b.1

– assunção de compromissos;

b.2 – utilização dos recursos disponíveis;

b.3 – administração de ativos e passivos.

c) revisão

de processos;

d) auditoria; e

e) exames de conformidade.

Tela 32

Documento sem título

2.4

Métodos de supervisão bancária contínua

Os princípios

apresentam também recomendações que se voltam para

caracterizar o trabalho da autoridade responsável pela supervisão

das instituições financeiras, dando-lhe orientações

acerca de seu modus operandi.

Uma importante

orientação estabelece que a ação da autoridade

supervisora deve ocorrer em um mixing de supervisão

direta (in loco) e indireta.

Outra recomendação

é a de que a supervisão se dê regularmente,

permitindo aos supervisores um conhecimento profundo da realidade das

entidades supervisionadas.

Condição

necessária para o conhecimento da realidade dos bancos encontra-se

em determinação aos supervisores no sentido de que sejam

capazes de obter informações relevantes

(gerenciais, contábeis, operacionais) tanto em bases analíticas

quanto sintéticas.

Um permanente

cuidado deve estar voltado quando à necessidade da confirmação

da acurácia das informações obtidas, seja por via

direta (inspeções diretas in loco com pessoal próprio),

seja por intermédio da ação de auditoria externa.

Especial

atenção deve ser prestada, ainda, para o exame das informações

disponíveis ao serem avaliadas em forma consolidada, observando-se

a existência de grupos econômicos ou conglomerados bancários.

Tela 33

Documento sem título

2.5

- Requisitos de Informação

Especial

destaque é conferido, nos princípios, quanto à confiabilidade

das informações existentes, as quais devem refletir adequadamente

os fenômenos patrimoniais ocorridos. Essa adequação

deve ser continuamente verificada, de modo a que seja garantida de modo

permanente.

2.6

- Poderes formais dos supervisores

A

existência de autoridade supervisora (papel desempenhado

em nosso país pelo Banco Central do Brasil) regularmente

organizada será inócua se não estiver garantido,

aos supervisores, poderes formais para reprimir

não-conformidades às normas estabelecidas. Desse

modo, fica ressaltada nos princípios a importância

da existência de instrumentos corretivos à disposição

dos supervisores, incluindo a competência para coibir o

funcionamento de instituições que não respeitem

os padrões estabelecidos.

Tela 34

Documento sem título

2.7

- Atividades bancárias internacionais

Ciente da nova realidade financeira internacional,

que resultou na formação de grandes conglomerados

que atuam globalmente, os princípios de supervisão

bancária de Basileia apresentam recomendações

aplicáveis à supervisão daquelas instituições.

Para

tanto, a supervisão das instituições deve

ocorrer de modo globalizado, isto é, incluindo

– de modo global – todas as partes relacionadas (filiais

estrangeiras, joint ventures, subsidiárias e controladas).

Deverão,

ainda, serem implantados canais de comunicação

entre as diversas autoridades supervisoras do planeta, a fim de

propiciar o compartilhamento de informações, dados

e intercâmbio permanente. De modo complementar, cabe à

autoridade supervisora local exigir das filiais de bancos internacionais

o cumprimento das regras existentes em sua área de jurisdição.

Tela 35

Documento sem título

Resumo

Em 1975,

órgãos de importantes paíse concordaram com a necessidade

da criação de instrumentos para:

a) a troca

de informações entre os diversos bancos centrais; e

b) o estabelecimento de um pacto multilateral e internacional.

Esse acordo,

e outros que se seguiram foram consolidados pelo Comitê para Supervisão

Bancária da Basileia em um conjunto de “Princípios

Essenciais” os quais podem ser distribuídos em 7 (sete) áreas.

A primeira

área apresenta pré-condições para uma supervisão

bancária eficaz, destacando:

a)

político-institucional – clara atribuição

de objetivos e de responsabilidades das partes envolvidas – domésticas

e internacionais;

b) jurídico – normas legais, disciplinando

interações entre os agentes;

c) confidencialidade e intercâmbio de informações

– a confidencialidade das informações deve permanecer,

todavia deve-se garantir a possibilidade de troca de informações

entre autoridades supervisoras; e

d) independência – deve ser assegurada

a independência da autoridade supervisora.

Uma segunda

área apresenta recomendações quanto ao uso da palavra

“banco”, devendo ser claramente definidas as atividades permitidas

a esse tipo de instituição. Critérios para autorização

de funcionamento devem estabelecer requisitos e padrões para operação,

bem como rejeitar operações em que tais determinações

não sejam respeitadas. A aprovação de pedidos de

instituições estrangeiras ocorrerá com a anuência

do órgão supervisor de origem. Transferências significativas

de propriedade devem ser examinadas, incluindo transferências de

parcelas significativas do controle ou propriedade dos bancos já

existentes. Recomenda-se a definição de critérios

para avaliação de aquisições e investimentos

relevantes efetuados por instituições bancárias,

assegurando que estruturas e ramificações corporativas não

exponham o banco a riscos indevidos, nem impeçam uma supervisão

eficaz.

Tela 36

Documento sem título

Regulamentos

e Requisitos Prudenciais encontram-se na terceira área, incluindo

padrões prudenciais mínimos e apropriados quanto à

adequação de capital dos bancos, em conformidade com o seu

perfil de risco. Bancos internacionais devem atender, no mínimo,

aos rigores do Acordo de capital de Basileia. Preconiza-se exames ao sistema

de controles internos das Instituições financeiras, tanto

quanto às normas quanto aos procedimentos, incluindo gestões

dos créditos e de investimentos. Ativos problemáticos, provisões,

reservas, limites para grandes exposições serão também

abordados, com adoção de procedimentos que evitem a concentração

de ativos em tomadores individuais e grupos inter-relacionados. O gerenciamento

de riscos tem notável destaque, incluindo risco de crédito,

avaliação de ativos, risco-país, riscos de transferência,

riscos de mercado, também deverão ser verificados, a par

da necessidade da formação de reservas em volume apropriado

e a possível necessidade do estabelecimento de limites.

O sistema

de controles internos deve ser examinado, devendo possuir:

1) atribuições

claras de responsabilidade e delegação de competência;

2) segregação de funções, particularmente

quando da assunção de compromissos, utilização

de recursos disponíveis e a gestão.

3) revisão de processos;

4) auditoria; e

5) exames de conformidade;

Padrões

éticos e profissionais que dificultem a utilização

do sistema financeiro por parte de elementos criminosos devem ser estabelecidos.

Métodos

de supervisão bancária contínua devem ser implantados,

em um mixing de supervisão direta (in loco) e indireta. A supervisão

deve ocorrer regularmente, permitindo aos supervisores um conhecimento

profundo da realidade das entidades supervisionadas, sendo capaz de obter

informações relevantes (gerenciais, contábeis, operacionais)

tanto em bases analíticas quanto sintéticas.

As informações

obtidas devem ser examinadas permanentemente quanto a sua exatidão

e confiabilidade, devendo refletir adequadamente os fenômenos patrimoniais

ocorridos.

Poderes formais

devem ser assegurados aos supervisores, incluindo a competência

para coibir o funcionamento de instituições que não

respeitem os padrões estabelecidos.

Atividades

bancárias internacionais devem ser supervisionadas de modo integrado,

incluindo – de modo global – todas as partes relacionadas

(filiais estrangeiras, joint ventures, subsidiárias e

controladas). Deverão, ainda, serem implantados canais de comunicação

entre as diversas autoridades supervisoras do planeta, a fim de propiciar

o compartilhamento de informações, dados e intercâmbio

permanente.

Unidade 3

Módulo 3

Tela 37

Documento sem título

1.

Normas brasileiras de regulação

O presente

Módulo discutirá a questão jurídica: a existência

de documentos legais que tenham potencial de influenciar as questões

de risco legal das empresas. Essa questão, naturalmente, tem relevante

papel nas considerações dos profissionais de Compliance,

pois nunca se deve perder o foco no fato de que o desempenho adequado

dessa função implica em detectar, prevenir e combater fraudes,

mas também evitar infrações às leis e regulamentos

aplicáveis às atividades da empresa.

De

forma acessória, cabe ressaltar que, além da legislação

brasileira, o profissional de Compliance não pode

perder de vista a existência de determinanções

regulatórias de origem externa que tenham impacto na empresa

em que atua (seja de forma direta – no caso de sucursais

ou empresas que atuem em mercados externos – seja indireta

– para empresas que efetuam negócios com empresas

atingidas por essas normas), especialmente as norte-americanas

e europeias.

Dessa

forma, sem a pretensão de exaurir o assunto (o bom profissional

necessitará manter-se atualizado em bases permanentes,

atento a toda e qualquer emissão de leis, normas e regulamentos

que interfiram nas atividades de sua empresa), o presente Módulo

discutirá algumas normas brasileiras, com a inclusão

de pequeno adendo que registrará a existência de

alguns documentos importantes, de origem norte-americana.

Tela 38

Documento sem título

Informações sobre o Sistema Financeiro Nacional

obtidas junto ao sítio eletrônico do Banco Central do

Brasil, http://www.bcb.gov.br/?SFN disponível em 13/01/2013.

Antes

de ser inserida a questão das normas, é fundamental que

o profissional de Compliance recorde-se que as empresas brasileiras

encontram-se submetidas ao ordenamento jurídico brasileiro, o que

torna necessária a atenção sobre a emissão,

ou futura emissão de legislação na forma de Leis,

Decretos e Portarias nas três esferas do Poder Público brasileiro

(federal, estadual – ou distrital – e municipal). Além

dessa preocupação, os profissionais devem encontrar-se permanentemente

cientes da composição básica do Sistema

Financeiro Nacional, especificamente quanto a seus órgãos

normativos e entidades supervisoras.

Dessa forma,

deve ser mantida atenção quanto à emissão

de normas por parte do Conselho Monetário Nacional, do Conselho

Nacional de Seguros Privados e do Conselho Nacional de Previdência