BRITO, Osias S. Gestão de riscos: uma abordagem

orientada a riscos operacionais. São Paulo: Saraiva,

2007. p. ix

1.

Introdução

Como já apresentado anteriormente, a gestão

de riscos tornou-se ferramenta fundamental para a boa governança

corporativa. Dessa forma, sem a presunção de apresentar

uma solução completa, este módulo tem o objetivo

de abordar princípios básicos acerca de boas práticas

de gestão de riscos, os quais compõem o necessário

arcabouço para a implantação de programas eficientes

de compliance.

Assumir riscos

está na natureza da atividade empresarial, de acordo com Brito

(2007). As organizações corporativas encontram-se expostas

a riscos das mais diversas naturezas, e a crescente globalização

dos processos corporativos veio a agregar a riscos naturalmente conhecidos

pelos empreendedores outros novos, muitas vezes desconhecidos, com potencial

suficiente a ameaçar a continuidade dos negócios.

O

fato de maior importância é que, no ambiente corporativo

contemporâneo, não mais existe espaço a “achismos”,

pois cada vez mais a gestão será efetuada tendo por

base os fatos, e principalmente, no caso dos riscos, do conhecimento

dos processos desenvolvidos e de levantamentos estatísticos

sobre o histórico dessas operações, cujo resultado

da análise será consubstanciado em dados que transformam-se

no fundamento de decisões para a assunção, ou

não, de riscos.

Uma postura administrativa que envolva uma gestão

sistemática e metodológica dos riscos que se encontram no

mercado em que a empresa opera é premissa fundamental para o seu

sucesso e garantia de sustentabilidade a longo prazo, de proteção

ao patrimônio dos acionistas, fornecedores e colaboradores.

A algumas

empresas, notadamente as atuantes nos mercados financeiros, a correta

gestão dos riscos deixou de ser apenas um indicador de qualidade

da governança corporativa, passando a compor um elemento obrigatório.

Os reguladores e supervisores do mercado assim o impõem. Ainda

mais, tal imposição é resultado de uma tendência

internacional, globalizada e consequência direta da percepção

de que apenas uma ação integrada em todos os setores das

organizações pode conduzir ao êxito.

BRITO, Osias S. Gestão de riscos: uma abordagem

orientada a riscos operacionais. São Paulo: Saraiva,

2007. p. ix

Tela 2

Documento sem título

Este

módulo terá como base a obra de Aswath Damodaran (DAMODARAN,

Aswath. Gestão estratégica do risco: uma referência

para a tomada de riscos empresariais. Porto Alegre: Bookman,

2009).

2.

A gestão do risco: os princípios mais importantes

2.1

O risco está em todos os lugares

O aclamado estudioso

de finanças indiano Aswath Damodaran,

em sua obra Gestão Estratégica do Risco observa que pessoas

ou empresas, diante do risco, têm apenas tres opções:

• negá-lo,

• amedrontar-se ou

• aceitá-lo.

Negar

implica não reconhecer a existência de riscos no mundo

dos negócios, esperando que diante dessa atitude o medo desapareça,

deixe de existir. A segunda opção é a alternativa

do medo: aceitamos a existência do risco, e

tomamos suas consequências de forma que nossas ações

sejam por ele determinadas. Escondendo-se atrás da proteção

de seguros, hedges e outras operações de derivativos,

passamos a acreditar que nos encontramos abrigados de suas piores

manifestações.

Essas duas abordagens

não permitem ao empresário, ao tomador de riscos, aproveitar-se

dessas situações. Tal possibilidade só é percebida

ao se analisar uma terceira possibilidade: aceitar a

existência do risco, reconhecer as possibilidades da ocorrência

de eventos desairosos de uma forma realista, apoiados em avaliação

técnico-estatística que permita que sejam identificados

os riscos, suas probabilidades e possibilidades de ocorrência, o

que tornará possível mapear, dentro das atividades da empresa,

sua natureza e decidir as formas com que esses riscos serão gerenciados.

Este

módulo terá como base a obra de Aswath Damodaran (DAMODARAN,

Aswath. Gestão estratégica do risco: uma referência

para a tomada de riscos empresariais. Porto Alegre: Bookman,

2009).

Tela 3

Documento sem título

Uma guerra a centenas de quilômetros de qualquer poço

de exploração de petróleo aumenta o preço

do barril em todo o planeta; uma suspeita de febre aftosa em algum

local remoto do Brasil causa o aumento dos preços de carnes

e derivados.

Um

exemplo que já se tornou clássico é o da crise

imobiliária norte-americana: uma situação localizada

– a existência de empréstimos imobiliários

de alto risco no mercado doméstico norte-americano –

espalhou-se por todo o sistema financeiro e de construção

civil norte-americanos e daí para o mundo, em uma esteira de

consequências que ainda encontra ecos em uma crise econômica

só comparável a grande crise iniciada em 1929.

Ferramentas

progressivamente mais complexas de obtenção e empréstimo

de capitais (fundos de investimento, emissão de dívidas,

ações e os derivativos) tornaram mais vulneráveis

esses mercados. Uma empresa sólida em suas políticas

e estratégias pode, repentinamente, ser obrigada a adotar políticas

defensivas para fazer frente a turbulências do mercado. Essas

turbulências, de forma cada vez mais comum, têm se originado

dentro da própria estrutura dos mercados financeiros.

Na

evolução no estudo dos riscos, três grandes tendências

de mercado se estabeleceram nos últimos anos do século XX

e início do XXI, a alterar profundamente o cenário dos riscos:

Essas

três características, tomadas em conjunto, torna de fácil

compreensão o fato de que as empresas têm dificuldades crescentes

em encontrar ambientes operacionais seguros. A realidade existente até

os anos 80 do século passado apresentava um cenário mais

calmo. Projeções de receitas de lucros eram feitas com maior

tranquilidade e com bom grau de precisão. Maior estabilidade dos

mercados permitia o uso de cenários mais flexíveis.

As mudanças

do mercado, e da dinâmica dos seus riscos alteram profundamente

as margens onde a empresa pode transitar. Os riscos são maiores,

as margens de lucro são menores, a competição global

tornou o consumidor mais exigente. Esse novo cenário traz à

baila um importante princípio de gestão de riscos, assim

descrito por Damodaran:

Nossos

maiores riscos se originam em lugares onde menos se espera, e assumem

formas que não previmos. A essência da correta gestão

do risco consiste em desenvolver a capacidade de diminuir o seu impacto

e seguir em frente quando nos vemos confrontados com o inesperado.

Uma guerra a centenas de quilômetros de qualquer poço

de exploração de petróleo aumenta o preço

do barril em todo o planeta; uma suspeita de febre aftosa em algum

local remoto do Brasil causa o aumento dos preços de carnes

e derivados.

Um

exemplo que já se tornou clássico é o da crise

imobiliária norte-americana: uma situação localizada

– a existência de empréstimos imobiliários

de alto risco no mercado doméstico norte-americano –

espalhou-se por todo o sistema financeiro e de construção

civil norte-americanos e daí para o mundo, em uma esteira de

consequências que ainda encontra ecos em uma crise econômica

só comparável a grande crise iniciada em 1929.

Ferramentas

progressivamente mais complexas de obtenção e empréstimo

de capitais (fundos de investimento, emissão de dívidas,

ações e os derivativos) tornaram mais vulneráveis

esses mercados. Uma empresa sólida em suas políticas

e estratégias pode, repentinamente, ser obrigada a adotar políticas

defensivas para fazer frente a turbulências do mercado. Essas

turbulências, de forma cada vez mais comum, têm se originado

dentro da própria estrutura dos mercados financeiros.

Tela 4

Documento sem título

2.2

O risco é uma ameaça e uma oportunidade

A volatilidade

do risco pode levar uma empresa à bancarrota ou torná-la

extremamente bem-sucedida. O comportamento de consumidores cria e destrói

fortunas. Falências são causadas por riscos, fortunas são

formadas ou multiplicadas pelo mesmo motivo.

Problemas

com gestão de riscos ocorrem quando esse caráter duplo

não é percebido, ou percebido de forma inadequada. Agentes

financeiros que só enxergam o lado destruidor evitam o risco

a qualquer custo, ou sobrecarregam suas organizações com

custos excessivos de mecanismos de proteção ao risco.

Os otimistas sistemáticos, por outro lado, só enxergam

a possibilidade de ganhos.

O risco é uma combinação de prováveis

ganhos com significativas perdas, cuja abordagem deve ser tecnicamente

exata e metodologicamente minuciosa. Admitir o duplo caráter

do risco tornará a análise mais acurada, e as decisões

decorrentes mais adequadas.

As organizações

devem determinar quais riscos estão dispostas a aceitar, quais

riscos preferem evitar. Essa necessidade conduz a outro princípio

importante de gestão de riscos:

O

risco é uma mescla de possibilidades de ganhos e de possibilidades

de perdas. A boa gestão do risco não diz respeito a

buscar ou evitar o risco, mas a manter o correto equilíbrio

entre as duas escolhas.

Tela 5

Documento sem título

2.3

Somos ambivalentes e nem sempre racionais com relação ao

risco

A nossa

percepção do risco é contraditória. Ainda

que as teorias sejam criteriosas ao indicar nossa aversão ao risco,

estudos apontam uma ambivalência em nossos comportamentos. Somos

verdadeiramente avessos ao risco, mas nosso comportamento se altera em

conformidade às nossas percepções quanto à

situação em que o risco se apresenta.

Em resumo, seres humanos,

somos complexos na forma como percebemos, avaliamos e lidamos com o risco.

Essas características, inclusive individuais, conduzem a uma terceira

conclusão do mestre indiano:

A

gestão do risco é uma empreitada do ser humano, e um

sistema de gestão de riscos será tão bom quanto

o são as pessoas que o manejam.

Tela 6

Documento sem título

Os riscos podem ser grandes ou pequenos, a depender do potencial do

impacto que possam causar ao valor de uma empresa. Riscos pequenos

podem ser ignorados ou simplesmente repassados, mas um grande risco

demanda estudo aprofundado, envolvendo seu diagnóstico, tratamento

e cautelosa administração. Naturalmente, devido a seu

caráter relativo ao tamanho da empresa, um risco pode ser pequeno

para uma empresa e grande para uma segunda;

Embora riscos tenham natureza dupla, seus “lados” não

são necessariamente simétricos. Alguns eventos oferecem

grandes possibilidades de sucesso, e pequena de fracasso, outros apresentam

grandes possibilidades de fracasso, e mínimas de sucesso. Essa

conclusão, necessariamente, causa consequências às

decisões administrativas de assunção de riscos:

riscos serão aceitos (eventos com grandes possibilidades de

resultados positivos) e outros riscos deverão ser administrados

(eventos com significantes possibilidades de fracasso) e sob qual

forma serão administrados (mudanças de procedimentos,

opções, derivativos, apólices de seguro).

Alguns riscos apresentam comportamento manifesto em curto prazo, enquanto

outros demandam longos prazos para afetar a empresa. Tais perfis podem,

também, influenciar decisões de tomada de riscos.

Alguns riscos são tomados de forma contínua pela empresa

(mudanças na taxa de câmbio ou de juros). Outros riscos,

como a explosão de um tanque de combustível em uma refinaria

ou uma inundação, ocorrem de forma catastrófica

com menor frequência. Embora existam ferramentas de controle,

eventos discretos causam maiores prejuízos e são de

mais difícil administração.

2.4

Os riscos se apresentam de diversas formas

Riscos

surgem das mais variadas origens, assumem várias formas e causam

diversas consequências. O estudioso indiano aponta algumas dimensões

realmente importantes para a gestão de riscos nas empresas:

Um inventário

de todos os riscos possíveis de uma empresa é uma medida inicial

excelente para a gestão dos riscos. A distribuição

desses riscos em classes – pequenos, grandes, simétricos, assimétricos,

de curto prazo, de longo prazo, contínuos e discretos – torna

essas listagens mais úteis.

É de se destacar,

ainda, que o ponto de vista daquele que avalia o risco é determinante

em suas conclusões. Um gerente em posição intermediária

pode julgar que um risco é muito grande, um gerente de nível

mais alto pode relativizar tal risco em função de sua relevância

dentro da carteira de investimentos da empresa, e um acionista teria uma

perspectiva diferente, dentro de seu portfólio de aplicações

distribuídas em diversas empresas de seu interesse. Tais características

conduzem a outra importante conclusão:

Para

administrarmos o risco da maneira correta, é preciso adotar

a perspectiva correta sobre ele e manter consistência com ela,

ao longo do processo. Em outras palavras, se decidirmos enxergar o

risco com os olhos dos investidores na empresa, avaliaremos o fenômeno

de forma diferente, e teremos de nos comportar de acordo.

Os riscos podem ser grandes ou pequenos, a depender do potencial do

impacto que possam causar ao valor de uma empresa. Riscos pequenos

podem ser ignorados ou simplesmente repassados, mas um grande risco

demanda estudo aprofundado, envolvendo seu diagnóstico, tratamento

e cautelosa administração. Naturalmente, devido a seu

caráter relativo ao tamanho da empresa, um risco pode ser pequeno

para uma empresa e grande para uma segunda;

Embora riscos tenham natureza dupla, seus “lados” não

são necessariamente simétricos. Alguns eventos oferecem

grandes possibilidades de sucesso, e pequena de fracasso, outros apresentam

grandes possibilidades de fracasso, e mínimas de sucesso. Essa

conclusão, necessariamente, causa consequências às

decisões administrativas de assunção de riscos:

riscos serão aceitos (eventos com grandes possibilidades de

resultados positivos) e outros riscos deverão ser administrados

(eventos com significantes possibilidades de fracasso) e sob qual

forma serão administrados (mudanças de procedimentos,

opções, derivativos, apólices de seguro).

Alguns riscos apresentam comportamento manifesto em curto prazo, enquanto

outros demandam longos prazos para afetar a empresa. Tais perfis podem,

também, influenciar decisões de tomada de riscos.

Alguns riscos são tomados de forma contínua pela empresa

(mudanças na taxa de câmbio ou de juros). Outros riscos,

como a explosão de um tanque de combustível em uma refinaria

ou uma inundação, ocorrem de forma catastrófica

com menor frequência. Embora existam ferramentas de controle,

eventos discretos causam maiores prejuízos e são de

mais difícil administração.

Tela 7

Documento sem título

A gestão de riscos não se trata, apenas, de bem conhecer,

avaliar e decidir, mas também de realizar essas tarefas de

forma mais eficiente do que a concorrência.

O “segredo” da gestão de riscos reside na escolha

da melhor ferramenta para identificação e avaliação

de riscos (a qual pode ser diferente para cada processo produtivo

da empresa).

2.5

O risco pode ser mensurado

Alguns

profissionais acreditam que por sua baixa possibilidade de ocorrência

ou por possuírem consequências imprevisíveis, alguns

riscos não são passíveis de mensuração

e nem de avaliação. Essa conclusão pode ser extremamente

perigosa, pois sua adoção pode causar enormes prejuízos.

Riscos devem ser identificados e avaliados, ainda que haja

grande variabilidade em seus tipos e métodos de identificação

e avaliação.

Informações

oportunas de qualidade, obtidas regularmente amenizam surpresas de qualquer

origem, bem como o uso de ferramentas financeiras (VaR, levantamentos estocásticos,

análise de cenários e simulações) e adequadas

taxas de desconto ajustadas ao risco auxiliam no processo de gestão

de riscos.

O desenvolvimento dessas

ferramentas não pode, contudo, conduzir a um processo de complacência

para com os riscos, a uma falsa percepção de que se tornou

“fácil” gerir riscos, devido a três razões:

1. os riscos estão

sendo identificados e avaliados, e também têm se tornado

mais globalizados e complexos;

2. a gestão de riscos não alterou a natureza de competição

do mercado;

3. métodos e ferramentas

de gestão de risco novos são lançados no mercado

todos os dias.

Essas

características conduzem a mais uma conclusão de Damodaran:

Para

administrarmos o risco da maneira correta, é preciso adotar a

perspectiva correta sobre ele e manter consistência com ela, ao

longo do processo. Em outras palavras, se decidirmos enxergar o risco

com os olhos dos investidores na empresa, avaliaremos o fenômeno

de forma diferente, e teremos de nos comportar de acordo.

A gestão de riscos não se trata, apenas, de bem conhecer,

avaliar e decidir, mas também de realizar essas tarefas de

forma mais eficiente do que a concorrência.

O “segredo” da gestão de riscos reside na escolha

da melhor ferramenta para identificação e avaliação

de riscos (a qual pode ser diferente para cada processo produtivo

da empresa).

Tela 8

Documento sem título

Os que identificam e avaliam precisam perceber o que é de importância

para os tomadores de decisão, adaptando suas ferramentas às

necessidades e restrições destes. Aqueles que tomam

as decisões, por sua vez, precisam conhecer as falhas e limitações

dos processos de identificação e avaliação

utilizados no diagnóstico de riscos.

Mantê-los focados permitirá que sejam efetivamente úteis

no processo decisório. Identificação e avaliação

sucintas são mais efetivas do que longos e abrangentes relatórios.

Uma boa mensuração de riscos oferece, de forma fidedigna,

uma imagem de ambos os lados dos riscos.

2.6

Identificação, avaliação e boa mensuração

devem possibilitar melhores decisões

Ainda que as informações

sejam fidedignas e as ferramentas as mais adequadas, serão de pouca

utilidade se não conduzirem às melhores decisões de

gestão de riscos. As pessoas que identificam e avaliam os riscos

não são, necessariamente, as que tomam as decisões.

Essa divisão pode conduzir a problemas na gestão de riscos,

pois as ferramentas para identificação e avaliação

muitas vezes não se encontram adaptadas às necessidades dos

tomadores de decisão, o que aumenta a possibilidade de serem mal

interpretadas ou mesmo mal utilizadas em consequência disso.

Para diminuir tais possibilidades,

a identificação e avaliação de riscos devem

atender aos seguintes requisitos:

• Se a identificação

e avaliação de riscos for efetuada por um grupo diferente

daquele que tomará as decisões, cada um dos grupos deve

conhecer as exigências e preferências do outro. Saiba

+

• As ferramentas de identificação e avaliação

devem ser construídas e focadas em torno dos riscos que interessam,

não da totalidade dos riscos da empresa. Saiba

+

• Identificação e avaliação não

podem se concentrar, apenas, no lado negativo dos riscos, ainda que

este seja importante. Saiba

+

Acrescente-se, ainda,

que os tomadores de decisão precisam entender e envolver-se no processo,

assim como é desaconselhável que aqueles que identificam e

avaliam riscos participem do processo decisório. O resumo dessas

considerações encontra-se firmado da seguinte forma:

As

ferramentas utilizadas para identificar e avaliar o risco e os resultados

desse diagnóstico é que devem ser adaptados ao processo

de tomada de decisão, não o contrário.

Os que identificam e avaliam precisam perceber o que é de importância

para os tomadores de decisão, adaptando suas ferramentas às

necessidades e restrições destes. Aqueles que tomam

as decisões, por sua vez, precisam conhecer as falhas e limitações

dos processos de identificação e avaliação

utilizados no diagnóstico de riscos.

Mantê-los focados permitirá que sejam efetivamente úteis

no processo decisório. Identificação e avaliação

sucintas são mais efetivas do que longos e abrangentes relatórios.

Uma boa mensuração de riscos oferece, de forma fidedigna,

uma imagem de ambos os lados dos riscos.

Tela 9

Documento sem título

2.7

A boa gestão de riscos envolve decidir quais riscos serão

evitados, quais serão repassados e quais serão explorados

Empresas enfrentam

diversos riscos. Sua boa gestão envolve repasses de alguns riscos

aos investidores, o uso de instrumentos de proteção para

outros, e alguns riscos devem ser explorados como fonte de vantagem competitiva.

As empresas que conseguem classificar os riscos em arranjos eficientes

estarão em melhores condições para serem bem sucedidas.

A escolha dos riscos

a serem explorados recai sobre aqueles que oferecem vantagens contra a

concorrência. A alternativa dos riscos que não serão

explorados depende de exame prévio dos custos necessários

a se obter proteção contra eles, e dos resultados efetivos

dessa proteção. A alguns desses riscos será possível

reduzi-los ou mesmo eliminá-los por meio de aperfeiçoamento

de processos, ou mesmo chegar-se-á à conclusão de

que o custo da proteção é baixo. Contudo, a alguns

riscos existirá a conclusão de que a necessária proteção

é muito dispendiosa.

Para esses últimos

a decisão será mais complexa. Se o custo de proteção

do risco é demasiado frente aos resultados, haverá a necessidade

de repasse do risco aos proprietários (acionistas, cotistas etc.).

Esse conjunto de decisões é de extrema importância,

conforme registrado por Damodaran:

Proteger-se

contra riscos não passa de uma pequena parcela no processo

de sua gestão. A determinação de quais os riscos

que deveriam ter proteção, quais não e quais

devem ser usados em vantagem da empresa é um aspecto-chave

para o sucesso da gestão do risco.

Tela 10

Documento sem título

2.8

O resultado da melhor gestão é o maior valor da empresa

O impacto da

gestão de riscos efetuada de forma adequada é a valorização

da empresa. O objetivo da gestão de riscos de uma empresa deve ser,

então, o aumento do seu valor.

Uma gestão

de riscos que estivesse voltada para a diminuição de riscos

implicaria em que a empresa incorreria no menor quantum possível,

os riscos não seriam explorados e os resultados dessa excessiva proteção

seria a diminuição dos resultados corporativos. Uma outra

possibilidade seria o de a gestão de riscos buscar a valorização

das ações, tal abordagem apresenta dois problemas. O primeiro

encontra-se na possibilidade de um foco de curto prazo, ameaçando

resultados sustentáveis de longo prazo. Um segundo problema é

que tal postura causaria consequências danosas no equilíbrio

entre capital próprio e o capital de terceiros. Percebe-se, portanto,

que o foco da gestão de riscos deve ser o obter a valorização

da empresa como um todo, e não apenas do capital dos acionistas.

Tal conclusão

conduz a uma importante questão acerca do relacionamento entre gestão

de riscos e valor de empresa. Uma primeira conclusão é a de

que a avaliação das empresas deverá ser cada vez mais

aperfeiçoada. A compreensão do processo que conecta as decisões

voltadas à assunção, mitigação e custeamento

de riscos ao valor das organizações necessita de melhores

e mais aprofundadas análises. Como natural conclusão dessas

observações, Damodaran assim se manifesta:

Para

administrarmos o risco de maneira correta, precisamos entender as alavancas

que determinam o valor de um negócio.

2.9

A gestão de riscos é responsabilidade de toda a organização.

Observa-se,

nas empresas, uma tendência a perceber a gestão de riscos

como responsabilidade exclusiva de um setor específico.

É

natural que se determine a um agente específico a atribuição

de concentrar-se na identificação e avaliação

de riscos, bem como na proteção contra eles. O problema

reside, entretanto, no fato de – tendo conhecimento da existência

de responsável pela gestão de riscos – outros setores

acreditarem não desempenharem um papel ativo na gestão

de riscos.

Na verdade, uma boa gestão de riscos envolve

diversas áreas funcionais. Alterações de preferências

de clientes, normalmente afetas a áreas de propaganda e marketing,

são riscos que podem apresentar excelentes oportunidades; a

exploração de mudanças tecnológicas para

reformular a área operacional-produtiva de uma empresa também

é um risco.

Esse

caráter transversal do risco nas organizações conduz

ao nono princípio da gestão de risco:

A

gestão correta do risco é a essência da prática

correta dos negócios, e é responsabilidade de todos.

Assumir riscos está

na natureza da atividade empresarial. Diante do risco, existem tres opções:

negá-lo, amedrontar-se ou aceitá-lo.

Tendências de

mercado alteraram o cenário de riscos: riscos encontram-se globalizados,

espalhando-se entre setores tendo, cada vez mais, sua origem nos mercados

financeiros. Hoje, os maiores riscos se originam em lugares onde menos se

espera, e assumem formas que não previmos. A essência da correta

gestão do risco consiste em desenvolver a capacidade de diminuir

o seu impacto e seguir em frente quando nos vemos confrontados com o inesperado.

O risco é uma

mescla de possibilidades de ganhos e de possibilidades de perdas. A boa

gestão do risco não diz respeito a buscar ou evitar o risco,

mas a manter o correto equilíbrio entre as duas escolhas.

Seres humanos são

ambivalentes e nem sempre racionais com relação ao risco.

A gestão do risco é uma empreitada do ser humano, e um sistema

de gestão de riscos será tão bom quanto o são

as pessoas que o manejam.

Os riscos se apresentam

de diversas formas: riscos pequenos X riscos grandes; riscos simétricos

X riscos assimétricos; riscos de curto prazo X longo prazo; contínuos

X discretos. Para administrarmos o risco da maneira correta, é preciso

adotar a perspectiva correta sobre ele e manter consistência com ela,

ao longo do processo. Em outras palavras, se decidirmos enxergar o risco

com os olhos dos investidores na empresa, avaliaremos o fenômeno de

forma diferente, e teremos de nos comportar de acordo.

O risco pode ser mensurado,

devendo ser identificado e avaliado, ainda que haja grande variabilidade

em seus tipos e métodos de identificação e avaliação.

O desenvolvimento de ferramentas não pode, contudo, conduzir a um

processo de complacência, pois os riscos têm se tornado mais

globalizados e complexos, devendo ser geridos de forma mais eficiente que

a concorrência e a escolha da melhor ferramenta para identificação

e avaliação de riscos é um elemento-chave da questão.

Para escolhermos a ferramenta correta para identificar e avaliar o risco,

temos de entender o que essas ferramentas têm em comum, o que elas

fazem de diferente umas das outras, e como empregar os resultados gerados

por cada uma delas.

A

identificação e avaliação de riscos devem atender

aos seguintes requisitos:

• se

a identificação e avaliação de riscos for efetuada

por um grupo diferente daquele que tomará as decisões, cada

um dos grupos deve conhecer as exigências e preferências do

outro.

• as ferramentas de identificação e avaliação

devem ser construídas e focadas em torno dos riscos que interessam,

não da totalidade dos riscos da empresa.

• identificação e avaliação não

podem se concentrar, apenas, no lado negativo dos riscos, ainda que este

seja importante. Uma boa mensuração de riscos oferece, de

forma fidedigna, uma imagem de ambos os lados dos riscos.

As ferramentas

utilizadas para identificar e avaliar o risco e os resultados desse diagnóstico

é que devem ser adaptados ao processo de tomada de decisão,

não o contrário.

A boa gestão de riscos envolve decidir quais riscos serão

evitados, quais serão repassados e quais serão explorados.

Proteger-se contra riscos não passa de uma pequena parcela no processo

de sua gestão. A determinação de quais os riscos que

deveriam ter proteção, quais não e quais devem ser

usados em vantagem da empresa é um aspecto-chave para o sucesso da

gestão do risco.

O impacto da

gestão de riscos efetuada de forma adequada é a valorização

da empresa. Para administrarmos o risco de maneira correta, precisamos entender

as alavancas que determinam o valor de um negócio.

A gestão

de riscos é responsabilidade de toda a organização.

A gestão correta do risco é a essência da prática

correta dos negócios, e é responsabilidade de todos.

Organizações

que assumem riscos não chegam ao sucesso por acaso. Empresas que

gerem seus riscos com sucesso são aquelas que conseguem: alinhar

os interesses dos tomadores de decisão com o dos proprietários;

obtêm informações oportunas e de qualidade para o processo

de tomada de decisões; efetuam análises consistentes; são

flexíveis e conseguem atrair e reter os melhores profissionais. Para

termos sucesso na gestão de riscos, temos de disseminá-la

na organização por meio de sua cultura e através de

toda a sua estrutura.

COIMBRA,

Fábio. Riscos operacionais: estrutura para gestão

em bancos. São Paulo, Saint Paul Editora, 2007. p.17

Como

já tivemos a oportunidade de destacar em outras oportunidades de

nosso curso, o risco sempre esteve presente no âmbito dos negócios.

O fato novo que se observa, a partir dos últimos anos do século

XX, é o aumento da complexidade do ambiente de negociação,

onde se destacam, segundo Coimbra,

a globalização, o aumento da competição, fusões

e aquisições, sofisticação de ferramentas

financeiras, evolução tecnológica da informação,

telecomunicações e comércio eletrônico.

Essa

realidade tão complexa tem suas características agudizadas

no mercado financeiro. Ferramentas tais como os princípios

de Basileia, a Lei Sarbanes-Oxley e outras, têm concorrido para

o aperfeiçoamento das práticas de gestão de riscos.

O objetivo do

presente Módulo é – sem ter a pretensão

de apresentar um curso de gestão de riscos - apresentar alguns

dos principais conceitos em gestão de riscos, assim como

apresentar uma proposta de estruturação de um setor

de gestão de riscos (uma possibilidade de muitas possíveis).

Dessa forma, comecemos nosso estudo pela apresentação

de uma base conceitual.

COIMBRA,

Fábio. Riscos operacionais: estrutura para gestão

em bancos. São Paulo, Saint Paul Editora, 2007. p.17

Tela 16

Documento sem título

Para

o estudo do presente módulo teremos como referência a

obra de Gitman (GITMAN, Lawrence J. Princípios de Administração

Financeira. 3ª ed. São Paulo: Harbra, 1987).

Gitman

acrescenta que o conhecimento das possibilidades vinculadas a sucesso

ou fracasso de algum evento encontra-se fundado ao estudo de dados

históricos daquele evento. Dessa forma a compreensão

do risco existe a partir do estudo dessas séries históricas,

as quais dão a conhecer a distribuição probabilística

do evento, havendo incerteza quando não existirem dados suficientes

a uma análise do risco.

1

Conceitos básicos em gestão de riscos

O estudo do risco

já é uma realidade muito antiga. A Teoria Moderna das Carteiras,

de autoria de Harry Markowitz, estudou profundamente o tema de risco e

retorno, avaliando a possibilidade da redução de riscos

em finanças, apenas para que se dê um clássico exemplo.

Contudo, uma definição de riscos é assunto controverso,

ainda não pacificado pelos estudiosos.

1.1

Risco, incerteza e tempo

Para os fins

do presente curso, lancemos mão da definição de Gitman

(1987), a qual registra que risco “pode ser definido como

possibilidade de perda”. Registra ainda o mesmo autor que

os ativos com maiores possibilidades de perda são considerados

os mais arriscados do que aqueles com menores possibilidades, de onde

se percebe que a noção de risco encontra-se associada a

maior possibilidade de ocorrência de eventos que venham a resultar

em perda de valor para a empresa.

Outro registro

efetuado pelo mesmo estudioso faz a necessária diferenciação

entre risco e incerteza. Para o mestre

norte-americano (Nobel de economia em 1990) risco e incerteza, embora

muito usados de forma indiscriminada, podem ser identificados por meio

de suas diferenças com relação ao conhecimento das

probabilidades ou chance de acontecerem resultados determinados.

Assim, existe uma situação de risco

quando o tomador de decisões pode estimar as possibilidades

relativas a vários resultados vinculados a algum evento. Por

outro lado, deve ser denominada incerteza à

situação em que as possibilidades

relativas a resultados de algum evento não são conhecidas.

Uma relação

fundamental na análise de riscos é a que existe entre risco

e tempo. Conforme descrito por Gitman, o risco deve ser

compreendido como “uma função crescente do

tempo”. Dessa forma, uma avaliação de risco

voltada para um futuro mais distante forçosamente envolverá

um maior número de variáveis, e todas as variáveis

estarão submetidas a uma maior volatilidade, o que será

traduzido, no cálculo do risco, em maiores margens de erro e imprecisão.

Em termos práticos, a avaliação de risco é

mais imprecisa quanto mais longo for o horizonte temporal sobre a qual

é projetada.

Para

o estudo do presente módulo teremos como referência a

obra de Gitman (GITMAN, Lawrence J. Princípios de Administração

Financeira. 3ª ed. São Paulo: Harbra, 1987).

Gitman

acrescenta que o conhecimento das possibilidades vinculadas a sucesso

ou fracasso de algum evento encontra-se fundado ao estudo de dados

históricos daquele evento. Dessa forma a compreensão

do risco existe a partir do estudo dessas séries históricas,

as quais dão a conhecer a distribuição probabilística

do evento, havendo incerteza quando não existirem dados suficientes

a uma análise do risco.

Tela 17

Documento sem título

1.2

Riscos e seu gerenciamento

Sob a perspectiva

das ações gerenciais dos agentes responsáveis pela

administração, Coimbra classifica os riscos em três

grupos:

Dessa forma,

a gestão de riscos deve ser composta pela análise dos riscos

incorridos pela organização. Assim, por exemplo, uma alteração

em procedimentos operacionais pode reduzir o número de peças

defeituosas em uma linha de produção, uma análise

mais acurada de perfis de clientes pode diminuir a inadimplência

em uma carteira de créditos. Outras situações, contudo,

como sinistros naturais (inundações) ou não (incêndios)

poderão ser transferidos a terceiros por intermédio de apólices

de seguro, ou mesmo aos proprietários (a empresa “banca”

o risco).

Existem,

ainda, riscos que demandarão ações proativas permanentes:

compras em mercados futuros de matérias-primas para assegurar preços

constantes de aquisição de insumos, contratos de câmbio

para proteção de variações cambiais, e outras

medidas ativas de proteção em consequência de condições

de mercado.

Tela 18

Documento sem título

O

risco de crédito tem sua origem na possibilidade de uma contraparte

não cumprir com suas obrigações financeiras firmadas

contratualmente junto à organização, tornando-se

inadimplente. Outra fonte de perdas vinculada a risco de crédito,

específica às instituições financeiras,

vincula-se ao rebaixamento da classificação de devedores

por parte de agências classificadoras de risco, implicando no

rebaixamento dos valores das obrigações vinculadas àqueles

devedores.

O risco de liquidez é aquele a que a empresa encontra-se

exposta de vir a não possuir recursos financeiros suficientes

para fazer frente aos compromissos assumidos junto aos seus stakeholders.

O

risco de crédito tem sua origem na possibilidade de uma contraparte

não cumprir com suas obrigações financeiras firmadas

contratualmente junto à organização, tornando-se

inadimplente. Outra fonte de perdas vinculada a risco de crédito,

específica às instituições financeiras,

vincula-se ao rebaixamento da classificação de devedores

por parte de agências classificadoras de risco, implicando no

rebaixamento dos valores das obrigações vinculadas àqueles

devedores.

1.3

Riscos corporativos

Outro importante

conceito de risco é o corporativo, o qual se refere à “possibilidade

de ocorrência que afete de forma adversa o cumprimento da missão

organizacional”. Dentro do universo representado pelos riscos corporativos,

são encontrados diversos riscos, os quais podem ser classificados

em estratégicos, financeiros e operacionais.

Riscos

estratégicos

Os riscos

estratégicos têm sua origem na possibilidade de decisões

de alto nível resultem em perdas que comprometam a trajetória

sustentável da empresa quando confrontadas com mudanças

no cenário econômico ou político do ambiente em que

atua a organização. Essas mudanças podem ser representadas

pelo surgimento de uma nova tecnologia, alterações profundas

no ambiente competitivo, alterações nas preferências

dos consumidores ou nas exigências regulatórias.

Riscos

financeiros

Os riscos

financeiros encontram-se relacionados a possíveis perdas em operações

de natureza financeira, podendo ser classificados em:

O

risco de crédito tem sua origem na possibilidade de uma contraparte

não cumprir com suas obrigações financeiras firmadas

contratualmente junto à organização, tornando-se

inadimplente. Outra fonte de perdas vinculada a risco de crédito,

específica às instituições financeiras,

vincula-se ao rebaixamento da classificação de devedores

por parte de agências classificadoras de risco, implicando no

rebaixamento dos valores das obrigações vinculadas àqueles

devedores.

O risco de liquidez é aquele a que a empresa encontra-se

exposta de vir a não possuir recursos financeiros suficientes

para fazer frente aos compromissos assumidos junto aos seus stakeholders.

O

risco de crédito tem sua origem na possibilidade de uma contraparte

não cumprir com suas obrigações financeiras firmadas

contratualmente junto à organização, tornando-se

inadimplente. Outra fonte de perdas vinculada a risco de crédito,

específica às instituições financeiras,

vincula-se ao rebaixamento da classificação de devedores

por parte de agências classificadoras de risco, implicando no

rebaixamento dos valores das obrigações vinculadas àqueles

devedores.

Tela 19

Documento sem título

http://www.bis.org/publ/bcbsca07.pdf

p.6.

•

Riscos operacionais

De acordo

com Jorion, riscos operacionais devem ser compreendidos

como:

Perdas

potenciais resultantes de sistemas inadequados, má administração,

controles defeituosos ou falha humana, a qual inclui o risco de execução,

correspondente a situações em que as operações

não são executadas, resultando em atrasos ou em penalidades

[...] Também incluem fraude e a necessidade de proteger os sistemas

contra acesso não autorizado e violações...

Essa definição

de risco operacional encontra-se harmoniosa com aquela apresentada pelo

BIS,

que assim se expressa:

“the

risk of direct or indirect loss resulting from inadequate or failed

internal processes, people and systems or from external events.”

(Tradução livre: “o risco de perda direta ou indireta

resultante da inadequação ou falha de processos internos,

pessoas e sistemas, ou de eventos externos.”).

Dessa forma, podemos compreender risco operacional

como sendo aquele decorrente do mau desenvolvimento de processos internos

à organização, de erros humanos (fraude, erro,

negligência), de erros tecnológicos (falhas de TI) e

eventos externos (terrorismo, fenômenos naturais).

Esses riscos,

para serem corretamente gerenciados, necessitam de uma estrutura gerencial

própria adequada, o que será discutido na próxima

seção.

http://www.bis.org/publ/bcbsca07.pdf

p.6.

Tela 20

Documento sem título

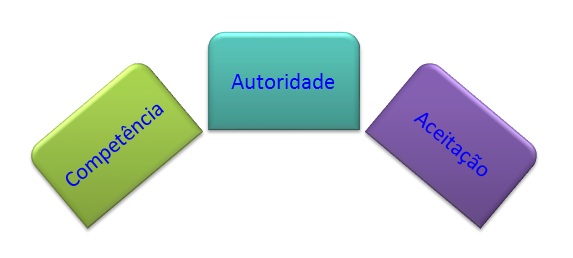

A

competência envolve a necessidade de a equipe de gerenciamento

de riscos compreender as atividades da organização,

como são organizadas e processadas as diversas atividades do

negócio desenvolvido, a natureza dos sistemas operados e as

características de seus recursos humanos. À equipe de

riscos faz-se ainda necessário estar provida de forte capacidade

de comunicação, devendo ser capaz de desenvolver bons

relacionamentos interpessoais com os demais setores da organização.

O

pré-requisito de autoridade coloca em destaque a importância

de o mais alto nível gerencial da organização

(conselho de administração ou alta gerência) tornar

explícito, por todos os meios de divulgação interna

de que for capaz de utilizar, as políticas adotadas e os procedimentos

preconizadas, conferindo ao setor específico de gerenciamento

de riscos a necessária autoridade para desempenhar suas atribuições.

O

pré-requisito de aceitação envolve a necessidade

da implantação de uma cultura de valorização

dos procedimentos de gerenciamento de riscos, a se iniciar pela compreensão,

por parte dos níveis hierárquicos mais altos, em um

movimento do tipo “top-down”, no sentido de compreender

a importância da atividade e seu potencial de agregação

de valor ao negócio.

2 Gerenciamento de riscos: estrutura e formalização.

Coimbra registra

a existência de três pré-requisitos para que

o gerenciamento de riscos, dentro de uma organização,

ocorra de forma efetiva. Esses pré-requisitos são:

Além

desses pré-requisitos, é de se destacar a importância

da existência, em nível hierárquico adequado, de uma

unidade de gestão de riscos (seção, departamento,

diretoria, conforme o porte da organização em que se aplica),

dotada da necessária independência técnica e autoridade

para desempenhar suas atividades. Essa unidade deve, dentro da estrutura

da organização, contar com interfaces ativas que a coloque

em contato com cada setor organizacional em que existam atividades de

risco a serem gerenciadas.

Necessário

destacar que essa unidade de gestão de riscos, além de possuir

independência, competência e autoridade para desempenhar suas

tarefas, a fim de sustentar a objetividade, não deve encontrar-se

subordinada às áreas de negócios da organização.

A

competência envolve a necessidade de a equipe de gerenciamento

de riscos compreender as atividades da organização,

como são organizadas e processadas as diversas atividades do

negócio desenvolvido, a natureza dos sistemas operados e as

características de seus recursos humanos. À equipe de

riscos faz-se ainda necessário estar provida de forte capacidade

de comunicação, devendo ser capaz de desenvolver bons

relacionamentos interpessoais com os demais setores da organização.

O

pré-requisito de autoridade coloca em destaque a importância

de o mais alto nível gerencial da organização

(conselho de administração ou alta gerência) tornar

explícito, por todos os meios de divulgação interna

de que for capaz de utilizar, as políticas adotadas e os procedimentos

preconizadas, conferindo ao setor específico de gerenciamento

de riscos a necessária autoridade para desempenhar suas atribuições.

O

pré-requisito de aceitação envolve a necessidade

da implantação de uma cultura de valorização

dos procedimentos de gerenciamento de riscos, a se iniciar pela compreensão,

por parte dos níveis hierárquicos mais altos, em um

movimento do tipo “top-down”, no sentido de compreender

a importância da atividade e seu potencial de agregação

de valor ao negócio.

Tela 21

Documento sem título

Apresentadas

essas considerações prévias acerca da atuação

da unidade de gestão de riscos, passemos a requisitos para o desenvolvimento

de suas atividades:

Tela 22

Documento sem título

3

Atribuições da unidade de gestão de riscos

Como já

dito em outros momentos de nosso curso, a missão do gerenciamento

de riscos encontra-se firmada no sentido de identificar, riscos, analisar

as situações em que se encontram dentro da organização,

avaliar os potenciais de impacto à continuidade das operações

e efetuar o seu devido tratamento, de forma a mitigar seus efeitos na

empresa.

Situações

particularmente recorrentes, as quais devem ser combatidas e evitadas

pela unidade de gestão de riscos, são as em que uma pessoa

deixa de atuar em uma situação de risco por acreditar que

tal papel cabe a outra. Esse sentimento, inadequado, pode ser observado

em qualquer atividade de empresas, em todos os níveis hierárquicos.

Desse modo,

um dos papéis da unidade de gestão de riscos é o

de difundir a cultura de antecipação e mitigação

de riscos que possam interromper os negócios, o que deve ser efetuado

por todos os níveis da organização.

Isso significa

que essa unidade tem as atribuições de:

prover

aos recursos humanos processos, ferramentas e técnicas que os

tornem capazes de identificar, estimar e gerenciar riscos em suas tarefas

corporativas;

disseminar

melhores práticas;

difundir

uma cultura que valorize a importância da mentalidade próativa

de gerenciamento de riscos nas atividades cotidianas;

contribuir

para que os riscos sejam gerenciados de forma consistente por todos

os recursos humanos em todas as áreas da empresa;

e monitorar

os indicadores mais adequados ao acompanhamento dos riscos.

Tela 23

Documento sem título

De

forma mais prática, podemos considerar como atividades

da unidade de gestão de riscos:

Realizar a coleta de dados, a medição e a análise

dos riscos;

Estabelecer contato com setores, internos e externos à

organização, necessários ao desempenho de

suas tarefas;

Assessorar o conselho de administração ou a alta-gerência

quanto aos aspectos da gestão de riscos;

Gerenciar, juntamente com os setores específicos, o estabelecimento

de apólices de seguro para transferência de riscos;

Desenvolver documentação interna de gestão

de riscos (manuais de procedimentos, de treinamento);

Participar, como apoio a outros setores, de atividades de gestão

de projetos, de produtos ou outras movimentações

no mercado de caráter estratégico e de alto risco;

Dar suporte aos demais setores em temas de gestão de riscos;

Gerir, juntamente com o setor específico, o treinamento

de recursos humanos na gestão de riscos.

Tela 24

Documento sem título

Resumo

O aumento da complexidade

do ambiente de negociação, onde se destacam a globalização,

o aumento da competição, fusões e aquisições,

sofisticação de ferramentas financeiras, evolução

tecnológica da informação, telecomunicações

e comércio eletrônico alteraram o painel dos riscos dentro

das empresas. Risco pode ser definido como possibilidade de perda. Ativos

com maiores possibilidades de perda são mais arriscados do que

aqueles com menores possibilidades.

Existe uma situação

de risco quando se encontram estimadas as possibilidades de algum evento;

e uma de incerteza quando as possibilidades não são conhecidas.

O risco deve ser compreendido como “uma função crescente

do tempo”, a avaliação de risco é mais imprecisa

quanto mais longo for o horizonte temporal sobre a qual é projetada.

Riscos podem ser distribuídos

entre aqueles que podem ser diminuídos ou eliminados; aqueles que

podem ser transferidos e outros que devem ser gerenciados.

Existem, ainda, riscos

que demandarão ações proativas permanentes: compras

em mercados futuros de matérias-primas para assegurar preços

constantes de aquisição de insumos, contratos de câmbio

para proteção de variações cambiais, e outras

medidas ativas de proteção em consequência de condições

de mercado.

Os riscos

corporativos podem ser classificados em estratégicos, financeiros

e operacionais. Riscos estratégicos são os que podem comprometer

a trajetória sustentável da empresa diante a mudanças

no cenário econômico ou político do ambiente em que

atua a organização. Os riscos financeiros encontram-se relacionados

a possíveis perdas em operações de natureza financeira,

podendo ser classificados em riscos de crédito, de liquidez, e

de taxa de juros. Riscos operacionais devem ser compreendidos como os

ligados a processos internos à organização, erros

humanos, tecnológicos e eventos externos.

Tela 25

Documento sem título

O bom funcionamento

de uma unidade de gestão de riscos depende de tres pré-requisitos:

competência, autoridade e aceitação.

Além

desses pré-requisitos, é de se destacar a importância

da existência, em nível hierárquico adequado, de uma

unidade de gestão de riscos, dotada de independência e autoridade,

com interfaces com cada setor organizacional em que existam atividades

de risco, não subordinada às áreas de negócios

da organização. Essa unidade deve ainda cultivar uma cultura

de responsabilidade dentro da organização, atuando de forma

coordenada e integrada com as atividades dos demais setores, não

devendo ser confundida com auditoria interna, com claros canais de comunicação

com o mais alto nível hierárquico da empresa.

A unidade

de gestão de riscos deve identificar, analisar, avaliar e tratar

os riscos, de forma a mitigar seus efeitos na empresa. Desse modo, um

dos papéis da unidade de gestão de riscos é o de

difundir a cultura de antecipação e mitigação

de riscos por todos os níveis da organização, provendo

aos recursos humanos os meios necessários.

De forma

mais prática, a gestão de riscos coleta dados; estabelece

contato com setores interessados; assessora a direção; gerencia

riscos; provê suporte em sua área de atuação.

Unidade 4

Módulo 3

Tela 26

Documento sem título

Esse módulo tem como base o documento consultivo “Função

de Compliance”, da FEBRABAN (FEBRABAN, Documento consultivo

“Função de Compliance”, disponível

em http://www.febraban.org.br/7Rof7SWg6qmyvwJcFwF7I0aSDf9jyV/sitefebraban/Funcao_de_Compliance.pdf

(consultado em 6 de fevereiro de 2013)

1.

Atividade de compliance: uma evolução histórica

A atividade

de compliance, dentro das diversas organizações,

alcançou uma importância que merece destaque e atenção

permanente. O risco de compliance, de forma progressiva, vem

se tornando objeto de permanentes estudos, os quais valorizam a origem

dessa atividade, estabelecem a sua definição, bem como avaliam

os desafios apresentados, a forma com que seus profissionais vêm

atuando e as ferramentas de que se valem para desempenhar seu papel.

Dessa forma,

o objetivo deste Módulo é o de conhecer a atividade de compliance

e de como seus profissionais a executam.

Como defendido

pela FEBRABAN,

a atividade de compliance pode ser entendida como uma necessidade,

uma consequência lógica de uma série de fatos que

ocorreram nos mercados internacionais, todos conducentes a assegurar práticas

justas (“fair trade”) no mundo corporativo.

Esses fatos

têm fundamento na percepção surgida, nos anos 30 do

século XX, da necessidade de os governos intervirem nos mercados

financeiros, regulando-os, a fim de corrigir as distorções

naturais existentes no modelo capitalista, em concordância a uma

base conceitual Keynesiana. De acordo com essa premissa foram encontradas

soluções para a estruturação básica

do mercado norte-americano (criação do Comitê de governadores

da Reserva Federal, em 1913; criação da Comissão

de valores mobiliários e câmbio – SEC -, em 1934) e

para a emissão de legislação específica regulatória,

em um movimento que encontrou maior velocidade como uma reação

à “quebra” da bolsa de Nova Iorque, ocorrida em 1929.

Esse módulo tem como base o documento consultivo “Função

de Compliance”, da FEBRABAN (FEBRABAN, Documento consultivo

“Função de Compliance”, disponível

em http://www.febraban.org.br/7Rof7SWg6qmyvwJcFwF7I0aSDf9jyV/sitefebraban/Funcao_de_Compliance.pdf

(consultado em 6 de fevereiro de 2013)

Tela 27

Documento sem título

Ainda

no mesmo documento “Função de Compliance”,

a FEBRABAN indica que a “Era Compliance” tem seu

início em 1960, quando a Comissão de Valores mobiliários

norte-americana (Securities and Exchange Comission - SEC) passou a insistir

que as instituições atuantes no mercado financeiro daquele

país contratassem profissionais de Compliance, de forma

a assegurar:

Criação

de procedimentos internos de controle;

Treinamento

dos recursos humanos; e

Monitoramento

permanente das atividades e processos, com o objetivo de auxiliar as

áreas de negócios a obter efetiva supervisão.

A

partir de 1970, o desenvolvimento do mercado de opções

e metodologias outras de finanças corporativas aumentou a

complexidade do trabalho dos profissionais de compliance,

que passaram a se ver a frente com conceitos tais como “insider

trading”, “Chinese Walls” etc.

Escândalos

políticos tais como o “Caso Watergate”, reunidos

à crise do petróleo e repetidas crises econômicas

que vieram a se suceder (crise do petróleo, segunda crise

do petróleo, crise das dívidas públicas da

América Latina – a incluir o Brasil em 1982, crise

asiática, crise russa etc.) criaram o cenário de valorização

da atividade dos profissionais de compliance.

Tela 28

Documento sem título

Durante

esse período observou-se também o desenrolar da “era

dos controles internos”, a qual registra a criação

do Comitê de Basileia, com o estabelecimento de seus acordos

de capital, do estabelecimento de regras prudenciais para o mercado financeiro

internacional, incluindo cálculo de capital mínimo e outros

princípios que definiram um referencial de padronização

para operações nos mercados financeiros.

Esse desenvolvimento,

particularmente fundamentado em uma organização de caráter

multilateral, demonstra o caráter global do alinhamento em torno

de princípios de regulação internacionalmente acordados,

os quais são foco de atenção por parte dos profissionais

de compliance.

Como se pode constatar, a atividade de compliance, e as responsabilidades

desempenhadas por seus profissionais, encontram-se inseridas no desenvolvimento

dos mercados financeiros, resultado de um esforço concentrado

no sentido de assegurar, às operações de mercado,

condições padronizadas de competição,

éticamente irrepreensíveis, as quais proporcionem maior

igualdade entre os participantes e aperfeiçoamento das condições

de mercado.

Essas condições

de ambiente negocial alavancaram a importância da atividade de compliance,

a qual também envolve risco, que será discutido na próxima

seção.

Tela 29

Documento sem título

Comitê de Supervisão Bancária de Basileia.

Compliance and the compliance function in

banks –, April 2005, page 7 (consultado em 10 de fevereiro

de 2013), disponível em http://www.bis.org/publ/bcbs113.pdf

2.

Risco de Compliance

Inicialmente,

há de ser destacada a definição apresentada pelo

Comitê

de Basileia, o qual estabelece Risco de Compliance

como:

É o risco de sanções legais ou regulatórias,

de perda financeira ou de reputação que um banco pode

sofrer como resultado da falha no cumprimento da aplicação

de leis, regulamentos, regras, relacionadas a padrões de organizações,

de autorregulação, e códigos de conduta aplicáveis

às suas atividades bancárias. (tradução

livre)

Como se vê,

o risco de compliance relaciona-se à possibilidade de

uma organização (o conceito originalmente refere-se a bancos,

mas o que pode ser facilmente abstraído para o universo das instituições

corporativas) vir a ser submetida a sanções (perdas, prejuízos)

de três origens distintas:

A definição

concedida pelo Comitê de Basileia refere-se, ainda, à

origem de tais riscos, onde é de se destacar que esses se encontram

associados não apenas a questões regulatórias de

ordem externa (leis, regulamentos, regras), mas também a fontes

regulatórias outras, que contam com a participação

da própria organização em sua criação

(autorregulação). Percebe-se, daí, a importância

de cumprimento dos valores declarados, os quais devem ser cumpridos, e

não apenas enunciados. O correto desempenho da função

de compliance implica na gestão correta do risco de descumprimento

de tais regras, em uma atividade cujos desafios encontram-se descritos

a seguir.

Comitê de Supervisão Bancária de Basileia.

Compliance and the compliance function in

banks –, April 2005, page 7 (consultado em 10 de fevereiro

de 2013), disponível em http://www.bis.org/publ/bcbs113.pdf

Tela 30

Documento sem título

Essa seção do presente estudo tem como base

o documento consultivo “Função de Compliance”

(Associação Brasileira de Bancos Internacionais –

ABBI, Documento consultivo “Função de Compliance”,

consultado em 06 de fevereiro de 2013 (disponível em http://www.abbi.com.br/download/funcaodecompliance_09.pdf)

FEBRABAN. Função de Compliance.

p.10 (consultado em 10 de fevereiro de 2013) disponível em

http://www.abbi.com.br/download/funcaodecompliance_09.pdf

Apesar de

representar uma atividade que já conta com algum amadurecimento,

os profissionais de compliance ainda enfrentam alguns problemas

que têm dificultado o perfeito entendimento de seu papel no seio

de algumas organizações. Esses problemas ainda são

um verdadeiro desafio a ser superados pelos profissionais. Um primeiro

problema é o da abrangência da função de compliance

nas organizações, a qual deve ser suficiente a que se encontre

assegurado, de forma permanente, o monitoramento eficiente das atividades

existentes na empresa, o qual deve ocorrer em conformidade a uma matriz

de planejamento organizada em função do risco de compliance

da organização.

Uma segunda

dificuldade, ainda presente, é a correta interpretação

da função compliance dentro das organizações.

Essa função deve ser compreendida em função

de sua missão, a qual é, como definida pela FEBRABAN:

Assegurar, em conjunto com as demais áreas, a adequação,

fortalecimento e o funcionamento do sistema de controles internos

da instituição, procurando mitigar os riscos de acordo

com a complexidade de seus negócios, bem como disseminar a

cultura de controles para assegurar o cumprimento de leis e regulamentos

existentes. Além de atuar na orientação e conscientização

à prevenção de atividades e condutas que possam

ocasionar riscos à imagem da instituição.

Assim, o

papel da função compliance é

mitigar os riscos da empresa, em um trabalho conjunto com as demais áreas,

disseminando uma cultura de controles e verificando o funcionamento do

sistema de controles internos. Essas definições, por sua

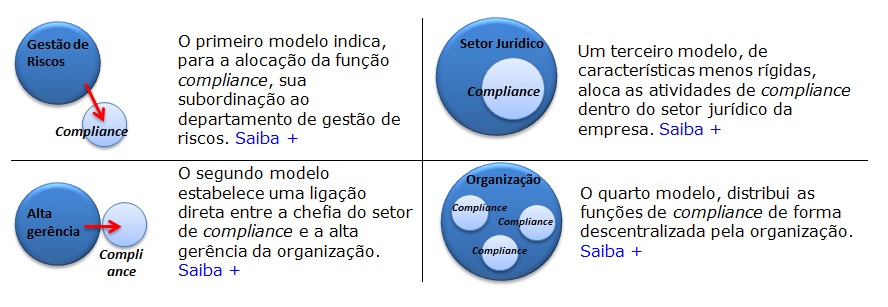

vez, exigem uma correta diferenciação dos papéis

das funções compliance, controles internos e gestão

de riscos operacionais.

O papel da

função controle interno encontra-se vinculado

ao papel já definido na doutrina contábil, qual seja o de

verificar se o conjunto das atividades e processos levados a efeito pela

empresa encontra-se de acordo com o planejado pela alta gerência.

Essa seção do presente estudo tem como base

o documento consultivo “Função de Compliance”

(Associação Brasileira de Bancos Internacionais –

ABBI, Documento consultivo “Função de Compliance”,

consultado em 06 de fevereiro de 2013 (disponível em http://www.abbi.com.br/download/funcaodecompliance_09.pdf)

FEBRABAN. Função de Compliance.

p.10 (consultado em 10 de fevereiro de 2013) disponível em

http://www.abbi.com.br/download/funcaodecompliance_09.pdf

Tela 31

Documento sem título

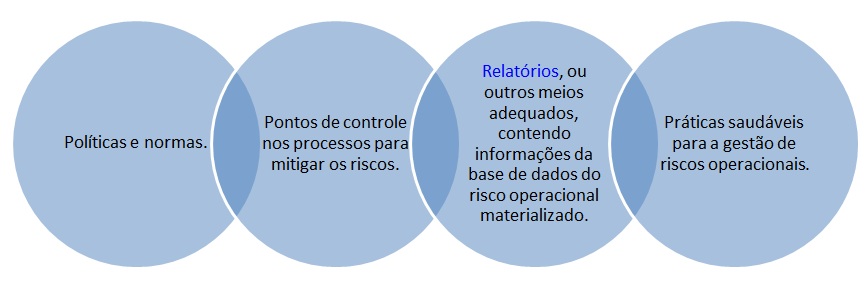

Os relatórios devem subsidiar os gestores, de modo

que possam a atuar em conjunto com a área de compliance

na busca da regularização e melhoria dos controles internos

procurando mitigar o risco.

O

papel da gestão de riscos é o de controlar

e mitigar os riscos incorridos, com o envolvimento de todos os níveis

da organização. Uma das etapas do processo de gestão

de risco operacional é sua medição quantitativa para,

por meio de cálculos específicos, possibilitar a transformação

destas informações em subsídios para o processo de

determinação de valores para alocação de capital

e subsídios ao processo decisório. Além disso, os

órgãos reguladores têm enfatizado que uma das principais

ferramentas para determinar o valor de alocação de capital

será a base histórica da instituição quanto

a perdas e demais ocorrências, e que a gestão de risco operacional

deverá desenvolver e administrar um processo de obtenção

e gestão dessa base de informações.

O trabalho

desenvolvido pela gestão de compliance,

por sua vez, será o de atuar, juntamente com os gestores do negócio,

para a busca da conformidade dos controles internos, por meio da monitoração

qualitativa dos processos, sendo fator mitigante da ocorrência de

risco operacional pela adequação dos controles à

atividade, através da realização de ações

de melhoria.

Podemos concluir

que a atuação de Compliance estará

voltada para assegurar a existência de:

Os relatórios devem subsidiar os gestores, de modo

que possam a atuar em conjunto com a área de compliance

na busca da regularização e melhoria dos controles internos

procurando mitigar o risco.

Tela 32

Documento sem título

Comitê de Basileia

Essa seção do presente estudo tem como base o documento

elaborado pelo Comitê de Basileia (Basel Committee on Banking

Supervision). Compliance and the compliance function

in banks (april 2005), (consultado em 12 de fevereiro de

2013) disponível em http://www.bis.org/publ/bcbs113.pdf,

>

Assessorar a alta-gerência

Quanto ao cumprimento de leis, regulamentos e outros padrões

de comportamento, incluindo mantê-la informada sobre possíveis

mudanças existentes na legislação em sua área

de atuação;

Orientação e educação

O gerente de compliance exercerá um papel fundamental

na orientação e treinamento dos recursos humanos da

equipe quanto a questões de compliance, atuando como

referência, dentro da instituição, formalizando

manuais de orientação quanto a correta interpretação

e aplicação de leis, regulamentos, bem como quanto a

padrões e políticas de comportamento, códigos

internos de conduta e orientações práticas;

Identificação, mensuração e gestão

de risco de compliance:

De forma proativa, a função compliance deve

identificar, documentar e gerenciar os riscos de compliance

associados à atividade da empresa, incluindo o desenvolvimento

de novos produtos e práticas negociais. A mensuração

de risco de compliance também será executada,

por meio do desenvolvimento de técnicas e ferramentas que permitam

o uso de indicadores de performance que tenham o potencial de indicar

problemas de compliance e o acompanhamento de deficiências

identificadas e, quando necessário, formular propostas de melhoria;

Monitoramento, testes e relatórios

De forma regular, a função compliance deve,

por intermédio de testes representativos, avaliar a performance

no cumprimento das normas. O resultado desses testes deve ser relatado

à alta-gerência por intermédio de relatórios

de compliance, registrando avaliação quanto

aos resultados de gestão de risco de compliance no

período, incluindo mudanças no perfil de risco. Tal

análise e avaliação terá por base indicadores

de performance, deficiências identificadas e recomendações

quanto às suas correções.

Outras responsabilidades específicas

A função compliance, de acordo com necessidades

específicas da organização, poderá desempenhar

outras atribuições (como, por exemplo, ações

contra a lavagem de dinheiro).

Programa de compliance

As responsabilidades da função de compliance

devem ser executadas sob a coordenação de um programa

que defina suas atividades, tais como a implementação

e avaliação das políticas e procedimentos específicos,

avaliação de risco, verificação de risco

de compliance e educação de funcionários.

O programa deve ser baseado no risco e sujeito à supervisão

da chefia do setor de compliance, de forma a assegurar a cobertura

adequada em todos os negócios e coordenação com

a função de gestão de risco.

MANZI, Vanessa A. Compliance no Brasil –

Consolidação e Perspectivas. São Paulo:

>

4.

Compliance e suas ferramentas de atuação

Conforme

orientado pelo Comitê

de Basileia, a responsabilidade da função compliance

é a de dar assistência à alta gerência no gerenciamento

efetivo do risco de compliance. Se houver a distribuição

de responsabilidades de compliance por departamentos diversos

da instituição, tal distribuição deve ser

claramente formalizada em documentação própria. Essas

responsabilidades incluem:

Diante dessas

responsabilidades, como anotado por Manzi,

a atuação do setor de compliance se dá da

seguinte forma:

assegura

a conformidade com leis, normas e políticas internas;

adequa

as normas externas com as normas internas;

participa

na aprovação de novos produtos ou processos;

atua junto

ás áreas de negócio de forma consultiva;

reporta

os riscos de compliance para Alta Administração;

dissemina

altos padrões éticos;

e fortalece

a cultura de controles internos.

Comitê de Basileia

Essa seção do presente estudo tem como base o documento

elaborado pelo Comitê de Basileia (Basel Committee on Banking

Supervision). Compliance and the compliance function

in banks (april 2005), (consultado em 12 de fevereiro de

2013) disponível em http://www.bis.org/publ/bcbs113.pdf,

>

Assessorar a alta-gerência

Quanto ao cumprimento de leis, regulamentos e outros padrões

de comportamento, incluindo mantê-la informada sobre possíveis

mudanças existentes na legislação em sua área

de atuação;

Orientação e educação

O gerente de compliance exercerá um papel fundamental

na orientação e treinamento dos recursos humanos da

equipe quanto a questões de compliance, atuando como

referência, dentro da instituição, formalizando

manuais de orientação quanto a correta interpretação

e aplicação de leis, regulamentos, bem como quanto a

padrões e políticas de comportamento, códigos

internos de conduta e orientações práticas;

Identificação, mensuração e gestão

de risco de compliance:

De forma proativa, a função compliance deve

identificar, documentar e gerenciar os riscos de compliance

associados à atividade da empresa, incluindo o desenvolvimento

de novos produtos e práticas negociais. A mensuração

de risco de compliance também será executada,

por meio do desenvolvimento de técnicas e ferramentas que permitam

o uso de indicadores de performance que tenham o potencial de indicar

problemas de compliance e o acompanhamento de deficiências

identificadas e, quando necessário, formular propostas de melhoria;

Monitoramento, testes e relatórios

De forma regular, a função compliance deve,

por intermédio de testes representativos, avaliar a performance

no cumprimento das normas. O resultado desses testes deve ser relatado

à alta-gerência por intermédio de relatórios

de compliance, registrando avaliação quanto

aos resultados de gestão de risco de compliance no

período, incluindo mudanças no perfil de risco. Tal

análise e avaliação terá por base indicadores

de performance, deficiências identificadas e recomendações

quanto às suas correções.

Outras responsabilidades específicas

A função compliance, de acordo com necessidades

específicas da organização, poderá desempenhar

outras atribuições (como, por exemplo, ações

contra a lavagem de dinheiro).

Programa de compliance

As responsabilidades da função de compliance

devem ser executadas sob a coordenação de um programa

que defina suas atividades, tais como a implementação

e avaliação das políticas e procedimentos específicos,

avaliação de risco, verificação de risco

de compliance e educação de funcionários.

O programa deve ser baseado no risco e sujeito à supervisão

da chefia do setor de compliance, de forma a assegurar a cobertura

adequada em todos os negócios e coordenação com

a função de gestão de risco.

MANZI, Vanessa A. Compliance no Brasil –

Consolidação e Perspectivas. São Paulo:

>

Tela 33

Documento sem título

De

forma a assegurar a conformidade com leis, normas e políticas internas,

o profissional de compliance efetua de modo permanente o acompanhamento

da emissão de normas externas que configurem um risco regulatório

às atividades da empresa. Para tanto, analisa os impactos de normas

editadas, sugerindo a adequação das operações

e normas internas. As normas internas também são foco de

atenção da área de compliance, o qual verifica

as normas internas quanto ao seu alinhamento aos padrões normativos

da empresa e das diretrizes estabelecidas pela alta gerência.

Quando do

desenvolvimento de novos produtos e alterações de processos

internos, o setor de compliance atua de forma proativa e preventiva,

examinando todos os riscos existentes de forma a mitigá-los sob

todos os aspectos (risco legal, de imagem, operacional, entre outros).

Como órgão

de assessoria da alta gerência, o setor de compliance atua

de forma consultiva, devendo estabelecer um saudável relacionamento

de parceria com as demais áreas de negócio da empresa, de

forma a aumentar a efetividade de suas ações de orientação

à administração em todos os seus níveis, atuando

de forma a garantir a pró-atividade de suas ações.

Também

da maior importância é o papel desempenhado pela área

de compliance em seus processos de comunicação

e de informação.

Para que as informações reportadas à alta administração

sobre o risco de compliance sejam dotadas de confiabilidade,

o profissional de compliance deve, de forma ativa, estabelecer

contatos com os órgãos reguladores, antecipando-se no

processo de adaptação de rotinas internas às

normas, reportando periódicamente à gerência as

mudanças existentes no cenário regulatório, as

fragilidades encontradas em seus exames, e as suas recomendações

de mudanças.

Tela 34

Documento sem título

Atuando

de forma a disseminar os mais altos padrões éticos de comportamento,

é papel da área de compliance atuar de forma a

incentivar mudanças nas práticas de gestão, motivadas

em valores elevados, os quais devem ser internalizados à cultura

da empresa, de forma a assegurar que a empresa seja identificada por tais

valores. Esses valores e padrões de comportamento deverão

estar, de modo formal e inequívoco, expressos em padrões

de ética e de conduta registrados em códigos internos próprios,

orientada sua implementação e divulgação por

intermédio de um comitê de ética interno.

No

fortalecimento da cultura de controles internos, a área de compliance

atuará de forma a garantir princípios básicos de

controle como a segregação de funções, efetuando

o monitoramento das atividades de controle por intermédio de testes

próprios regulares, confeccionando relatórios próprios

que reportem à alta gerência a existência de não

conformidades, efetuando o acompanhamento de ações corretivas.

Especial atenção

será dedicada pela área de compliance, ainda, à prevenção

de lavagem de dinheiro, ao gerenciamento de riscos, à definição

de políticas corporativas e à capacitação

de seus recursos humanos.

Tela 35

Documento sem título

Resumo

A atividade

de compliance pode ser entendida como uma evolução

lógica do mundo corporativo, conducente a assegurar práticas

justas (“fair trade”).

A “Era

Compliance” tem seu início em 1960, quando a Comissão

de Valores mobiliários norte-americana (Securities and Exchange

Comission - SEC) passou a insistir que as instituições atuantes

no mercado financeiro daquele país contratassem profissionais de

Compliance, de forma a assegurar procedimentos de controle interno,

de treinamento de recursos humanos e monitoramento de atividades.

O Risco de

Compliance é o risco de sanções legais ou

regulatórias, de perda financeira ou de reputação

que resulte da falha no cumprimento da aplicação de leis,

regulamentos, regras, relacionadas a padrões de organizações,

de autorregulação, e códigos de conduta.

O desafio

do desempenho da função de compliance nas empresas

estende-se a problemas ligados a sua abrangência, a dificuldades

de compreensão de seu papel nas empresas, à prevenção

da lavagem de dinheiro e do desenvolvimento de suas atividades de forma

mais próxima às áreas operacionais.

A responsabilidade

da função compliance é a de dar assistência

à alta-gerência no gerenciamento efetivo do risco de compliance.

Se houver a distribuição de responsabilidades de compliance

por departamentos diversos da instituição, tal distribuição

deve ser claramente formalizada em documentação própria.

Essas responsabilidades incluem, além do assessoramento à

alta gerência, a orientação e treinamento de recursos

humanos, gestão do risco de compliance, a formatação

e condução do programa de compliance e outras responsabilidades

assim definidas pela direção.

Diante dessas

responsabilidades a atuação do setor de compliance