Como calcular o Imposto de Renda

|

Para cálculo do Lucro Real, o LAIR é levado para um livro não contábil reservado exclusivamente para fins fiscais, conhecido como LALUR, isto é, Livro de Apuração do Lucro Real mantido pela empresa para atender a Legislação do Imposto de Renda.

|

Junto com o Imposto de Renda também é calculada a Contribuição Social, que é uma taxa sobre o lucro para o governo atender ao auxílio-desemprego e outras finalidades sociais.

Vale lembrar que as pequenas e médias empresas (receita bruta total estabelecida em lei) poderão pagar imposto de renda sobre o lucro presumido. Essas empresas deixam de calcular o imposto sobre o lucro real, presumindo o lucro a partir das receitas. Os percentuais de lucro e impostos são estabelecidos e aplicados sobre a receita auferida, variando conforme a faixa de receita e atividade empresarial.

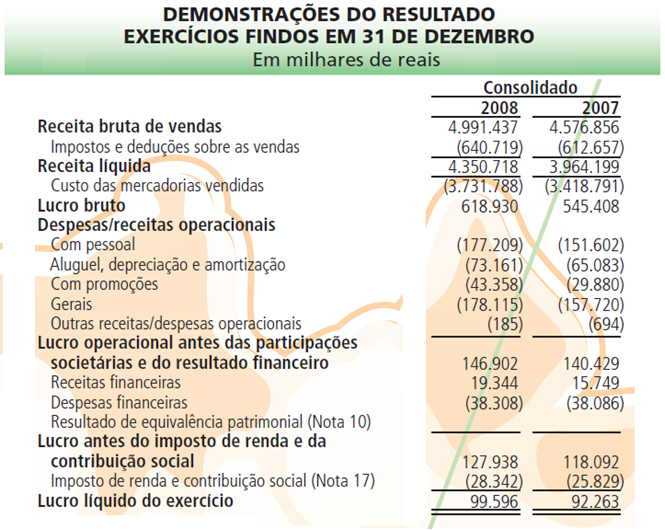

Vejamos um exemplo prático de Demonstração de Resultado do Exercício:

A Demonstração de Resultado apresenta os valores de receitas e despesas obtidas durante o exercício contábil.