Após

a apuração do montante disponível do lucro, será

destacada a proposta dos órgãos da administração

da companhia, apresentada aos acionistas (Assembleia Geral), sobre

a destinação a ser dada ao Lucro Líquido do Exercício,

que é o lucro do período apurado na demonstração

do resultado do exercício.

Os órgãos administrativos, da proposta sobre a destinação

do lucro apresentado da DLPA, constituem reservas, baseando-se nos

estatutos da empresa e na Lei das Sociedades por Ações.

Essas reservas originadas do Lucro Líquido do Exercício

são denominadas Reservas de Lucros.

5 – Demonstração de Fluxo de Caixa

É a demonstração contábil que indica a

origem de todo o dinheiro que entrou no Caixa, bem como a aplicação

de todo o dinheiro que saiu do Caixa em determinado período

e, ainda, o Resultado do Fluxo Financeiro. Também é

conhecida como Demonstração do Fluxo do Disponível.

A Demonstração de Fluxo de Caixa (DFC) tem a finalidade de auxiliar o planejamento financeiro da empresa, antecipando quando a empresa precisará de um financiamento, ou quando a empresa terá, mesmo que temporariamente, sobra de recursos para aplicar no mercado financeiro.

Este

demonstrativo possibilita verificar o desempenho financeiro no período

e auxilia na elaboração de uma boa projeção

do Fluxo de Caixa para o futuro (próxima semana, próximo

mês, próximo trimestre, etc.). A comparação

do Fluxo Projetado com o real vem indicar as variações

que, quase sempre, demonstram as deficiências nas projeções.

Estas variações são excelentes subsídios

para aperfeiçoamento de novas projeções de Fluxos

de Caixa.

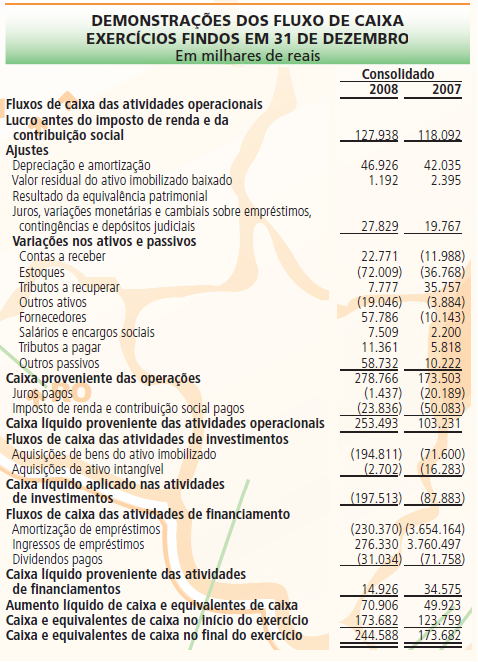

Vejamos um exemplo prático de Demonstração de

Fluxo de Caixa:

Observe que a DFC permite verificarmos importantes decisões financeiras da empresa, tais como aquisições de imobilizado, amortização e ingresso de empréstimos.