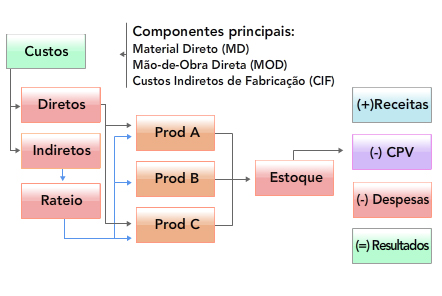

Na unidade

anterior foram apresentados os conceitos de gastos, custos e despesas.

Os custos foram classificados em diretos e indiretos, conforme a possibilidade

de identificá-los e quantificá-los diretamente nos produtos.

Conforme o método

de custeio apresentado, todos os custos (diretos e indiretos) são

alocados aos produtos e, quando da venda desses produtos, os respectivos

custos são convertidos em custo dos produtos vendidos (CPV). Trata-se

portanto, do método de custeio por absorção.

Em outras palavras,

no custeio por absorção, todos os gastos realizados no processo

produtivo são considerados na composição do custo

dos produtos. Vejamos o esquema do custeio por absorção:

O custeio

por absorção atende integralmente aos princípios

contábeis e é utilizado para contabilização

de custos e apuração dos resultados para fins de elaboração

das demonstrações contábeis.

Visando

obter melhores informações para fins decisórios,

foram desenvolvidas outras metodologias de custeio, dentre as quais destaca-se

o custeio direto ou variável.

O método

de custeio variável é baseado em uma classificação

de custos relacionada ao volume de produção: Custos Fixos

e Custos Variáveis.

Um determinado elemento

de custo será considerado fixo quando aumentamos ou reduzimos o

volume de produção e o custo permanece inalterado. O aluguel

de fábrica, a depreciação de equipamentos e o salário

do gerente de produção são custos fixos. Podemos

aumentar ou reduzir a produção e os custos permanecem inalterados.

Eventuais aumentos nesses custos independem do volume, até o limite

da capacidade de produção da empresa. Por isso dizemos que

os custos são fixos dentro do limite de capacidade produtiva. Se

a empresa desejar aumentar sua capacidade produtiva aumentará seus

custos fixos, pois necessitará aumentar o espaço físico

(aluguel) e comprar novos equipamentos, por exemplo.

Um elemento de custo

será considerado variável quando seu comportamento acompanha

o volume de produção. A matéria-prima é o

exemplo clássico de custo variável, mas a mão de

obra direta também é considerada custo variável,

pois o tempo gasto para produção será aumentado quando

aumentarmos a produção. Embora essa seja a regra geral,

vale destacar que a natureza variável do custo depende do produto

e do processo produtivo. Em uma fábrica de gelo, por exemplo, a

água é um custo variável. Em processos produtivos

com elevado nível de automatização, a mão

de obra poderá perder a sua natureza variável. Com isso,

devemos considerar as características do produto e do processo

produtivo para fazer a classificação de custos fixos e variáveis.

O custeio

direto, também conhecido como custeio variável, consiste

em considerar como custo de produção do período

apenas os custos variáveis incorridos.

O custeio

direto não leva em consideração o custo fixo, pelo

fato de existirem mesmo que não exista produção,

e estes são tratados como despesas do período. O que significa

dizer que os estoques de produtos em elaboração e produtos

finais, bem como o custo dos produtos vendidos só conterão

os custos variáveis.

Observa-se, entretanto,

que algumas despesas apresentam comportamento conforme o volume vendido,

semelhante às características do custo variável.

Ressalte-se que as despesas referem-se aos gastos relacionados à

administração da empresa, mas não se relacionam ao

processo produtivo. O exemplo clássico de despesa variável

é a comissão de vendas.

Gerencialmente, podemos

utilizar o conceito de gastos variáveis em vez de apenas custos

variáveis. Esse novo conceito permite considerarmos os custos de

produção e despesas que variam na mesma proporção

do volume de produção e vendas.

Se separarmos os gastos

variáveis, os demais gastos serão fixos, ou seja, não

se alteram com o aumento do volume de produção e vendas.

Utilizando esse conceito mais amplo, somamos aos custos fixos as despesas

administrativas, financeiras, tributárias, etc.

Resumindo,

o custeio direto fundamenta-se na separação dos gastos,

em gastos variáveis e gastos fixos.

Gastos Variáveis

variam

proporcionalmente

ao volume

de produção/vendas

.

Gastos Fixos

são

os que se mantêm estáveis diante de volumes de

produção/venda

Vejamos

o esquema do custeio Direto ou Variável:

Observe

que apenas os custos variáveis compõem o estoque de Produtos

Acabados e são transferidos para o resultado. Os custos fixos são

transferidos diretamente para o resultado do exercício, independente

de produção ou venda.

O Custeio Variável

possibilita a introdução de um novo conceito: Margem de

Contribuição. Este termo será definido e explorado

no próximo módulo.

São

os que não variam diretamente com o volume de produção.

Exemplos: aluguel de fábrica, salários de gerentes, honorários

de diretores.

Têm

como características:

Observe

que o comportamento dos custos fixos e variáveis devem ser analisados

dentro de certa "faixa de produção", já

que podem ser alterados a partir de certo volume de produção

ou quando a empresa se aproxima de sua capacidade máxima de produção.

5

- Aplicação do custo por absorção e custeio

variável

Vejamos um exemplo

de aplicação do custeio por absorção em quatro

períodos consecutivos, visando analisar as variações

nas quantidades produzidas e vendidas com o respectivo lucro obtido. Em

seguida, o mesmo exemplo será apresentado com a utilização

do método de custeio variável:

Custo

de produção = (quant. produzida x custo variável

unitário) + Custo Fixo

Custo

de produção = (3.000 unid. X $ 50,00) + $ 120.000,00

Custo

de produção = $ 150.000,00 + $ 120.000,00

Custo

de produção = $ 270.000,00

Custo

unitário = $ 270.000,00 / 3000 unid.

Custo

unitário = $ 90,00

Custo

do produto vendido/CPV = quantidade vendida x custo unitário

CPV

= 2000 unid. X $ 90,00 = $ 180.000,00

Estoque

Final = 1.000 unid. X $ 90,00 = $ 90.000,00

Custo

de produção = (quant. produzida x custo variável

unitário) + Custo Fixo

Custo

de produção = (2.500 unid. X $ 50,00) + $ 120.000,00

Custo

de produção = $ 125.000,00 + $ 120.000,00

Custo

de produção = $ 245.000,00

Custo

unitário = $ 245.000,00 / 2500 unid.

Custo

unitário = $ 98,00

Custo

do produto vendido/CPV = quantidade vendida x custo unitário

CPV

= (1000 unid. X $ 90,00 = $ 90.000,00) + (2000 unid. X $ 98,00 =

$

196.000,00) = $ 286.000,00

Estoque

Final = 500 unid. X $ 98,00 = $ 49.000,00

Custo

de produção = (quant. produzida x custo variável

unitário) + Custo Fixo

Custo

de produção = (3.500 unid. X $ 50,00) + $ 120.000,00

Custo

de produção = $ 175.000,00 + $ 120.000,00

Custo

de produção = $ 295.000,00

Custo

unitário = $ 295.000,00 / 3500 unid.

Custo

unitário = $ 84,29

Custo

do produto vendido/CPV = quantidade vendida x custo unitário

CPV

= (500 unid. X $ 98,00 = $ 49.000,00) + (2000 unid. X $ 84,29 =

168.580)

= 217.580,00

Estoque

Final = 1.500 unid. X $ 84,29 = $ 126.435,00

Custo

de produção = (quant. produzida x custo variável

unitário) + Custo Fixo

Custo

de produção = (2.000 unid. X $ 50,00) + $ 120.000,00

Custo

de produção = $ 100.000,00 + $ 120.000,00

Custo

de produção = $ 220.000,00

Custo

unitário = $ 220.000,00 / 2000 unid.

Custo

unitário = $ 110,00

Custo

do produto vendido/CPV = quantidade vendida x custo unitário

CPV

= (1500 unid. X $ 84,29 = $ 126.435,00) + (2000 unid. X $ 110,00

=

220.000,00) = 346.435,00

Estoque

Final = 0,00

Considerando

que a empresa utiliza o método PEPS para avaliar seus estoques

e calcular o custo dos produtos vendidos, o custo de produção

pelo custeio por absorção e pelo custeio direto, bem como

seus estoques finais em cada período seriam:

Para fins

de comparação vamos utilizar aqui o custeio por absorção

Como

seriam os resultados dos quatro períodos apurados pelo custeio

direto (ou variável)?

Vale

lembrar que no custeio direto, apenas os custos variáveis formam

o custo dos produtos, sendo os custos fixos lançados integralmente

na Demonstração de Resultado. No custeio por absorção,

o estoque permanece com a parcela dos custos fixos correspondentes às

unidades não vendidas, sendo levada à Demonstração

de Resultado apenas a parcela dos custos fixos relativa aos produtos vendidos.

Em consequência, o lucro contábil será sempre menor

quando adotado o custeio direto ou variável.

Utilizando os dados do nosso exemplo, o custo unitário variável

dos produtos foi o mesmo para os quatro períodos em análise,

ou seja, R$ 18,00. Com isso, temos os seguintes Custos dos Produtos Vendidos

(CPV):

Período

Quantidade

vendida

Custo

Unitário

CPV

1

2.000

R$

50,00

R$ 100.000

2

3.000

R$ 150.000

3

2.500

R$ 125.000

4

3.500

R$ 175.000

Temos,

em seguida, a Demonstração dos Resultados dos quatro períodos:

Utilizando

o custeio variável, pode-se perceber que, aumentando-se as vendas,

aumenta-se o lucro, que é o caso do 2º período, e que,

reduzindo-se as vendas, reduz-se o lucro, que é o caso do 3º

período.

Vejamos,

a seguir, o comportamento do lucro pelo custeamento direto e pelo custeamento

por absorção.

Pode-se

perceber que o aumento de vendas causa o aumento do lucro, o que não

acontece no custeio por absorção. Por

isso, o custeio variável tem um melhor potencial gerencial: permite

a análise da variação do volume de produção

e vendas e os efeitos nos custos e lucros. Essa análise é

chamada de custo x volume x lucro.

A margem de contribuição – também obtida no

custeio variável - é outro instrumento de grande importância

para avaliação da rentabilidade dos produtos, mix de produtos

e determinação do ponto de equilíbrio da empresa.

O custeio

direto, também conhecido como custeio variável, consiste

em considerar como custo de produção do período apenas

os custos variáveis incorridos. Não leva em consideração

o custo fixo, pelo fato de existirem mesmo que não exista produção,

estes são tratados como despesas do período. Fundamenta-se

na separação dos gastos em gastos variáveis e gastos

fixos.

Os custos

e despesas variáveis são os que variam diretamente com o

volume de produção. Exemplos: mão de obra direta,

matéria-prima.

Os custos

e despesas fixas são os que não variam diretamente com o

volume de produção. Exemplos: aluguel de fábrica,

salários de gerentes, honorários de diretores.

As principais

críticas ao custeio direto:

Não

atende ao Princípio Contábil da Competência, ou

seja, da confrontação das receitas com os custos que contribuem

para geração da receita;

Não

considera os custos fixos para determinar o preço de venda;

Há

uma separação categórica entre os gastos fixos

e variáveis, quando na verdade, na prática, há

variações;

No Brasil,

não é aceito pelo Fisco.

Os principais

pontos positivos são:

Os custos

dos produtos podem ser comparados em base unitária;

Permite a análise

da margem de contribuição dos produtos, possibilitando

a determinação dos produtos com maior rentabilidade;

A apuração

e a apresentação de informações é

mais prática e rápida;

Possibilita

melhor controle dos custos fixos por tratá-los separadamente;

Possibilita

o cálculo do ponto de equilíbrio e outras análises

de custo x volume x lucro.

Facilita

a elaboração e o controle de orçamentos e a determinação

e o controle de padrões.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

1 -

Custos, Receita e Lucro

A utilização

do custeio variável permite aos gestores uma melhor compreensão

sobre o comportamento dos custos, conforme demonstrado no módulo

anterior. Além disso, facilita na elaboração de projeções

envolvendo as quantidades produzidas, seus custos e resultados. A análise

dessas projeções possibilita a escolha de alternativas em

relação às quantidades a serem fabricadas de cada

produto e é chamada de análise de custo / volume / lucro.

No gráfico

a seguir temos no eixo X a quantidade de bens produzidos e no eixo Y os

custos referentes à produção:

Interpretando

o gráfico:

Custo

Variável (CV): é o resultado do custo variável

unitário multiplicado pela quantidade produzida (CV = CVu x Q).

Ex.: se a empresa tem um custo variável de R$ 1,00 para produzir

um tubo de cola (matéria-prima, mão de obra direta), este

será o custo unitário do produto (CVu). Considerando a produção

de 200 tubos de cola, o custo variável (CV) pode ser calculado

como CV= 200 x R$ 1,00 = R$ 200,00.

Custo Fixo

(CF): é constante, não varia com a alteração

no volume de produção. Refere-se ao aluguel da fábrica,

depreciação dos equipamentos e salários dos supervisores

e gerentes de produção.

Custo Total

(CT): é a soma do custo fixo total mais o custo variável:

CT = CF + CV. O cálculo do custo total pode também ser expresso

da seguinte forma: CT = CF + CVu x Q, onde:

CT = Custos Totais;

CF = Custos Fixos;

CVu = custo variável total, e

Q = quantidade produzida

A ilustração

a seguir apresenta as funções receita e custo. Assim, ambas

são representadas com retas, sendo que a de receita se inicia na

origem. A de custo inicia-se já em certa altura, independentemente

do nível de atividade, devido ao custo fixo. O ponto de encontro

entre as duas curvas representa o "ponto de equilíbrio",

a partir do qual a empresa aufere lucro e abaixo do qual incorre em prejuízos.

Funções

Receita e Custos

Como

se vê, as premissas são bastante simplistas. Não somente

trata-se de retas, mas elas, visualmente, continuariam indefinidamente

em seus caminhos, ampliando cada vez mais o lucro, a partir do ponto de

equilíbrio.

Módulo 01 - Introdução às Relações

Custo/Volume/Lucro

Em complemento

ao gráfico analisado devemos incluir a receita da empresa, que

pode ser representada pela função: RT = P x Q, onde:

RT = Receita total;

Pu = Preço de venda do produto, e

Q = Quantidade produzida.

Esta simplificação

desconsidera, por exemplo, que os custos fixos permanecem inalterados

apenas até o limite da capacidade produtiva. Por isso, seria inaceitável

uma projeção infinita de uma reta para representar os custos

da empresa. O Administrador pode admitir estas simplificações

em projeções em que não se esperam variações

significativas no volume, de modo a afetar o comportamento dessas variáveis.

Quando as projeções envolverem variações muito

significativas, é recomendável utilizar técnicas

mais complexas para projeções da receita e dos custos.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

2 -

Margem de contribuição

A utilização

do custeio variável permite o surgimento do conceito de Margem

de Contribuição, já mencionada.

Padoveze

(2000) é direto ao definir Margem de Contribuição:

"Representa o lucro variável". É a diferença

entre a receita de vendas do produto e os custos e despesas variáveis.

Em cada unidade vendida a empresa lucrará determinado valor que,

multiplicado pelo total vendido, teremos a contribuição

marginal total do produto para a empresa.

Para Crepaldi

(1998), conhecer a margem de contribuição ajuda os gerentes

a:

"decidir

sobre a diminuição ou expansão de uma linha de

produção;

avaliar

alternativas provenientes da produção, de propagandas

especiais, etc.,

decidir

sobre estratégias de preço, serviços ou produtos

avaliar

o desempenho".

A margem

de contribuição é a diferença entre a receita

de vendas e a soma dos custos e despesas variáveis. Fórmula

da margem de contribuição:

MC = RT- CV - DV

Onde,

MC é a margem de contribuição

RT é a receita de vendas

CV é a soma dos custos variáveis

DV é a soma das despesas variáveis

É

mais fácil entender a margem de contribuição a partir

do conceito de margem de contribuição unitária: significa

o lucro por unidade de determinado produto vendido.

Podemos representá-la

por meio da seguinte fórmula:

MCu

= PV - CVu - DVu

Onde,

MCu margem de contribuição unitária

PV preço de venda

DVu despesas variáveis unitária

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

Imaginemos

um produto cujo preço de venda unitário seja $ 15,00 e cujos

custos variáveis sejam $ 3,00 (matéria-prima) e $ 4,00 (mão

de obra direta). Além disso, a empresa paga comissões aos

vendedores (5%) sobre o preço de venda, e impostos (15%), também

sobre o preço de venda.

A aplicação

da fórmula indica uma margem de contribuição unitária

de $ 5,00.

A

margem de contribuição unitária é, portanto,

a parcela do preço de vendas que após a dedução

dos custos e despesas variáveis, ainda servirá para absorver

os custos fixos e contribuir para o lucro da empresa.

Uma empresa

com essa margem calculada, $5,00, e que venda 200 unidades no período

terá uma margem de contribuição total desse produto

de $ 1.000,00, (200 x $5,00), que servirá à absorção

dos custos fixos e à formação do lucro do período.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

3 - Ponto

de equilíbrio

É

o ponto onde a empresa "zera" todos os custos de sua produção,

determina a quantidade que deve ser vendida para cobrir os custos, ou

seja, os custos totais são iguais às receitas totais.

Na verdade

a expressão ponto de equilíbrio refere-se ao nível

de venda em que não há lucro nem prejuízo, onde os

custos totais são iguais às receitas totais.

Vamos procurar entender

o cálculo do ponto de equilíbrio por meio de um exemplo:

A Indústria

Katsumi Yamashita produz aparelhos telefônicos e possui custos fixos

mensais de R$102.600,00. O custo variável unitário do aparelho

é de R$ 12,00 e o seu preço de venda é R$50,00.

Considerando que o

ponto de equilíbrio é alcançado quando a receita

de vendas se iguala aos custos totais, teremos:

No ponto de equilíbrio

RT = CT

Sabemos que RT

= Pu x Q e que CT = CF+ CVu

x Q

Então, no ponto

de equilíbrio Pu x Q = CF + CVu x Q

Temos então

um ponto de equilíbrio equivalente a 2.700 unidades. Isso significa

dizer que a empresa cobrirá todos os seus custos quando atingir

esta quantidade vendida. A partir daí, terá lucro.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

A fórmula

do ponto de equilíbrio pode também ser deduzida algebricamente.

Vejamos:

No ponto de equilíbrio

RT = CT

Sabemos que RT

= Pu x Q e que CT = CF + CVu x Q

Então, no ponto

de equilíbrio Pu x Q = CF + CVu x Q

Assim, Pu x Q –

Cvu x Q = CF

Então Q (Pu

– Cvu) = CF

Com isso, a fórmula

do ponto de equilíbrio em quantidade será: Q = CF / (Pu

– CVu)

Geralmente, essa formula

é apresentada da seguinte forma: PECq = CF / (Pu –

CVu)

PECq significa ponto de equilíbrio contábil em quantidade.

Utilizando o conceito

mais amplo de custo variável, ou seja, incluindo as despesas variáveis,

podemos substituir a fórmula apresentada por PECq = CF

/ MCu

A substituição

de “Pu – CVu” por “MCu” pode ser realizada

porque a margem de contribuição unitária consiste

na margem obtida quando deduzimos do preço os custos e despesas

variáveis.

Outra maneira de entender

a fórmula do ponto de equilíbrio é considerar que

o aparelho produzido pela Indústria Katsumi Yamashita gera uma

margem de contribuição de R$ 38,00, ou seja, R$ 50,00 –

R$ 12,00. Portanto, quando a margem de contribuição total

for suficiente para cobrir os custos fixos obtém-se o ponto de

equilíbrio. Daí podermos dividir o custo fixo pela MCu.

Para obtermos o valor

do ponto de equilíbrio, ou seja, a receita ou custo total que representa

o ponto de equilíbrio, basta multiplicar a quantidade pelo preço

de venda.

Assim, o ponto de

equilíbrio em valor, ou receita no ponto de equilíbrio =

2700 x 50,00 = R$ 135.000,00.

Vamos fixar o conteúdo?

Resolva

então a seguinte questão:

Uma

empresa fabrica um produto cujo custo unitário variável

é R$ 120,00. Seu Custo Fixo mensal R$ 100.000,00 e o preço

de venda do produto é R$ 200,00. Qual é o Ponto

de Equilíbrio da empresa?

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

Se

você encontrou 1.250 unidades, parabéns!

Caso contrário,

dê mais uma olhada no conteúdo e tente novamente. Se não

conseguir solucionar o problema, coloque sua dúvida no fórum

e vamos dirimi-la.

Utilizando o teste

de fixação, se desejarmos saber a receita no ponto de equilíbrio,

podemos calcular da seguinte maneira: PEC$ = 1250 x 200,00 = R$ 250.000,00.

O ponto de equilíbrio

é um excelente instrumento de análise de custo/ volume/

lucro, mas deve ser bem compreendido para que seja utilizado de maneira

adequada. Vejamos, portanto, algumas considerações:

A quantidade estabelecida

para atingir o ponto de equilíbrio é determinada com o

pressuposto de preço e custo variável unitário

constantes.

O cálculo

do ponto de equilíbrio é realizado para um tipo de produto.

Quando a empresa fabrica diferentes tipos de produtos, ela deverá

determinar o custo fixo a ser utilizado para cada produto.

A eficiência

do processo produtivo é considerada constante no período

de projeção.

Se o custo fixo

não se relaciona a nenhum produto especificamente, então

o ponto de equilíbrio deve ser calculado.

Um eventual aumento

no preço de venda terá como efeito uma redução

no ponto de equilíbrio.

Um aumento no custo variável ou no custo fixo provocará

um aumento no ponto de equilíbrio.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

4 - Alavancagem

operacional

Segundo Padoveze

(2000),"significa a possibilidade de acréscimo do lucro total

pelo incremento da quantidade produzida e vendida, buscando a maximização

do uso dos custos e despesas fixas. É dependente da margem de contribuição".

Termo alavancagem

vem da possibilidade de obter lucros líquidos em proporções

maiores do que o normalmente esperado, considerando a proporção

dos custos fixos na estrutura de custos da empresa.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

O grau de

alavancagem operacional é uma medida que diz como, a um dado nível

de vendas, uma mudança percentual no volume de vendas afetará

os lucros.

Vejamos um

exemplo:

Empresa

A

Empresa

B

Receita

1.800.000

2.400.000

Custos

e Despesas Variáveis

1.000.000

1.200.000

Margem

de Contribuição

800.000

1.200.000

Custos

e Despesas Fixas

560.000

960.000

Lucro

Operacional

240.000

240.000

Assim teremos o cálculo

do Grau de Alavancagem Operacional (GAO):

Considerando

um aumento de 10% nas vendas de ambas as empresas, a empresa A teria um

aumento nos lucros de 33,3%. Enquanto que a empresa B teria um aumento

nos lucros de 50% já que tem um grau de alavancagem operacional

maior. Vejamos então como ficaria o nosso exemplo:

Empresa

A

Empresa

B

Receita

1.980.000

2.640.000

Custos

e Despesas Variáveis

1.100.000

1.320.000

Margem

de Contribuição

880.000

1.320.000

Custos

e Despesas Fixas

560.000

960.000

Lucro

Operacional

320.000

360.000

Observe

que a empresa "A" apresenta lucro com acréscimo de 33,3%

e a empresa "B" apresenta lucro com acréscimo de 50%

porque a receita e os custos variáveis foram alterados na mesma

proporção, mas os custos fixos permaneceram os mesmos.

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

Se você encontrou:

GAO = 6

Aumento de lucro: 120%

Novo lucro = R$ 44.000,00

Parabéns!!!

Caso contrário,

dê mais uma olhada no conteúdo novamente. Se não

conseguir solucionar o problema, coloque sua dúvida no fórum

e vamos dirimi-la.

Utilizando o Grau

de Alavancagem Operacional (GAO) podemos determinar o novo lucro, assim

como o percentual de acréscimo esperado no caso de um aumento nas

vendas. O impacto no lucro será igual ao GAO multiplicado pelo

percentual de aumento nas vendas.

No caso da empresa

A, por exemplo, teremos o impacto no lucro = 3,33 x 10% = 33,33%. Com

isso, o novo lucro será = lucro atual x (100% + 33,33%), ou seja:

R$ 240.000,00 x 1,333 = R$ 320.000,00.

A empresa B terá

o impacto no lucro = 5 x 10% = 50%. Com isso, o novo lucro será

= lucro atual x (100% + 50%), ou seja: R$ 240.000,00 x 1,5 = R$ 360.000,00.

Observe que podemos

projetar o lucro com o GAO sem a necessidade de elaborar a Demonstração

de Resultado Projetada.

Vamos fixar o conteúdo?

Resolva

então a seguinte questão:

Uma empresa

fabrica um produto cujo custo unitário variável

é R$ 120,00. Seu Custo Fixo mensal R$ 100.000,00 e o preço

de venda do produto é R$ 200,00. Seu volume de vendas atual

é de 1.500 unidades. Qual é o seu GAO para esse

nível de vendas? Caso ela tenha um aumento de 20% o seu

volume de vendas atual, qual será o percentual de aumento

do seu lucro? Qual o valor do novo lucro com o aumento de 20%

no volume de vendas?

Se você encontrou:

GAO = 6

Aumento de lucro: 120%

Novo lucro = R$ 44.000,00

Parabéns!!!

Caso contrário,

dê mais uma olhada no conteúdo novamente. Se não

conseguir solucionar o problema, coloque sua dúvida no fórum

e vamos dirimi-la.

Tela 24

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

Se você encontrou:

MS = 16,67%

Parabéns!

Caso

contrário, dê mais uma olhada no conteúdo e tente

novamente. Se não conseguir solucionar o problema, coloque

sua dúvida no fórum e vamos dirimi-la.

5 - Margem

de segurança

A margem

de segurança é um indicador de risco que anuncia até

que ponto as vendas podem cair antes de ocorrer prejuízos.

Quanto

menor o resultado dessa divisão, maior o risco de se atingir o

ponto de equilíbrio. E, abaixo do ponto de equilíbrio, a

empresa opera com prejuízo.

Exemplo

Se as vendas

estão orçadas em $ 60.000 e o equilíbrio das vendas

(receita no ponto de equilíbrio) está em $ 52.000, qual

é a margem de segurança?

A margem

de segurança pode também ser calculada tomando como base

a quantidade vendida. Se considerarmos que a empresa do exemplo apresentado

vende o seu produto a R$ 500,00, equivale dizer que tem uma projeção

de vendas de 120 unidades. Nesse caso, o ponto de equilíbrio em

quantidade seria de 104 unidades. Com isso, a sua margem de segurança

seria de:

MS =

(120 – 104) / 120 = 0,1333 = 13,33%

Vamos fixar o conteúdo?

Resolva

então a seguinte questão:

Uma empresa

apresenta uma projeção de receita no valor de R$

300.000,00 e seu ponto de equilíbrio é de R$ 250.000,00.

Qual é a sua margem de segurança?

Caso

contrário, dê mais uma olhada no conteúdo e tente

novamente. Se não conseguir solucionar o problema, coloque

sua dúvida no fórum e vamos dirimi-la.

Tela 25

Módulo 01 - Introdução às Relações Custo/Volume/Lucro

Resumo

A análise

das relações custo/volume/lucro é utilizada para

projetar o lucro que seria obtido em diversos níveis possíveis

de produção e vendas e o impacto sobre o lucro refletido

por modificações no preço de vendas.

Para entender

essa análise é preciso a compreensão dos conceitos

de Custos e Despesas Variáveis: os que variam na mesma proporção

das variações ocorridas no volume de produção

ou outra medida de atividade; e, Custos e Despesas Fixas: teoricamente

definidos como os que se mantêm inalterados, dentro de certos limites,

independentemente das variações da atividade ou das vendas.

A margem

de contribuição unitária significa o lucro por unidade

de determinado produto vendido, que multiplicado pela quantidade vendida

representa o lucro variável ou margem de contribuição

total da empresa.

Já

o ponto de equilíbrio, é o ponto onde a empresa "zera"

todos os custos de sua produção. Determina a quantidade

que deve ser vendida para cobrir os custos.

A alavancagem

operacional significa a possibilidade de acréscimo do lucro total

pelo incremento da quantidade produzida e vendida.

O equilíbrio

nas vendas é o processo buscado com o cálculo das vendas

necessárias para cobrir os custos. O ponto de equilíbrio

das vendas é necessário para o planejamento do lucro e permite

manter ou melhorar os resultados operacionais.

A margem

de segurança é um indicador de risco que indica até

que ponto as vendas podem cair antes de ocorrer prejuízos.

A

determinação dos preços de venda dos produtos e serviços

é tarefa extremamente importante na empresa moderna, constituindo-se

uma das peças fundamentais do planejamento empresarial. A fixação

de preços deve refletir os objetivos e estratégias estabelecidas

pela alta administração da empresa.

Em linhas gerais, as empresas procuram na determinação dos

preços um valor que:

Proporcione

em longo prazo o maior lucro possível. A visão imediatista

deve ser afastada. O lucro exagerado de hoje pode custar o mercado do

amanhã. Na realidade, o que deve ser procurado é a maximização

do lucro no longo prazo.

Possibilite

atender as vendas desejadas àquele preço. Não

adianta praticar preço alto quando não se vende. O giro

dos produtos é extremamente importante.

Permita

a otimização da capacidade produtiva. Deve ser evitada

a ociosidade fabril e consequentemente a deterioração

econômica.

Permita

a otimização do capital investido. A conservação

do capital é o segredo da sobrevivência empresarial em

longo prazo.

As diversas

variáveis que interagem na determinação e na análise

do preço de um produto ou serviço tornam essa tarefa complexa,

exigindo por parte da empresa a definição de uma eficiente

política de fixação de preços, que tenha por

objetivo a continuidade operacional ao longo do tempo. O grande objetivo

é o de se encontrar o preço que melhor utilize o potencial

e os recursos da empresa.

A formação

do preço de vendas a partir do custo não é calcada

na premissa de que o mercado está disposto a absorver os preços

de venda determinados pela empresa. Haverá espaço para o

preço praticado pela empresa, se o processo e a estrutura de custos

tiverem condições de concorrer com os preços praticados

pelo mercado. E, mais importante, desde que os consumidores estejam dispostos

a consumir o produto da empresa.

A formação

de preços de venda a partir do custeio por absorção

é a técnica mais utilizada. É feita adicionando-se

ao custo industrial do produto, as taxas gerais de despesas (administrativas,

de vendas e despesas financeiras) e a margem de lucro desejada.

A formação

de preço de vendas a partir do custeio direto leva em conta somente

o custo variável mais as despesas variáveis do produto que

possam ser identificadas. A margem aplicada deverá cobrir, além

do percentual de lucro desejado, os custos e despesas fixas que não

foram considerados no processo.

No caso

de formação de preços de venda com informações

do mercado, quem define preços é o mercado. Se essa

assertiva for considerada indiscutível, todo o trabalho de controle

de custos é dispensável. É necessário que

a empresa saiba o preço dos concorrentes e a partir daí

definir o seu preço de venda. A formação do preço

a partir dos custos seria somente teoria. No mercado existem muitas outras

variáveis não consideradas na teoria da lei da oferta e

da procura. O antigo consumidor, hoje cliente pode resolver comprar um

produto simplesmente para atender um impulso ou desejo pessoal, ficando

totalmente indiferente a dados de mercado, como oferta, procura, preço

do outro vendedor, etc.

O empresário

não deve utilizar “cegamente” os preços praticados

pela concorrência para determinar o preço dos seus produtos,

pois os seus concorrentes podem estar utilizando estratégias de

preços que não se aplicam à sua realidade. Vejamos

alguns exemplos de estratégias: penetração no mercado,

aumento de participação, recuperação de caixa,

atração de clientes, entre outros.

As informações

do mercado não podem ser negligenciadas, todavia, não podem

ser o único elemento definidor de preço. O trabalho de marketing

pode criar infinitas formas de tornar o produto mais atrativo, ainda que

isso não passe de opiniões. O plus

do produto pode fazer a diferença.

Seria então,

um caminho inverso, a partir do preço que o mercado está

disposto a pagar, a empresa deduz a margem almejada, bem como outros custos

intrínsecos do processo. O custo meta, a ser alcançado seria

o custo-padrão ideal do processo, que a empresa buscaria.

A partir

do exemplo

cabe à empresa avaliar se tem condições de produzir

determinado produto com as informações do mercado.

Um empresário calculando mentalmente o preço do seu

produto (ferro elétrico, por exemplo) conclui que o produto

irá custar 90 reais. Pensamento: "...o preço de

mercado do ferro está em torno de 100 reais então eu

vou deduzir a margem de lucro de 10 reais e ... ACHEI! Preciso fabricar

e comercializar o ferro a um custo de 90 reais!

Preço

de venda $

100,00

( - ) Margem de lucro $

10,00

Custo a ser atingido $

90,00

O plus do produto é o que difere o produto dos seus concorrentes

diretos. Consiste em uma vantagem adicional que o produto oferece

em relação aos produtos similares. Um shampoo anticaspa,

por exemplo, pode apresentar na sua fórmula algum ingrediente

que os outros não têm, algum ingrediente que faça

com que se retarde o branqueamento ou a queda dos cabelos.

Um empresário calculando mentalmente o preço do seu

produto (ferro elétrico, por exemplo) conclui que o produto

irá custar 90 reais. Pensamento: "...o preço de

mercado do ferro está em torno de 100 reais então eu

vou deduzir a margem de lucro de 10 reais e ... ACHEI! Preciso fabricar

e comercializar o ferro a um custo de 90 reais!

Preço

de venda $

100,00

( - ) Margem de lucro $

10,00

Custo a ser atingido $

90,00

O plus do produto é o que difere o produto dos seus concorrentes

diretos. Consiste em uma vantagem adicional que o produto oferece

em relação aos produtos similares. Um shampoo anticaspa,

por exemplo, pode apresentar na sua fórmula algum ingrediente

que os outros não têm, algum ingrediente que faça

com que se retarde o branqueamento ou a queda dos cabelos.

Tela 30

Módulo 02 - Formação de Preços

2 - Multiplicador

sobre os custos - mark-up

De maneira simples,

a formulação de preços baseado nos custos é

a resultante da aplicação de um índice (divisor ou

multiplicador) sobre os custos e despesas, conhecido como mark-up, ou

"ponto de marcação". Uma grande vantagem da sua

aplicação consiste na facilidade de determinar um novo preço

quando ocorre aumento dos custos, uma vez que o aumento no custo de produção

ou aquisição não altera o mark-up.

O preço deve ser assim calculado:

PREÇO = CUSTO x MARK-UP (multiplicador)

ou

PREÇO = CUSTO / MARK-UP (divisor)

Segundo o dicionário Accounting - the language of business,

de Sidney Davidson et al., o mark-up é "um valor originalmente

adicionado ao custo. Usualmente expresso como um percentual do preço

de venda. Refere-se também a um aumento sobre um preço

de varejo originalmente estabelecido."

Segundo o Dicionário Técnico Contábil Português-inglês,

mark-up significa "remarcação para cima".

O mark-up pode então ser definido como um índice ou percentual

que irá adicionar-se aos custos e despesas, o que não

significa que deva ser aplicado linearmente a todos os bens e serviços.

O mark-up deve ser estruturado conforme a incidência de impostos,

despesas operacionais e o lucro desejado na venda, observadas as circunstâncias

e interesses mercadológicos e financeiros, as experiências

passadas, tudo combinado de forma equilibrada para que a empresa consiga

atingir seus objetivos.

Mark-up não é lucro da venda. Confunde-se, na prática,

mark-up com lucro da venda, o que é danoso à imagem das

empresas, além de incorreto. Se uma empresa utiliza o custo multiplicado

por um mark-up de 2, por vezes entendido como lucrar 100%, isto não

é verdadeiro, pois existem impostos e despesas que precisam ser

pagos com o produto da venda, não restando um lucro de 100% sobre

os custos.

O preço deve ser suficiente para cobrir os custos, as despesas,

os impostos e propiciar um lucro na venda; assim, considerando-se esses

elementos, desenvolve-se a estrutura do mark-up.

O

mark-up

pode ser determinado a partir do custeio por absorção

ou do custeio variável. Considerando que o custeio por absorção

é a metodologia mais utilizada, o cálculo do mark-up será

apresentado a partir desta metodologia.

A

partir do custo do produto, apurado pelo custeio por absorção,

aplica-se um índice para cobrir os outros formadores do preço,

inclusive a margem de lucro desejada.

O mark-up

é composto dos seguintes elementos:

O ICMS,

como já visto, é computado no mark-up, mas o IPI não

deve ser incluído. A explicação para isso é

tributária: o ICMS é um imposto incluído no preço

de venda na nota fiscal, enquanto o IPI é adicionado separadamente

quando se trata de venda da indústria para o comércio. Em

outras palavras, o IPI deve ser adicionado ao valor da venda, quando for

o caso, enquanto o ICMS já está embutido no preço

de venda.

Padoveze traduz como "Multiplicador sobre os custos".

Padoveze traduz como "Multiplicador sobre os custos".

Tela 31

Módulo 02 - Formação de Preços

O Mark-up

genérico é a aplicação de um índice

sobre o custo por absorção, que serve para todos os produtos.

Ou seja, os elementos constantes do mark-up construído, serão

aplicados a todos os produtos.

O mark-up

por produto é um multiplicador para cada produto ou grupo de

produtos, com base nos diferentes elementos formadores de preço.

Os índices multiplicadores para cada produto ou grupo de produtos,

variam de acordo com a margem de lucro desejada, com os impostos incidentes

e com o volume de despesas administrativas, comerciais, financeiras e

de vendas.

Independente

de utilizar o mark-up por produto ou genérico, é importante

a integração do sistema de informação da empresa,

de maneira a permitir informações consistentes para a determinação

dos preços.

A margem

de lucro perseguida varia bastante de empresa para empresa. Segundo Padoveze

(2000) esses são alguns dos fatores responsáveis por essa

variação:

Na prática

não pode ser desconsiderada a rentabilidade do capital próprio,

já subtraídos os impostos sobre o lucro líquido.

Nosso exemplo

de construção do mark-up será baseado nas seguintes

premissas:

O imposto

de renda pode ser calculado pelo lucro real (lucro contábil

ajustado por deduções e adições estabelecidas

pelo Regulamento de Imposto de Renda), lucro presumido (tabela que

presume o percentual de lucro da empresa) ou lucro arbitrado (quando

a empresa não possui controles contábeis adequados).

Para calcular

a Margem de lucro desejada, assim como determinar outras

informações necessárias para o cálculo do

mark-up, vamos utilizar uma Demonstração de Resultado do

Exercício:

DEMONSTRAÇÃO

DE RESULTADO DO EXERCÍCIO

31.12.09

Valor

%

RECEITA OPERACIONAL

BRUTA

396.000

100%

IMPOSTOS INCIDENTES

S/ VENDAS

(81.774)

20,65%

RECEITA OPERACIONAL

L�QUIDA

314.226

79,35%

CUSTO DOS PRODUTOS

VENDIDOS

(205.920)

52%

LUCRO BRUTO

108.306

27,35%

DESPESAS OPERACIONAIS

(49.500)

12,5%

Despesas

comerciais

(19.800)

5%

Despesas

Gerais e Adm

(25.080)

6,33%

Despesas

Financeiras

(4.620)

1,17%

LUCRO ANTES DO

IR

58.806

14,85%

Provis�o para

Imposto de Renda

(17.646)

4,46%

LUCRO L�QUIDO

DO EXERC�CIO

41.160

10,39%

Considerando

que o imposto

de renda não tem, necessariamente, uma relação

com o lucro contábil, a margem de lucro deve ser determinada em

relação ao lucro antes do imposto de renda.

Portanto, a margem

de lucro obtida pela empresa foi de 14,85%.

O imposto

de renda pode ser calculado pelo lucro real (lucro contábil

ajustado por deduções e adições estabelecidas

pelo Regulamento de Imposto de Renda), lucro presumido (tabela que

presume o percentual de lucro da empresa) ou lucro arbitrado (quando

a empresa não possui controles contábeis adequados).

Tela 34

Módulo 02 - Formação de Preços

Utilizando a Demonstração

de Resultado do Exercício, podemos determinar os percentuais de

impostos e despesas, a serem utilizados no cálculo do mark-up.

Vejamos:

DESPESAS/

IMPOSTOS/ LUCRO

PERCENTUAL

Impostos sobre

vendas

20,65%

Despesas operacionais

12,5%

Margem de Lucro

14,85%

TOTAL

48%

O Mark-up multiplicador

poderá ser então calculado:

Então

teremos:

O Mark-up divisor

pode ser calculado utilizando-se a fórmula:

Se a empresa

desejar manter a sua margem de lucro obtida com base na DRE, poderá

utilizar o mark-up no cálculo dos preços dos seus produtos,

multiplicando o índice calculado pelo custo do produto.

Como exemplo ilustrativo, vamos admitir que a empresa produza refrigeradores

a um custo de R$ 500,00. Seu preço de venda então seria:

Preço de

venda = R$ 500,00 x 1,9231 = 961,55

Utilizando o Mark-up divisor, temos:

Preço de

venda = R$ 500,00/0,52 = 961,54.

Obs.:

Devemos então chegar ao mesmo preço. A diferença

ocorrida deveu-se a arredondamento.

O mais importante

nesse cálculo é que a margem de lucro projetada representa

o valor real a ser auferido, já descontados os impostos sobre as

vendas, custos e despesas. Vejamos:

No quadro a seguir

podemos vislumbrar a aplicação dos índices para formação

do preço de venda de diferentes produtos utilizando o mark-up:

Aplicação

dos índices para formação do preço de

venda

Custo

por Absorção $

Mark-up

Preço

de Venda R$

Produto

A

60,00

1,9231

115,39

Produto

B

96,86

186,27

Produto

C

120,00

230,77

A comprovação

dos mark-ups pode ser feita com a aplicação dos índices

calculados, partindo-se do preço de venda.

Vejamos a composição dos preços dos produtos A, B

e C:

Produto

A

Produto

B

Produto

C

PERCENTUAL

Valor

Valor

Valor

%

Preço

de venda

115,39

186,27

230,77

100

Impostos

sobre venda

23,83

38,46

47,65

20,65

Custo do produto

60,00

96,86

120,00

52

Despesas

comerciais

14,42

23,28

28,85

12,5

Lucro

unitário

17,14

27,67

34,27

14,85

Há que se ter

em mente que as empresas podem calcular seus preços a partir dos

mark-ups, todavia, a definição de preços deve considerar

outras variáveis, como o preço de mercado, por exemplo.

Contudo, isso não invalida os cálculos feitos, pois, no

mínimo, são necessários como informação

para decisão empresarial.

A formação

do preço de venda a partir do custo não é calcada

na premissa de que o mercado está disposto a absorver os preços

de venda determinados pela empresa.

A formação

de preços de venda a partir do custeio por absorção

é a técnica largamente utilizada. O preço é

determinado adicionando-se ao custo industrial do produto, as taxas de

despesas administrativas, financeiras e com a comercialização

do produto, assim como a margem de lucro desejada.

A formação

de preço de vendas a partir do custeio direto, leva em conta somente

o custo variável mais as despesas variáveis do produto que

possam ser identificadas. A margem aplicada deverá cobrir, além

do percentual de lucro desejado, os custos e despesas fixas, que não

foram considerados no processo.

A partir

do custo apurado de cada produto, pelo custeio por absorção,

aplica-se um índice para cobrir os outros elementos formadores

do preço (mark-up).

O mark-up

é genérico quando o índice é aplicado indistintamente

sobre o custo por absorção de todos os produtos. Normalmente

é usado quando os impostos, taxas de despesas e margens de lucro

são iguais para todos os produtos.

O mark-up

por produto é utilizado quando construímos um multiplicador

para cada produto ou grupo de produtos.

Com a interação

do Sistema de informação contábil e mark-up, busca-se

a integração do sistema global da empresa para que, qualquer

que seja o mark-up utilizado, específico ou genérico, a

empresa tenha condições de levantar informações

nos diversos setores de forma a dar base e consistência aos cálculos

de preços.

Por fim, a formação

de preços de venda não pode negligenciar as informações

do mercado.

A escassez

de recursos financeiros e o elevado custo para a sua captação

tem exigido, de forma crescente, o planejamento e controle mais eficiente

das necessidades empresariais. Por outro lado, a abertura de mercado e

a internacionalização de capitais se apresentam como razões

suficientes para que os investidores e financiadores de capitais busquem

a cada dia mecanismos que permitam uma análise mais segura da situação

financeira da empresa em que pretendam investir. As informações

obtidas por meio das demonstrações contábeis clássicas

não são suficientes para que os analistas de mercado avaliem

os riscos e a capacidade de retorno do investimento que a empresa oferece.

Diante

dessas necessidades, a Demonstração de Fluxo de Caixa (DFC)

tornou-se obrigatória para as grandes empresas. O Fluxo de caixa

é uma excelente ferramenta de planejamento financeiro, pois permite

visualizar com antecedência as possibilidades de investimento, o

grau de endividamento e o montante de dinheiro que é necessário

manter em caixa, visando a otimização dos resultados da

empresa.

A Demonstração

de Fluxo de Caixa (DFC), exigida por lei, indica

a origem de todo recurso (dinheiro) que entrou no caixa da empresa, bem

como o destino de todo o recurso que saiu do Caixa em determinado período,

informando, ainda, o resultado desse fluxo, que pode ter sido favorável

ou desfavorável para a empresa.

O

termo "fluxo de caixa" designa a entrada ou saída de

dinheiro, independentemente da conta utilizada nos lançamentos

contábeis (Caixa ou Banco). Ou seja, se o dinheiro foi registrado

na conta banco por ocasião do recebimento, não significa

que não faz parte do fluxo de caixa. Dessa forma, o fluxo dos recursos

passa, necessariamente, pela conta Caixa e pela conta Bancos.

A Demonstração

de Fluxo de Caixa (DFC) pode ser apresentada pelo método

direto ou método indireto.

No método

direto, a DFC é elaborada a partir da movimentação

diretamente ocorrida nas disponibilidades. Nesse método, são

apresentados todos os itens que tenham provocado entrada ou saída

de disponibilidade, ou seja, recebimentos ou pagamentos.

No método

indireto, a DFC é elaborada a partir do resultado, ou seja, do

lucro ou prejuízo líquido do exercício, de forma

semelhante à DOAR. Considerando que o objetivo é apresentar

o fluxo financeiro, são eliminadas do resultado, por adição

ou exclusão, as receitas e despesas que não afetaram as

disponibilidades ou representam atividades de financiamento ou investimento.

Em ambos

os métodos, o fluxo deve ser segmentado em três atividades:

Atividades

Operacionais: são classificadas nessa categoria aquelas

atividades normalmente decorrentes da operação da empresa,

tais como: recebimentos pela venda de produtos, serviços e outros

recebimentos, pagamento a fornecedores, pagamento de despesas operacionais,

salários e outros pagamentos.

Atividades

de Investimentos:

compreendem as transações: concessão e recebimento

de empréstimos, compra e resgate de títulos financeiros,

aquisição e venda de participações em outras

sociedades, compra e venda de ativos utilizados na produção

de bens e serviços ligados ao objetivo social da entidade. Não

compreendem, porém, as aquisições de ativos com

o objetivo de revenda.

Atividades

de Financiamentos: incluem-se nessa categoria: a captação

de recursos dos proprietários ou acionistas; a devolução

dos recursos e os rendimentos desses recursos em forma de dividendos

ou não; a captação de empréstimos de terceiros,

sua amortização e remuneração e a obtenção

e amortização de outros recursos classificados no longo

prazo.

Demonstração de Fluxo de Caixa (DFC)

Método Direto

Fluxo

de caixa das atividades operacionais:

Venda de mercadorias e serviços (+)

Pagamento de fornecedores (-)

Salários e encargos sociais dos empregados (-)

Dividendos recebidos (+)

Impostos e outras despesas legais (-)

Recebimento de seguros (+)

Caixa líquido das atividades operacionais (+/-)

Fluxo de caixa das atividades de investimento:

Venda de imobilizado (+)

Aquisição de imobilizado (-)

Aquisição de outras empresas (-)

Caixa líquido das atividades de investimento (+/-)

Fluxo de caixa das atividades de financiamento:

Empréstimos líquidos tomados (+)

Pagamento de leasing (-)

Emissão de ações (+)

Caixa líquido das atividades de financiamento (+/-)

Aumento/diminuição líquida de caixa

e equivalente de caixa

Caixa

e equivalentes de caixa - início do ano

Caixa

a equivalentes de caixa - final do ano

Demonstração de Fluxo de Caixa (DFC)

Método Indireto

Fluxo

de caixa das atividades operacionais:

Lucro líquido

Depreciação e amortização (+)

Provisão para devedores duvidosos (+)

Aumento/diminuição em fornecedores (+/-)

Aumento/diminuição em contas a pagar (+/-)

Aumento/diminuição em contas a receber (+/-)

Aumento/diminuição em estoques (+/-)

Caixa líquido das atividades operacionais (+/-)

Fluxo de caixa das atividade de investimento:

Venda de imobilizado (+)

Aquisição de imobilizado (-)

Aquisição de outras empresas (-)

Caixa líquido das atividades de investimento (+/-)

Fluxo de caixa das atividades de financiamento:

Empréstimos líquidos tomados (+)

Pagamento de leasing (-)

Emissão de ações (+)

Caixa líquido das atividades de financiamento (+/-)

Aumento/diminuição líquida de caixa

e equivalente de caixa

Caixa

e equivalentes de caixa - início do ano

Caixa

a equivalentes de caixa - final do ano

Vejamos

a representação gráfica dos dois métodos:

Vejamos o modelo de Demonstração de Fluxo de Caixa (DFC):

Vale

destacar que a DFC elaborada como parte das demonstrações

contábeis refere-se às operações realizadas

no período contábil ao qual se referem os demais demonstrativos.

Entretanto, o fluxo

de caixa pode ser projetado para um período para, em seguida, ser

comparado com o fluxo real. Essa comparação demonstra as

variações, que servem de subsídios para o futuro

da empresa.

Demonstração de Fluxo de Caixa (DFC)

Método Direto

Fluxo

de caixa das atividades operacionais:

Venda de mercadorias e serviços (+)

Pagamento de fornecedores (-)

Salários e encargos sociais dos empregados (-)

Dividendos recebidos (+)

Impostos e outras despesas legais (-)

Recebimento de seguros (+)

Caixa líquido das atividades operacionais (+/-)

Fluxo de caixa das atividades de investimento:

Venda de imobilizado (+)

Aquisição de imobilizado (-)

Aquisição de outras empresas (-)

Caixa líquido das atividades de investimento (+/-)

Fluxo de caixa das atividades de financiamento:

Empréstimos líquidos tomados (+)

Pagamento de leasing (-)

Emissão de ações (+)

Caixa líquido das atividades de financiamento (+/-)

Aumento/diminuição líquida de caixa

e equivalente de caixa

Caixa

e equivalentes de caixa - início do ano

Caixa

a equivalentes de caixa - final do ano

Demonstração de Fluxo de Caixa (DFC)

Método Indireto

Fluxo

de caixa das atividades operacionais:

Lucro líquido

Depreciação e amortização (+)

Provisão para devedores duvidosos (+)

Aumento/diminuição em fornecedores (+/-)

Aumento/diminuição em contas a pagar (+/-)

Aumento/diminuição em contas a receber (+/-)

Aumento/diminuição em estoques (+/-)

Caixa líquido das atividades operacionais (+/-)

Fluxo de caixa das atividade de investimento:

Venda de imobilizado (+)

Aquisição de imobilizado (-)

Aquisição de outras empresas (-)

Caixa líquido das atividades de investimento (+/-)

Fluxo de caixa das atividades de financiamento:

Empréstimos líquidos tomados (+)

Pagamento de leasing (-)

Emissão de ações (+)

Caixa líquido das atividades de financiamento (+/-)

Aumento/diminuição líquida de caixa

e equivalente de caixa

Caixa

e equivalentes de caixa - início do ano

Caixa

a equivalentes de caixa - final do ano

Tela 41

Módulo 01 - Fluxo de Caixa

3

- Fluxo de Caixa Projetado

O fluxo de caixa pode

evidenciar tanto o passado como o futuro, o que permite projetar, dia

a dia, a evolução do disponível, de forma que se

possam tomar com a devida antecedência, as medidas cabíveis

para enfrentar a escassez ou o excesso de recursos. Trata-se, portanto,

de uma ferramenta de aferição e interpretação

das variações dos saldos do Disponível da empresa.

É o produto final da integração das Contas a Receber

com as Contas a Pagar, de tal forma que, quando se comparam as contas

recebidas com as contas pagas tem-se o fluxo de caixa realizado, e quando

se comparam as contas a receber com as contas a pagar, tem-se o fluxo

de caixa projetado.

O fluxo de caixa é

um retrato fiel da composição da situação

financeira da empresa. É imediato e pode ser atualizado diariamente,

proporcionando ao gestor uma radiografia permanente das entradas e saídas

de recursos financeiros da empresa.

O objetivo principal

do fluxo de caixa projetado é informar como se comportará

o fluxo de entradas e saídas de recursos financeiros em determinado

período, podendo ser projetado em curto ou em longo prazo. Em curto

prazo busca-se identificar os excessos de caixa ou a escassez de recursos

dentro do período projetado, para que através dessas informações

se possa traçar uma adequada política financeira. Em longo

prazo, o fluxo de caixa projetado, além de identificar os possíveis

excessos ou escassez de recursos, visa também obter outras informações

importantes, tais como:

verificar a capacidade

da empresa de gerar os recursos necessários para custear suas

operações;

determinar o capital

em giro no período;

determinar o Índice

de Eficiência Financeira da empresa;

determinar o grau

de dependência de capitais de terceiros da empresa; etc.

É bom lembrar

que as informações de que a empresa dispõe para elaborar

o fluxo de caixa projetado em curto prazo diferem daquelas que estão

disponíveis quando se projeta em longo prazo. Normalmente, quando

se projeta em curto prazo, as principais operações que vão

provocar entradas e saídas de dinheiro já foram realizadas

e a empresa trabalha com relativo grau de certeza dos recebimentos e/ou

pagamentos dentro do período. No entanto, quando se projeta em

longo prazo, o que se conhece são apenas projeção

das operações de ingressos e/ou desembolsos de recursos

financeiros, ficando o fluxo de caixa projetado em longo prazo exposto

a eventos não previstos, podendo comprometer as previsões

consideradas.

Poderá

aumentar ou mesmo reduzir dívidas. No pagamento, a dívida

será convertida e afetará o caixa.

Qualquer

que seja a transação, que gere compromissos financeiros

futuros para a empresa, afetará o caixa: comprar mercadorias,

matérias-primas, aquisição de bens a prazo, etc.

No primeiro momento, é feito o registro da entrada dos recursos

e da obrigação de pagá-los no futuro.

Da mesma

forma, qualquer venda ou transação que gere créditos

a serem recebidos, no futuro, afetará o caixa.

Vejamos,

a seguir, um esquema representativo do fluxo financeiro da empresa:

Há

alguns tipos de transações que não afetam o caixa

em um primeiro momento, mas que, no futuro, geram saídas ou entradas

de dinheiro.

Poderá

aumentar ou mesmo reduzir dívidas. No pagamento, a dívida

será convertida e afetará o caixa.

Qualquer

que seja a transação, que gere compromissos financeiros

futuros para a empresa, afetará o caixa: comprar mercadorias,

matérias-primas, aquisição de bens a prazo, etc.

No primeiro momento, é feito o registro da entrada dos recursos

e da obrigação de pagá-los no futuro.

Da mesma

forma, qualquer venda ou transação que gere créditos

a serem recebidos, no futuro, afetará o caixa.

Tela 45

Módulo 01 - Fluxo de Caixa

Vejamos

a seguir, um exemplo simplificado de um fluxo de caixa projetado:

A Comercial

Carvalho é uma loja de conveniências e elabora orçamentos

trimestrais para acompanhamento de suas atividades e para decisões

sobre a política de preços e prazos. Para o terceiro trimestre

de 2010 temos as seguintes projeções:

Mês

Compras

Vendas

Despesas

Julho

54.000,00

60.000,00

12.000,00

Agosto

45.000,00

58.000,00

13.100,00

Setembro

42.000,00

79.000,00

14.840,00

Informações

complementares:

a) Compras: a empresa adota como política realizar 50% de suas

compras à vista e o restante com 30 dias de prazo.

b) Vendas: são realizadas 30% à vista e 70% com 30 dias

de prazo.

c) Despesas: todas as despesas são pagas no próprio mês

de realização.

d) O saldo de caixa projetado em 01 de julho de 2010 é de R$ 31.000,00.

e) A empresa projetou, ainda, que em 01 de julho haveria saldos a receber

(vendas) no valor de R$ 14.000,00 e a pagar (compras) no valor de R$ 22.000,00.

Vejamos um esquema para elaboração do fluxo de caixa projetado:

Considerando

as informações da empresa Comercial Carvalho e o esquema

indicado, podemos elaborar o fluxo de caixa. Vejamos:

JULHO

AGOSTO

SETEMBRO

Saldo

Inicial

R$ 31.000,00

R$ 2.000,00

(R$ 1.200,00)

(+)

Entradas (recebimentos)

Receb

Vendas a vista

R$

18.000,00

R$

17.400,00

R$

23.700,00

Receb

vendas a prazo

R$

14.000,00

R$

42.000,00

R$

40.600,00

(-)

Saídas (Pagtos)

Pagto

compras a vista

R$

27.000,00

R$

22.500,00

R$

21.000,00

Pagto

compras a prazo

R$

22.000,00

R$

27.000,00

R$

22.500,00

Pagto

despesas a vista

R$

12.000,00

R$

13.100,00

R$

14.840,00

(=)

saldo final

R$

2.000,00

(R$

1.200,00)

R$

4.760,00

Algumas

observações sobre o fluxo de caixa:

O saldo inicial

do fluxo de caixa foi informado, naturalmente obtido no relatório

de fluxo de caixa do trimestre anterior.

O recebimento

de vendas a vista registrado no mês de julho refere-se a 30% das

vendas previstas para o mês de julho.

O recebimento

de vendas a prazo registrado no mês de julho refere-se a 70% das

vendas previstas para o mês de junho. Neste caso, o valor deve

ser obtido no fluxo de caixa do trimestre anterior (informado na letra

“e”).

As saídas

são projetadas seguindo o mesmo raciocínio indicado para

as entradas de caixa.

O saldo de

caixa no final de cada mês é obtido pelo cálculo:

Saldo final = saldo inicial + entradas – saídas.

O saldo inicial

de agosto é saldo final de julho.

Observe que

em agosto o fluxo de caixa indica insuficiência de recursos. Diante

disso, a empresa deverá planejar uma redução da

saída ou aumento na entrada de caixa de maneira a equilibrar

o fluxo.

Analise o exemplo apresentado. Em caso de dúvidas, abra

uma discussão no fórum.

Vale destacar que

o fluxo de caixa projetado pode ser elaborado na periodicidade desejada

pela empresa: mensal, quinzenal, semanal ou diário. É comum

a elaboração de um fluxo de caixa mensal em um prazo maior

e um fluxo semanal ou diário em um prazo menor. A elaboração

do fluxo de caixa semanal ou diário permite visualizar eventual

descasamento das entradas e saídas durante o mês, permitindo

ajustes de curto prazo. A empresa pode ter um elevado valor a receber

no dia 25 de julho, mas um pagamento previsto para o dia 20 de julho.

O fluxo diário permitirá a correção antecipada

e evitará atrasos de pagamentos.

A demonstração

do fluxo de caixa deve ser elaborada pelas grandes empresas para atender

a legislação societária, mas sua obrigatoriedade

surgiu por ser uma excelente ferramenta de planejamento financeiro. Ela

permite visualizar com antecedência as possibilidades de investimento,

o endividamento e o montante de dinheiro necessário para manter

as atividades financeiras em nível de excelência.

A demonstração

do fluxo de Caixa indica a origem de todo recurso (dinheiro) que entrou

no caixa da empresa, bem como o destino de todo o recurso que saiu do

Caixa em determinado período, informando, ainda, o resultado desse

fluxo, que pode ter sido favorável ou desfavorável para

a empresa.

A Demonstração

de Fluxo de Caixa (DFC) pode ser apresentada pelo método

direto ou método indireto. No método

direto, a DFC é elaborada a partir da movimentação

ocorrida nas disponibilidades, ou seja, recebimentos ou pagamentos. No

método indireto, a DFC é elaborada a partir do lucro ou

prejuízo líquido do exercício, com eliminações,

por adição ou exclusão, das receitas e despesas que

não afetaram as disponibilidades ou representam atividades de financiamento

ou investimento.

As

transações que afetam o caixa são as transações

que as empresas executam/operam que geram entradas ou saídas de

dinheiro e, por isso, afetam o caixa ou as disponibilidades da empresa.

O relatório

de fluxo de caixa deve ser elaborado, inclusive em nível internacional,

segmentado em três grandes áreas: a) atividades operacionais;

b) atividades de investimentos; c) atividades de financiamento.

O fluxo de caixa pode

evidenciar tanto o passado como o futuro, o que permite projetar, dia

a dia, a evolução do disponível, de forma que se

possam tomar com a devida antecedência, as medidas cabíveis

para enfrentar a escassez ou o excesso de recursos. Quando se comparam

as contas a receber com as contas a pagar, tem-se o fluxo de caixa projetado.

Em um sentido mais

amplo, o fluxo de caixa projetado permite traçar uma adequada política

financeira para a empresa.